逆行者,宏利。与市场背道而驰,甩去了重疾险个中繁杂,Call back「活耀人生」!回归保障本身。

为何会说回归保障本身?现在市场上的各种重疾险,保障越来越“全”,保费越来越贵。

对于重疾的多次赔付,使用到的概率最高的依次是:癌症、心脏病、中风。

预算有限、想要高保额、又能够涵盖到这三种病况,市场几乎找不到。

去繁从简的「活耀人生Pro」,是否能够深得大众的心,一看便知。

扫描左侧二维码添加规划师,进行保费测算

01.

保障亮点

1.费率不变,周全保障

恒定的保费,提供:

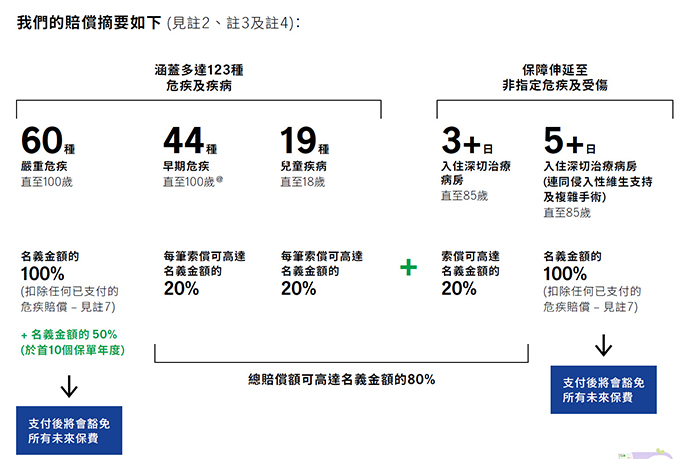

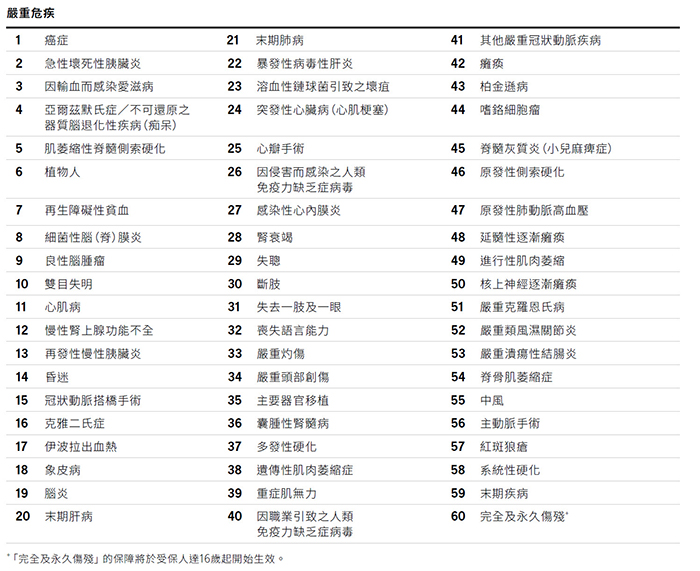

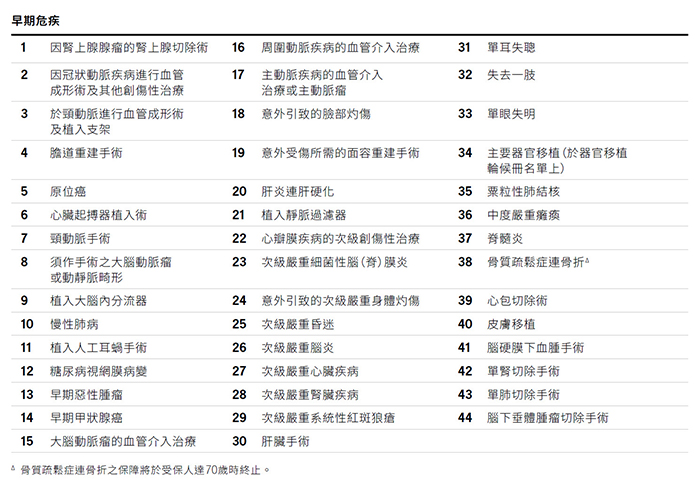

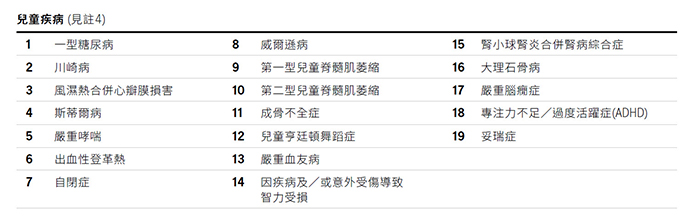

①123种重疾

60种严重重疾、44种早期重疾、19种儿童疾病

其中儿童疾病增加了专注力不足/过度活跃症及妥瑞症

②重疾额外赔付

保单首10个年度,提供额外50%原保额重疾赔付。

③未知疾病,2个级别ICU保障

在新冠爆发后,香港各家保司针对“未知疾病”保障进行了升级;对于这些无法预测的未知疾病,同样危及生命。

对此做出了延伸保障。

「活耀人生Pro」提供了两个级别的深切治疗(ICU)保障

级别一:入住ICU连续3天或以上;预支20%保额。

级别二:入住ICU连续5天或以上,需同时侵入性维生支持且进行复杂手术;预支100%保额。

2.多重守护

针对癌症,给出额外2次赔付,针对心脏病、中风,合计给出额外2次赔付;

包括首次重疾赔付,合计500%原保额。

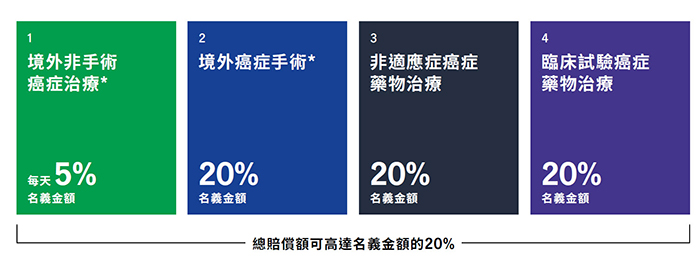

3.末期癌症治疗保障

确诊癌症并已经获得癌症的重疾理赔的3年内该癌症在首次确诊如果就已经是末期癌症,或者在接受末期癌症治疗前已恶化成末期癌症]「活耀人生pro」会保障该末期癌症的治疗费用,上限是名义金额(原保额)的20%。

4.儿童保单:投保人身故豁免

父母作为投保人,如果不幸身故,可以豁免孩子往后的保费至25岁。

5.保障先天性情况引发的疾病

在保单发出的前后90天未出现的病症和症状

「活耀人生pro」可以为该先天性情况引起的重疾提供保障。

6.通胀权益

可附加,让保单更有力的跑赢通胀。

附加后,保单在未来10年以每年5%额外递增保额;

当通胀权益完结,保额则停留在递增后的保额。

02.

保费比较

保费部分应该是大家最关心的吧?我觉得「活耀人生pro」不会让大家失望。

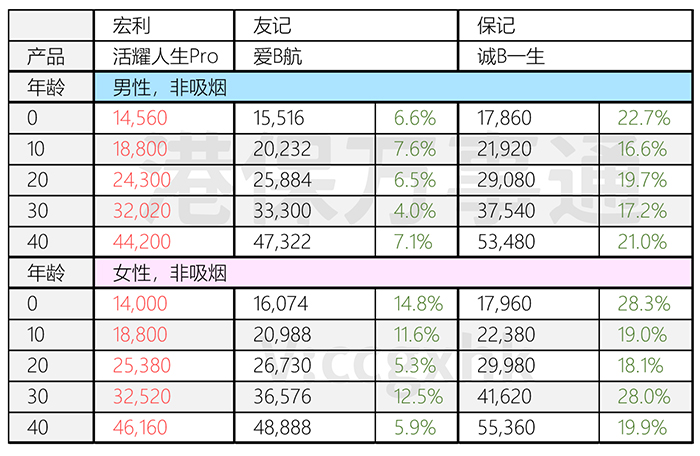

我们分别以两种缴费年期为例:与现市场上的“性价比之王”友记的「爱B航」和“保障全能王”保记的「诚B一生」进行比较,不同年龄段、不同性别整体的费率差异。

1.缴费年期=20年期/18年期(友B),保费=62,500美元

✔宏利「活耀人生pro」不论哪个年龄段、性别,费率都最占优势。

✔友记「爱B航」:女性费率更优,整体费率要贵出5.9%-14.8%;男性整体费率要贵出4%-7.6%。

✔保记「诚B一生」:女性费率要贵出18%-28.3%;男性费率要贵出16.6%-22.7%

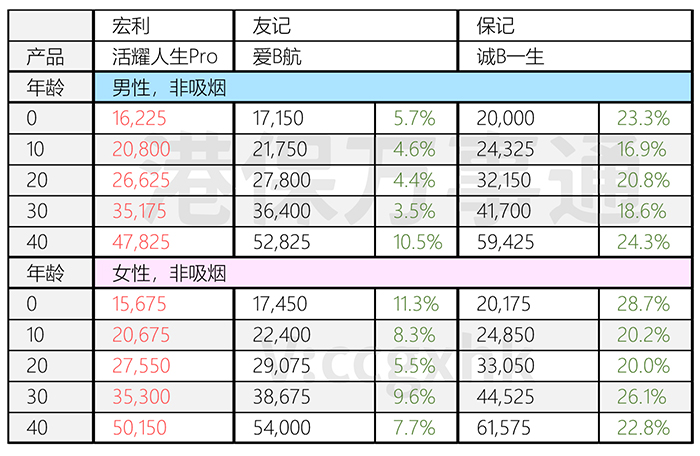

2.缴费年期=25年期,保费=62,500美元

✔25年缴费期的宏利「活耀人生pro」同样是不论哪个年龄段、性别,费率都最占优势。

✔友记「爱B航」:女性整体费率贵出5.5%-11.3%;男性整体费率贵出3.5%-10.5%。

✔保记「诚B一生」:女性费率贵出16.9%-24.3%;男性费率贵出16.6%-22.7%。

对于预算不够充足、又想能提高保额的「活耀人生pro」绝对良配。

扫描左侧二维码添加规划师,进行保费测算

03.

投保案例

1.32岁女性

投保人:Milly 年龄:32岁 保额:12.5万美元

缴费年期:25年,保费:3,023美元

2、0岁男宝

●年龄:0岁 ●保额:10万美元

●缴费年期:25年 ●保费:1,015美元

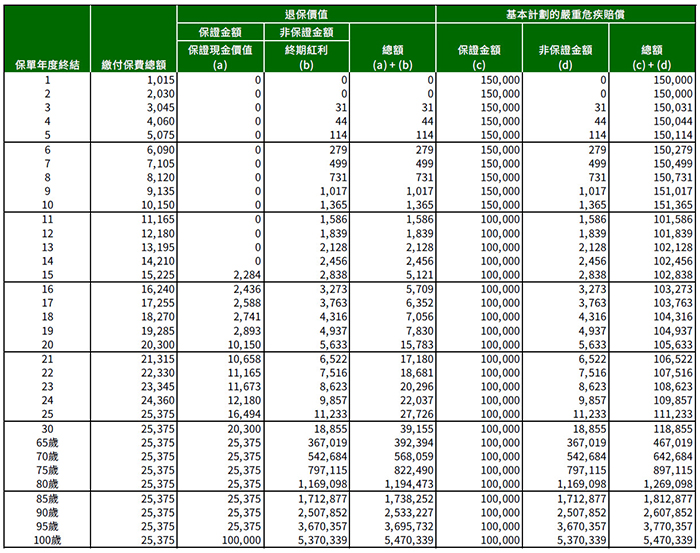

「活耀人生pro」保额同样有分红功能保额会随着年龄增长逐年递增。

以0岁男宝为例,如果他一生无病无痛;保单会有何变化?

✔到了30岁,其身故/重疾保额为118,885;较原保额增长了18%;

✔到了65岁,其身故/重疾保额为467,019;较原保额增长了3.6倍;

✔到了80岁,其身故/重疾保额为1,812,877;较原保额增长了17倍;

✔到了100岁,其身故/重疾保额为5,470,339;较原保额增长了53倍。

对于重疾险没有出险的情况下,保额有分红可以有一定抗通胀的功能。

04.

疾病列表

05.

结语

「活耀人生Pro」不会是完美的产品,但会是很多小伙伴“合适”的产品。

去繁从简的「活耀人生Pro」是否能深得你心呢?

逆行者,宏利。与市场背道而驰,甩去了重疾险个中繁杂,Call back「活耀人生」!回归保障本身。

为何会说回归保障本身?现在市场上的各种重疾险,保障越来越“全”,保费越来越贵。

对于重疾的多次赔付,使用到的概率最高的依次是:癌症、心脏病、中风。

预算有限、想要高保额、又能够涵盖到这三种病况,市场几乎找不到。

去繁从简的「活耀人生Pro」,是否能够深得大众的心,一看便知。

扫描左侧二维码添加规划师,进行保费测算

01.

保障亮点

1.费率不变,周全保障

恒定的保费,提供:

①123种重疾

60种严重重疾、44种早期重疾、19种儿童疾病

其中儿童疾病增加了专注力不足/过度活跃症及妥瑞症

②重疾额外赔付

保单首10个年度,提供额外50%原保额重疾赔付。

③未知疾病,2个级别ICU保障

在新冠爆发后,香港各家保司针对“未知疾病”保障进行了升级;对于这些无法预测的未知疾病,同样危及生命。

对此做出了延伸保障。

「活耀人生Pro」提供了两个级别的深切治疗(ICU)保障

级别一:入住ICU连续3天或以上;预支20%保额。

级别二:入住ICU连续5天或以上,需同时侵入性维生支持且进行复杂手术;预支100%保额。

2.多重守护

针对癌症,给出额外2次赔付,针对心脏病、中风,合计给出额外2次赔付;

包括首次重疾赔付,合计500%原保额。

3.末期癌症治疗保障

确诊癌症并已经获得癌症的重疾理赔的3年内该癌症在首次确诊如果就已经是末期癌症,或者在接受末期癌症治疗前已恶化成末期癌症]「活耀人生pro」会保障该末期癌症的治疗费用,上限是名义金额(原保额)的20%。

4.儿童保单:投保人身故豁免

父母作为投保人,如果不幸身故,可以豁免孩子往后的保费至25岁。

5.保障先天性情况引发的疾病

在保单发出的前后90天未出现的病症和症状

「活耀人生pro」可以为该先天性情况引起的重疾提供保障。

6.通胀权益

可附加,让保单更有力的跑赢通胀。

附加后,保单在未来10年以每年5%额外递增保额;

当通胀权益完结,保额则停留在递增后的保额。

02.

保费比较

保费部分应该是大家最关心的吧?我觉得「活耀人生pro」不会让大家失望。

我们分别以两种缴费年期为例:与现市场上的“性价比之王”友记的「爱B航」和“保障全能王”保记的「诚B一生」进行比较,不同年龄段、不同性别整体的费率差异。

1.缴费年期=20年期/18年期(友B),保费=62,500美元

✔宏利「活耀人生pro」不论哪个年龄段、性别,费率都最占优势。

✔友记「爱B航」:女性费率更优,整体费率要贵出5.9%-14.8%;男性整体费率要贵出4%-7.6%。

✔保记「诚B一生」:女性费率要贵出18%-28.3%;男性费率要贵出16.6%-22.7%

2.缴费年期=25年期,保费=62,500美元

✔25年缴费期的宏利「活耀人生pro」同样是不论哪个年龄段、性别,费率都最占优势。

✔友记「爱B航」:女性整体费率贵出5.5%-11.3%;男性整体费率贵出3.5%-10.5%。

✔保记「诚B一生」:女性费率贵出16.9%-24.3%;男性费率贵出16.6%-22.7%。

对于预算不够充足、又想能提高保额的「活耀人生pro」绝对良配。

扫描左侧二维码添加规划师,进行保费测算

03.

投保案例

1.32岁女性

投保人:Milly 年龄:32岁 保额:12.5万美元

缴费年期:25年,保费:3,023美元

2、0岁男宝

●年龄:0岁 ●保额:10万美元

●缴费年期:25年 ●保费:1,015美元

「活耀人生pro」保额同样有分红功能保额会随着年龄增长逐年递增。

以0岁男宝为例,如果他一生无病无痛;保单会有何变化?

✔到了30岁,其身故/重疾保额为118,885;较原保额增长了18%;

✔到了65岁,其身故/重疾保额为467,019;较原保额增长了3.6倍;

✔到了80岁,其身故/重疾保额为1,812,877;较原保额增长了17倍;

✔到了100岁,其身故/重疾保额为5,470,339;较原保额增长了53倍。

对于重疾险没有出险的情况下,保额有分红可以有一定抗通胀的功能。

04.

疾病列表

05.

结语

「活耀人生Pro」不会是完美的产品,但会是很多小伙伴“合适”的产品。

去繁从简的「活耀人生Pro」是否能深得你心呢?

逆行者,宏利。与市场背道而驰,甩去了重疾险个中繁杂,Call back「活耀人生」!回归保障本身。

为何会说回归保障本身?现在市场上的各种重疾险,保障越来越“全”,保费越来越贵。

对于重疾的多次赔付,使用到的概率最高的依次是:癌症、心脏病、中风。

预算有限、想要高保额、又能够涵盖到这三种病况,市场几乎找不到。

去繁从简的「活耀人生Pro」,是否能够深得大众的心,一看便知。

扫描左侧二维码添加规划师,进行保费测算

01.

保障亮点

1.费率不变,周全保障

恒定的保费,提供:

①123种重疾

60种严重重疾、44种早期重疾、19种儿童疾病

其中儿童疾病增加了专注力不足/过度活跃症及妥瑞症

②重疾额外赔付

保单首10个年度,提供额外50%原保额重疾赔付。

③未知疾病,2个级别ICU保障

在新冠爆发后,香港各家保司针对“未知疾病”保障进行了升级;对于这些无法预测的未知疾病,同样危及生命。

对此做出了延伸保障。

「活耀人生Pro」提供了两个级别的深切治疗(ICU)保障

级别一:入住ICU连续3天或以上;预支20%保额。

级别二:入住ICU连续5天或以上,需同时侵入性维生支持且进行复杂手术;预支100%保额。

2.多重守护

针对癌症,给出额外2次赔付,针对心脏病、中风,合计给出额外2次赔付;

包括首次重疾赔付,合计500%原保额。

3.末期癌症治疗保障

确诊癌症并已经获得癌症的重疾理赔的3年内该癌症在首次确诊如果就已经是末期癌症,或者在接受末期癌症治疗前已恶化成末期癌症]「活耀人生pro」会保障该末期癌症的治疗费用,上限是名义金额(原保额)的20%。

4.儿童保单:投保人身故豁免

父母作为投保人,如果不幸身故,可以豁免孩子往后的保费至25岁。

5.保障先天性情况引发的疾病

在保单发出的前后90天未出现的病症和症状

「活耀人生pro」可以为该先天性情况引起的重疾提供保障。

6.通胀权益

可附加,让保单更有力的跑赢通胀。

附加后,保单在未来10年以每年5%额外递增保额;

当通胀权益完结,保额则停留在递增后的保额。

02.

保费比较

保费部分应该是大家最关心的吧?我觉得「活耀人生pro」不会让大家失望。

我们分别以两种缴费年期为例:与现市场上的“性价比之王”友记的「爱B航」和“保障全能王”保记的「诚B一生」进行比较,不同年龄段、不同性别整体的费率差异。

1.缴费年期=20年期/18年期(友B),保费=62,500美元

✔宏利「活耀人生pro」不论哪个年龄段、性别,费率都最占优势。

✔友记「爱B航」:女性费率更优,整体费率要贵出5.9%-14.8%;男性整体费率要贵出4%-7.6%。

✔保记「诚B一生」:女性费率要贵出18%-28.3%;男性费率要贵出16.6%-22.7%

2.缴费年期=25年期,保费=62,500美元

✔25年缴费期的宏利「活耀人生pro」同样是不论哪个年龄段、性别,费率都最占优势。

✔友记「爱B航」:女性整体费率贵出5.5%-11.3%;男性整体费率贵出3.5%-10.5%。

✔保记「诚B一生」:女性费率贵出16.9%-24.3%;男性费率贵出16.6%-22.7%。

对于预算不够充足、又想能提高保额的「活耀人生pro」绝对良配。

扫描左侧二维码添加规划师,进行保费测算

03.

投保案例

1.32岁女性

投保人:Milly 年龄:32岁 保额:12.5万美元

缴费年期:25年,保费:3,023美元

2、0岁男宝

●年龄:0岁 ●保额:10万美元

●缴费年期:25年 ●保费:1,015美元

「活耀人生pro」保额同样有分红功能保额会随着年龄增长逐年递增。

以0岁男宝为例,如果他一生无病无痛;保单会有何变化?

✔到了30岁,其身故/重疾保额为118,885;较原保额增长了18%;

✔到了65岁,其身故/重疾保额为467,019;较原保额增长了3.6倍;

✔到了80岁,其身故/重疾保额为1,812,877;较原保额增长了17倍;

✔到了100岁,其身故/重疾保额为5,470,339;较原保额增长了53倍。

对于重疾险没有出险的情况下,保额有分红可以有一定抗通胀的功能。

04.

疾病列表

05.

结语

「活耀人生Pro」不会是完美的产品,但会是很多小伙伴“合适”的产品。

去繁从简的「活耀人生Pro」是否能深得你心呢?

逆行者,宏利。与市场背道而驰,甩去了重疾险个中繁杂,Call back「活耀人生」!回归保障本身。

为何会说回归保障本身?现在市场上的各种重疾险,保障越来越“全”,保费越来越贵。

对于重疾的多次赔付,使用到的概率最高的依次是:癌症、心脏病、中风。

预算有限、想要高保额、又能够涵盖到这三种病况,市场几乎找不到。

去繁从简的「活耀人生Pro」,是否能够深得大众的心,一看便知。

扫描左侧二维码添加规划师,进行保费测算

01.

保障亮点

1.费率不变,周全保障

恒定的保费,提供:

①123种重疾

60种严重重疾、44种早期重疾、19种儿童疾病

其中儿童疾病增加了专注力不足/过度活跃症及妥瑞症

②重疾额外赔付

保单首10个年度,提供额外50%原保额重疾赔付。

③未知疾病,2个级别ICU保障

在新冠爆发后,香港各家保司针对“未知疾病”保障进行了升级;对于这些无法预测的未知疾病,同样危及生命。

对此做出了延伸保障。

「活耀人生Pro」提供了两个级别的深切治疗(ICU)保障

级别一:入住ICU连续3天或以上;预支20%保额。

级别二:入住ICU连续5天或以上,需同时侵入性维生支持且进行复杂手术;预支100%保额。

2.多重守护

针对癌症,给出额外2次赔付,针对心脏病、中风,合计给出额外2次赔付;

包括首次重疾赔付,合计500%原保额。

3.末期癌症治疗保障

确诊癌症并已经获得癌症的重疾理赔的3年内该癌症在首次确诊如果就已经是末期癌症,或者在接受末期癌症治疗前已恶化成末期癌症]「活耀人生pro」会保障该末期癌症的治疗费用,上限是名义金额(原保额)的20%。

4.儿童保单:投保人身故豁免

父母作为投保人,如果不幸身故,可以豁免孩子往后的保费至25岁。

5.保障先天性情况引发的疾病

在保单发出的前后90天未出现的病症和症状

「活耀人生pro」可以为该先天性情况引起的重疾提供保障。

6.通胀权益

可附加,让保单更有力的跑赢通胀。

附加后,保单在未来10年以每年5%额外递增保额;

当通胀权益完结,保额则停留在递增后的保额。

02.

保费比较

保费部分应该是大家最关心的吧?我觉得「活耀人生pro」不会让大家失望。

我们分别以两种缴费年期为例:与现市场上的“性价比之王”友记的「爱B航」和“保障全能王”保记的「诚B一生」进行比较,不同年龄段、不同性别整体的费率差异。

1.缴费年期=20年期/18年期(友B),保费=62,500美元

✔宏利「活耀人生pro」不论哪个年龄段、性别,费率都最占优势。

✔友记「爱B航」:女性费率更优,整体费率要贵出5.9%-14.8%;男性整体费率要贵出4%-7.6%。

✔保记「诚B一生」:女性费率要贵出18%-28.3%;男性费率要贵出16.6%-22.7%

2.缴费年期=25年期,保费=62,500美元

✔25年缴费期的宏利「活耀人生pro」同样是不论哪个年龄段、性别,费率都最占优势。

✔友记「爱B航」:女性整体费率贵出5.5%-11.3%;男性整体费率贵出3.5%-10.5%。

✔保记「诚B一生」:女性费率贵出16.9%-24.3%;男性费率贵出16.6%-22.7%。

对于预算不够充足、又想能提高保额的「活耀人生pro」绝对良配。

扫描左侧二维码添加规划师,进行保费测算

03.

投保案例

1.32岁女性

投保人:Milly 年龄:32岁 保额:12.5万美元

缴费年期:25年,保费:3,023美元

2、0岁男宝

●年龄:0岁 ●保额:10万美元

●缴费年期:25年 ●保费:1,015美元

「活耀人生pro」保额同样有分红功能保额会随着年龄增长逐年递增。

以0岁男宝为例,如果他一生无病无痛;保单会有何变化?

✔到了30岁,其身故/重疾保额为118,885;较原保额增长了18%;

✔到了65岁,其身故/重疾保额为467,019;较原保额增长了3.6倍;

✔到了80岁,其身故/重疾保额为1,812,877;较原保额增长了17倍;

✔到了100岁,其身故/重疾保额为5,470,339;较原保额增长了53倍。

对于重疾险没有出险的情况下,保额有分红可以有一定抗通胀的功能。

04.

疾病列表

05.

结语

「活耀人生Pro」不会是完美的产品,但会是很多小伙伴“合适”的产品。

去繁从简的「活耀人生Pro」是否能深得你心呢?