香港现在主流的分红产品,已然被多元货币占据了半边天。

在世界联系更紧密的今天,没什么能阻碍到小伙伴们捉住环球机遇。

不论考虑孩子往后海外升学,还是晚休移居海外;

只要我们有充足的资源和灵活性,一切机遇也就都拿捏住了。

今天给大家介绍富卫的「盈聚环球多元货币计划」,除了货币多元,保障也是挺多元的,可以直奔投保案例~

01.关于富卫

富卫香港及澳门为泛亚洲人寿保险公司富卫集团旗下公司。富卫集团业务遍及亚洲十个市场,当中包括部分全球发展最迅速的保险市场,服务客户超过一千万名。

其背后的股东有大家耳熟能详的李嘉诚基金、李泽楷的盈科拓展集团、瑞士再保险、亚洲基金、加拿大养老基金等实力股东。

02.富卫「盈聚环球」有何特点?

1.环球货币

保单可转换的货币多达8种:美元、港元、人民币、加元、澳元、欧元、英镑、新加坡元。

保单持有人可以在第3个保单周年日起,根据实际的需求或实事;灵活转换所需货币。

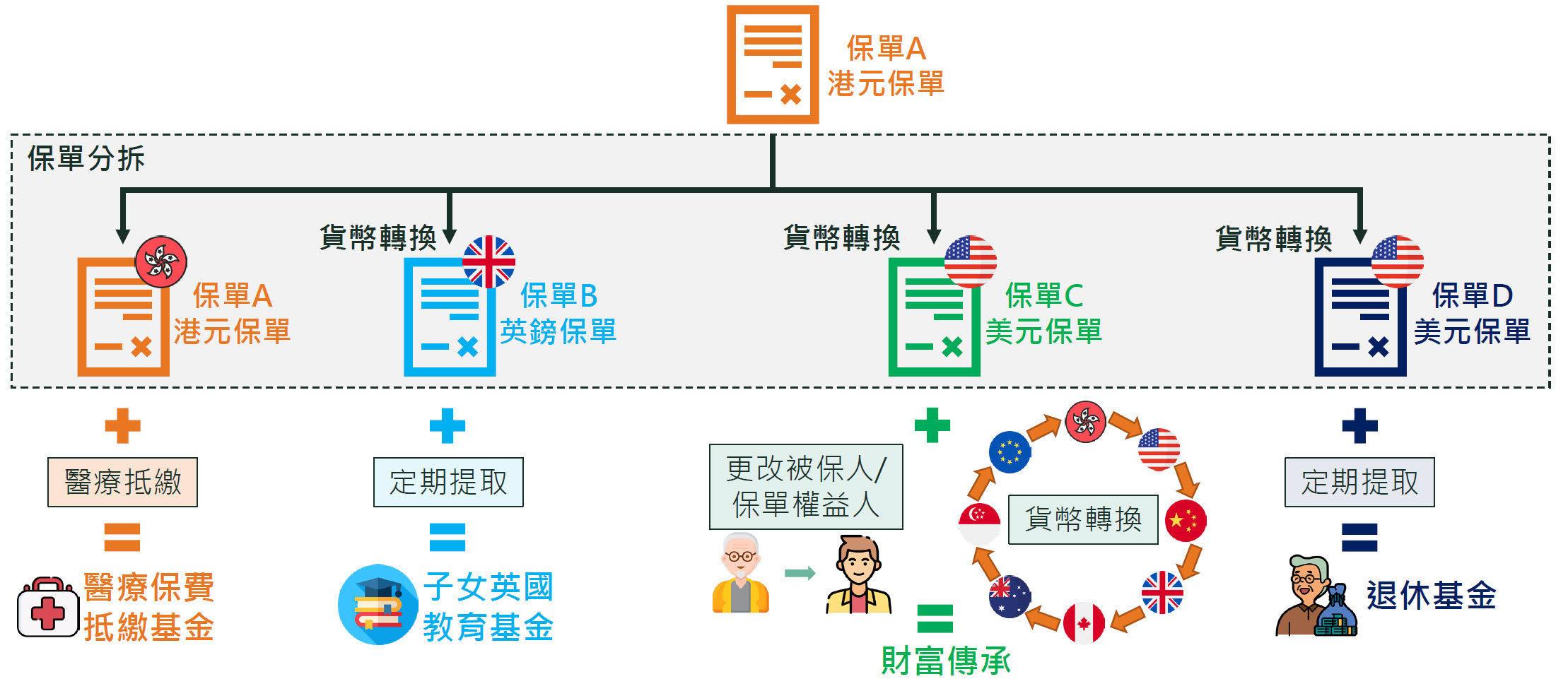

2.随愿分拆保单

客户可以在第5个保单周年日起,以指定的百分比将保单分拆成为两份或者更多的保单,用作遗产规划十分方便。

3.自由传承

在第一个保单年度之后,客户可以根据实际需求无限次更改被保人,以满足更为灵活的遗产规划。

客户也可以指定一名后续被保人或后续保单权益人,分拆的保障年期也会更改成新被保人的138岁。确保在不同的情况下,保单都能够顺利延续。让财富不断滚存,无限传承,富过三代。

4.选择更合适自己的缴费期

一次性缴付保费或3年、5年、10年、18年缴费期

其中3年期为限时限额发售,停售时间以官网公布为准。

5.特别红利锁定 灵活保障财富

在第15个保单周年日起,在保费都已经交清的情况下,客户可以行使特别红利锁定的选项,把部分特别红利转换成周年红利,可以让自己的财富从容应对市场波动。

红利锁定可选择自动锁定或灵活锁定。

自动锁定

客户可申请相当于总保费10%的比例转换成周年年龄,并在往后每个保单周年日自动转换特别红利的锁定价值。

灵活锁定

客户可以指定百分比的特别红利转成周年红利,每年转换比例不能低于10%,高于70%;而且一年只能转换一次。

6.身故权益自选支付

保单持有人可以预先设定分期方式及金额。使身故金可以以类信托的模式,可以一笔过支付身故金,也可以分期按年或月或者综合两者形式支付身故金。

7.为挚爱提供周全保障

身故保障

按以下较高者赔付:保证现金价值+非保证的特别红利(如有)或缴付保费总额100%+累计周年红利及利息(如有)

额外意外保障

被保人或被保人的直系亲属在保单生效的首5个保单周年度内,因意外身故(意外期180天内),富卫将支付护家保意外身故权益:相等于缴付保费总额的100%(最高10万美元)。

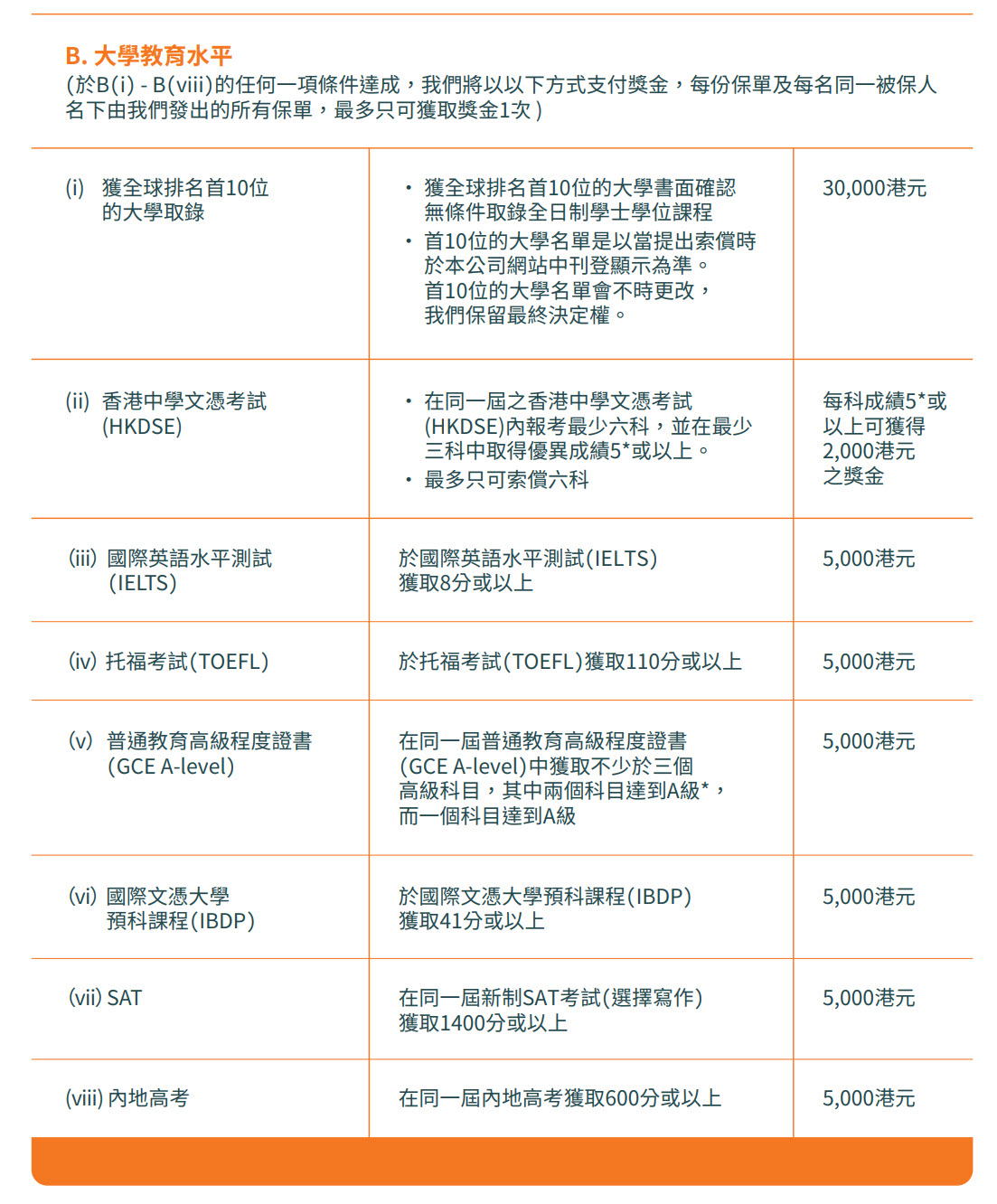

8.孩子奖赏

子女学术成就:杰出表现奖

盈聚环球在孩子不同阶段的成长道路上,在针对不同的学术成就给予一定的奖赏:

初生婴儿奖赏

保单生效超过10个月及以上,被保人18岁以上;当被保人的亲生孩子出世,富卫会支付5000港元作为初生婴儿奖赏。如果被保人将最新被保人更改为亲生孩子,杰出表现奖生效。

9.保费假期

在第2个保单年度起,客户可以申请保费假期。

客户可以选择暂停缴费2年(5年缴费期)或4年(10年或18年缴费期)

在保费假期内,保单仍然生效但不会派发任何红利。

如果保单持有人不幸罹患(癌症、急性心梗、中风),可额外延长1年保费假期。

03. 富卫「盈聚环球」投保案例

1.退休养老

保单持有人/被保人:Wilson 年龄:61翌年岁

投保产品:「盈聚环球」附加「爱常伴」权益

附加爱常伴权益,如果发生意外致残或身故可豁免往后保费

投保年期=5年期,年保费=10万美元+5840美元

总保费=529,200美元

在缴费第三年度,Wilson因意外致残,所以他第3-5年的保费就不用交了。

实际缴费=211,680美元

即便是临近退休年龄投保,也可以很好地做到养老补充,也可以给后代留一笔丰厚的养老金。

2.教育金规划

保单持有人:Jack ,31翌年岁

被保人:Issac,1翌年岁

投保产品:「盈聚环球」附加「爱常伴」权益

附加爱常伴权益,如果发生意外致残或身故可豁免往后保费

投保年期=5年期,年保费=10万美元+890美元

总保费=504,450美元

在缴费第4年度,Jack因意外致残,所以他第4-5年的保费就不用交了。

实际缴费=302,670美元

在有较长的封闭期下,即便是相同保费,在第15个年度领取到的比例也会不一样。

除了教育金,还可以延伸到创业金、养老金甚至是后代未来的生活开支。

3.高端医疗伴侣

保单持有人:Peter 31翌年岁,被保人:Jason 1翌年岁

投保产品:「盈聚环球」(美元保单)

投保年期=10年,年保费=67,809港币

附加产品:「倍爱您」自付额2.5万港币

缴费年期:每年续保

盈聚环球+倍卫您总交保费=717,124港币

在10年缴费期满后,未来的保费则用盈聚环球的保单价值来抵交倍卫您的医疗险保费。

七里一直都有建议客户可以利用复利工具来对冲未来医疗险的保费。

因为医疗险是消费型,买一年保一年,而保费会随着年龄的增长逐渐递增;再加上医疗通胀,年龄越大,医疗保费就越高;所以利用分红计划来对冲医疗费,会是一个很好的选择。

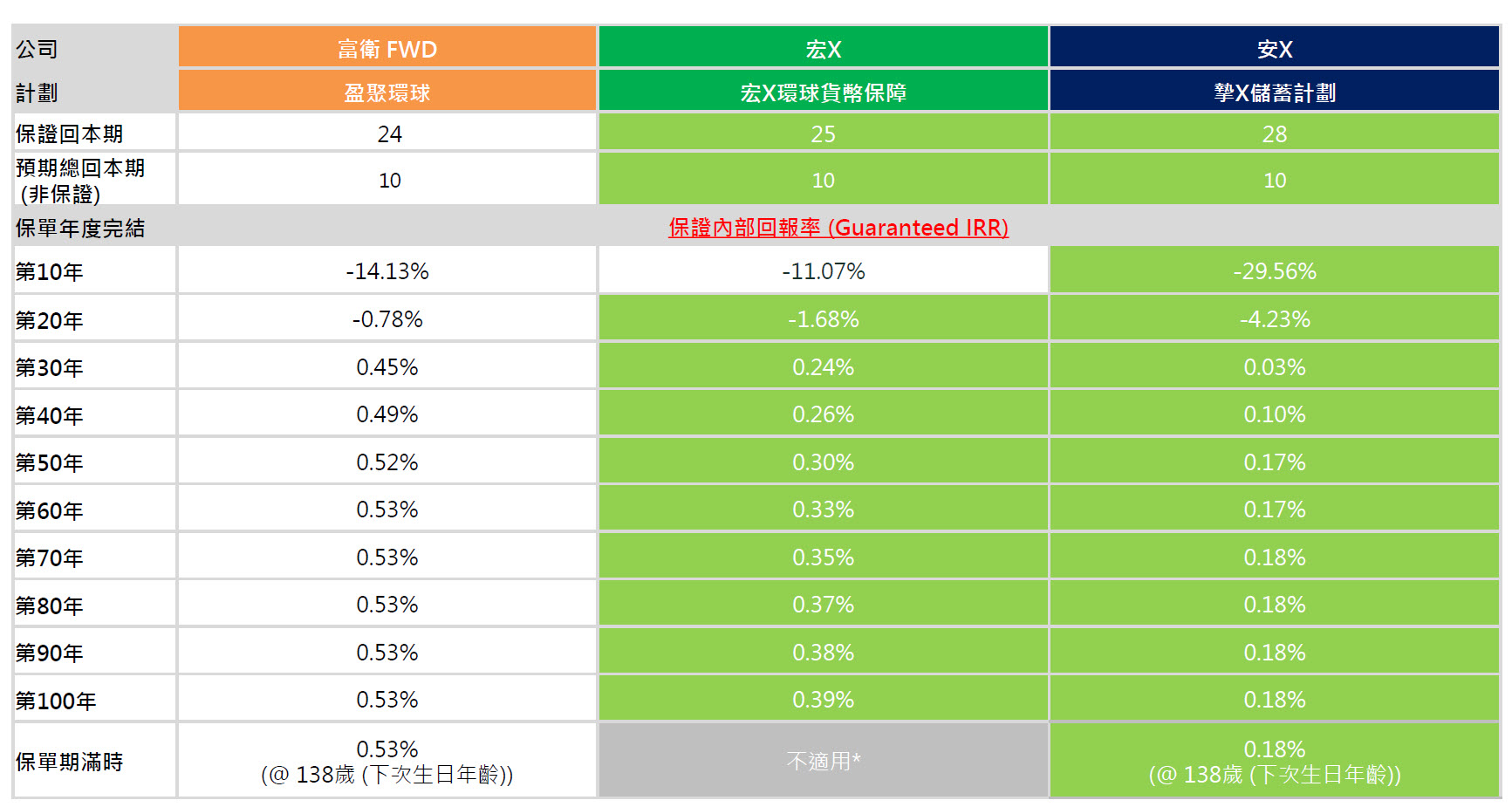

04.富卫「盈聚环球」市场同类产品对比

1.五年缴费期

保单货币:美元,1翌年岁男宝,10万年保费,50万总保费

保证回报率

保证回本以及预期本期会更早一些;而保证收益大部分年期都要高于上述产品。

预期回报率

预期回本的水平处于中上水平。

2.十年缴费期

保单货币:美元,1翌年岁男宝,5万年保费,50万总保费

保证回报率

保证回本会更早一些;而保证收益大部分年期都要高于上述产品。

预期回报率

预期回本大部分年期都要优于市场同类产品。

05.小结语

市场同类产品不少,但如何才能有记忆点被客户所看见?有一些小的细节甚至能够致胜更高收益率的产品。如:

针对学术优异的细化是更贴合内地客户而设计的

附加意外全残或身故豁免保费的责任

保费假期针对三大高发重疾的额外宽

选择到合自己心水的产品,最重要。

香港现在主流的分红产品,已然被多元货币占据了半边天。

在世界联系更紧密的今天,没什么能阻碍到小伙伴们捉住环球机遇。

不论考虑孩子往后海外升学,还是晚休移居海外;

只要我们有充足的资源和灵活性,一切机遇也就都拿捏住了。

今天给大家介绍富卫的「盈聚环球多元货币计划」,除了货币多元,保障也是挺多元的,可以直奔投保案例~

01.关于富卫

富卫香港及澳门为泛亚洲人寿保险公司富卫集团旗下公司。富卫集团业务遍及亚洲十个市场,当中包括部分全球发展最迅速的保险市场,服务客户超过一千万名。

其背后的股东有大家耳熟能详的李嘉诚基金、李泽楷的盈科拓展集团、瑞士再保险、亚洲基金、加拿大养老基金等实力股东。

02.富卫「盈聚环球」有何特点?

1.环球货币

保单可转换的货币多达8种:美元、港元、人民币、加元、澳元、欧元、英镑、新加坡元。

保单持有人可以在第3个保单周年日起,根据实际的需求或实事;灵活转换所需货币。

2.随愿分拆保单

客户可以在第5个保单周年日起,以指定的百分比将保单分拆成为两份或者更多的保单,用作遗产规划十分方便。

3.自由传承

在第一个保单年度之后,客户可以根据实际需求无限次更改被保人,以满足更为灵活的遗产规划。

客户也可以指定一名后续被保人或后续保单权益人,分拆的保障年期也会更改成新被保人的138岁。确保在不同的情况下,保单都能够顺利延续。让财富不断滚存,无限传承,富过三代。

4.选择更合适自己的缴费期

一次性缴付保费或3年、5年、10年、18年缴费期

其中3年期为限时限额发售,停售时间以官网公布为准。

5.特别红利锁定 灵活保障财富

在第15个保单周年日起,在保费都已经交清的情况下,客户可以行使特别红利锁定的选项,把部分特别红利转换成周年红利,可以让自己的财富从容应对市场波动。

红利锁定可选择自动锁定或灵活锁定。

自动锁定

客户可申请相当于总保费10%的比例转换成周年年龄,并在往后每个保单周年日自动转换特别红利的锁定价值。

灵活锁定

客户可以指定百分比的特别红利转成周年红利,每年转换比例不能低于10%,高于70%;而且一年只能转换一次。

6.身故权益自选支付

保单持有人可以预先设定分期方式及金额。使身故金可以以类信托的模式,可以一笔过支付身故金,也可以分期按年或月或者综合两者形式支付身故金。

7.为挚爱提供周全保障

身故保障

按以下较高者赔付:保证现金价值+非保证的特别红利(如有)或缴付保费总额100%+累计周年红利及利息(如有)

额外意外保障

被保人或被保人的直系亲属在保单生效的首5个保单周年度内,因意外身故(意外期180天内),富卫将支付护家保意外身故权益:相等于缴付保费总额的100%(最高10万美元)。

8.孩子奖赏

子女学术成就:杰出表现奖

盈聚环球在孩子不同阶段的成长道路上,在针对不同的学术成就给予一定的奖赏:

初生婴儿奖赏

保单生效超过10个月及以上,被保人18岁以上;当被保人的亲生孩子出世,富卫会支付5000港元作为初生婴儿奖赏。如果被保人将最新被保人更改为亲生孩子,杰出表现奖生效。

9.保费假期

在第2个保单年度起,客户可以申请保费假期。

客户可以选择暂停缴费2年(5年缴费期)或4年(10年或18年缴费期)

在保费假期内,保单仍然生效但不会派发任何红利。

如果保单持有人不幸罹患(癌症、急性心梗、中风),可额外延长1年保费假期。

03. 富卫「盈聚环球」投保案例

1.退休养老

保单持有人/被保人:Wilson 年龄:61翌年岁

投保产品:「盈聚环球」附加「爱常伴」权益

附加爱常伴权益,如果发生意外致残或身故可豁免往后保费

投保年期=5年期,年保费=10万美元+5840美元

总保费=529,200美元

在缴费第三年度,Wilson因意外致残,所以他第3-5年的保费就不用交了。

实际缴费=211,680美元

即便是临近退休年龄投保,也可以很好地做到养老补充,也可以给后代留一笔丰厚的养老金。

2.教育金规划

保单持有人:Jack ,31翌年岁

被保人:Issac,1翌年岁

投保产品:「盈聚环球」附加「爱常伴」权益

附加爱常伴权益,如果发生意外致残或身故可豁免往后保费

投保年期=5年期,年保费=10万美元+890美元

总保费=504,450美元

在缴费第4年度,Jack因意外致残,所以他第4-5年的保费就不用交了。

实际缴费=302,670美元

在有较长的封闭期下,即便是相同保费,在第15个年度领取到的比例也会不一样。

除了教育金,还可以延伸到创业金、养老金甚至是后代未来的生活开支。

3.高端医疗伴侣

保单持有人:Peter 31翌年岁,被保人:Jason 1翌年岁

投保产品:「盈聚环球」(美元保单)

投保年期=10年,年保费=67,809港币

附加产品:「倍爱您」自付额2.5万港币

缴费年期:每年续保

盈聚环球+倍卫您总交保费=717,124港币

在10年缴费期满后,未来的保费则用盈聚环球的保单价值来抵交倍卫您的医疗险保费。

七里一直都有建议客户可以利用复利工具来对冲未来医疗险的保费。

因为医疗险是消费型,买一年保一年,而保费会随着年龄的增长逐渐递增;再加上医疗通胀,年龄越大,医疗保费就越高;所以利用分红计划来对冲医疗费,会是一个很好的选择。

04.富卫「盈聚环球」市场同类产品对比

1.五年缴费期

保单货币:美元,1翌年岁男宝,10万年保费,50万总保费

保证回报率

保证回本以及预期本期会更早一些;而保证收益大部分年期都要高于上述产品。

预期回报率

预期回本的水平处于中上水平。

2.十年缴费期

保单货币:美元,1翌年岁男宝,5万年保费,50万总保费

保证回报率

保证回本会更早一些;而保证收益大部分年期都要高于上述产品。

预期回报率

预期回本大部分年期都要优于市场同类产品。

05.小结语

市场同类产品不少,但如何才能有记忆点被客户所看见?有一些小的细节甚至能够致胜更高收益率的产品。如:

针对学术优异的细化是更贴合内地客户而设计的

附加意外全残或身故豁免保费的责任

保费假期针对三大高发重疾的额外宽

选择到合自己心水的产品,最重要。

香港现在主流的分红产品,已然被多元货币占据了半边天。

在世界联系更紧密的今天,没什么能阻碍到小伙伴们捉住环球机遇。

不论考虑孩子往后海外升学,还是晚休移居海外;

只要我们有充足的资源和灵活性,一切机遇也就都拿捏住了。

今天给大家介绍富卫的「盈聚环球多元货币计划」,除了货币多元,保障也是挺多元的,可以直奔投保案例~

01.关于富卫

富卫香港及澳门为泛亚洲人寿保险公司富卫集团旗下公司。富卫集团业务遍及亚洲十个市场,当中包括部分全球发展最迅速的保险市场,服务客户超过一千万名。

其背后的股东有大家耳熟能详的李嘉诚基金、李泽楷的盈科拓展集团、瑞士再保险、亚洲基金、加拿大养老基金等实力股东。

02.富卫「盈聚环球」有何特点?

1.环球货币

保单可转换的货币多达8种:美元、港元、人民币、加元、澳元、欧元、英镑、新加坡元。

保单持有人可以在第3个保单周年日起,根据实际的需求或实事;灵活转换所需货币。

2.随愿分拆保单

客户可以在第5个保单周年日起,以指定的百分比将保单分拆成为两份或者更多的保单,用作遗产规划十分方便。

3.自由传承

在第一个保单年度之后,客户可以根据实际需求无限次更改被保人,以满足更为灵活的遗产规划。

客户也可以指定一名后续被保人或后续保单权益人,分拆的保障年期也会更改成新被保人的138岁。确保在不同的情况下,保单都能够顺利延续。让财富不断滚存,无限传承,富过三代。

4.选择更合适自己的缴费期

一次性缴付保费或3年、5年、10年、18年缴费期

其中3年期为限时限额发售,停售时间以官网公布为准。

5.特别红利锁定 灵活保障财富

在第15个保单周年日起,在保费都已经交清的情况下,客户可以行使特别红利锁定的选项,把部分特别红利转换成周年红利,可以让自己的财富从容应对市场波动。

红利锁定可选择自动锁定或灵活锁定。

自动锁定

客户可申请相当于总保费10%的比例转换成周年年龄,并在往后每个保单周年日自动转换特别红利的锁定价值。

灵活锁定

客户可以指定百分比的特别红利转成周年红利,每年转换比例不能低于10%,高于70%;而且一年只能转换一次。

6.身故权益自选支付

保单持有人可以预先设定分期方式及金额。使身故金可以以类信托的模式,可以一笔过支付身故金,也可以分期按年或月或者综合两者形式支付身故金。

7.为挚爱提供周全保障

身故保障

按以下较高者赔付:保证现金价值+非保证的特别红利(如有)或缴付保费总额100%+累计周年红利及利息(如有)

额外意外保障

被保人或被保人的直系亲属在保单生效的首5个保单周年度内,因意外身故(意外期180天内),富卫将支付护家保意外身故权益:相等于缴付保费总额的100%(最高10万美元)。

8.孩子奖赏

子女学术成就:杰出表现奖

盈聚环球在孩子不同阶段的成长道路上,在针对不同的学术成就给予一定的奖赏:

初生婴儿奖赏

保单生效超过10个月及以上,被保人18岁以上;当被保人的亲生孩子出世,富卫会支付5000港元作为初生婴儿奖赏。如果被保人将最新被保人更改为亲生孩子,杰出表现奖生效。

9.保费假期

在第2个保单年度起,客户可以申请保费假期。

客户可以选择暂停缴费2年(5年缴费期)或4年(10年或18年缴费期)

在保费假期内,保单仍然生效但不会派发任何红利。

如果保单持有人不幸罹患(癌症、急性心梗、中风),可额外延长1年保费假期。

03. 富卫「盈聚环球」投保案例

1.退休养老

保单持有人/被保人:Wilson 年龄:61翌年岁

投保产品:「盈聚环球」附加「爱常伴」权益

附加爱常伴权益,如果发生意外致残或身故可豁免往后保费

投保年期=5年期,年保费=10万美元+5840美元

总保费=529,200美元

在缴费第三年度,Wilson因意外致残,所以他第3-5年的保费就不用交了。

实际缴费=211,680美元

即便是临近退休年龄投保,也可以很好地做到养老补充,也可以给后代留一笔丰厚的养老金。

2.教育金规划

保单持有人:Jack ,31翌年岁

被保人:Issac,1翌年岁

投保产品:「盈聚环球」附加「爱常伴」权益

附加爱常伴权益,如果发生意外致残或身故可豁免往后保费

投保年期=5年期,年保费=10万美元+890美元

总保费=504,450美元

在缴费第4年度,Jack因意外致残,所以他第4-5年的保费就不用交了。

实际缴费=302,670美元

在有较长的封闭期下,即便是相同保费,在第15个年度领取到的比例也会不一样。

除了教育金,还可以延伸到创业金、养老金甚至是后代未来的生活开支。

3.高端医疗伴侣

保单持有人:Peter 31翌年岁,被保人:Jason 1翌年岁

投保产品:「盈聚环球」(美元保单)

投保年期=10年,年保费=67,809港币

附加产品:「倍爱您」自付额2.5万港币

缴费年期:每年续保

盈聚环球+倍卫您总交保费=717,124港币

在10年缴费期满后,未来的保费则用盈聚环球的保单价值来抵交倍卫您的医疗险保费。

七里一直都有建议客户可以利用复利工具来对冲未来医疗险的保费。

因为医疗险是消费型,买一年保一年,而保费会随着年龄的增长逐渐递增;再加上医疗通胀,年龄越大,医疗保费就越高;所以利用分红计划来对冲医疗费,会是一个很好的选择。

04.富卫「盈聚环球」市场同类产品对比

1.五年缴费期

保单货币:美元,1翌年岁男宝,10万年保费,50万总保费

保证回报率

保证回本以及预期本期会更早一些;而保证收益大部分年期都要高于上述产品。

预期回报率

预期回本的水平处于中上水平。

2.十年缴费期

保单货币:美元,1翌年岁男宝,5万年保费,50万总保费

保证回报率

保证回本会更早一些;而保证收益大部分年期都要高于上述产品。

预期回报率

预期回本大部分年期都要优于市场同类产品。

05.小结语

市场同类产品不少,但如何才能有记忆点被客户所看见?有一些小的细节甚至能够致胜更高收益率的产品。如:

针对学术优异的细化是更贴合内地客户而设计的

附加意外全残或身故豁免保费的责任

保费假期针对三大高发重疾的额外宽

选择到合自己心水的产品,最重要。

香港现在主流的分红产品,已然被多元货币占据了半边天。

在世界联系更紧密的今天,没什么能阻碍到小伙伴们捉住环球机遇。

不论考虑孩子往后海外升学,还是晚休移居海外;

只要我们有充足的资源和灵活性,一切机遇也就都拿捏住了。

今天给大家介绍富卫的「盈聚环球多元货币计划」,除了货币多元,保障也是挺多元的,可以直奔投保案例~

01.关于富卫

富卫香港及澳门为泛亚洲人寿保险公司富卫集团旗下公司。富卫集团业务遍及亚洲十个市场,当中包括部分全球发展最迅速的保险市场,服务客户超过一千万名。

其背后的股东有大家耳熟能详的李嘉诚基金、李泽楷的盈科拓展集团、瑞士再保险、亚洲基金、加拿大养老基金等实力股东。

02.富卫「盈聚环球」有何特点?

1.环球货币

保单可转换的货币多达8种:美元、港元、人民币、加元、澳元、欧元、英镑、新加坡元。

保单持有人可以在第3个保单周年日起,根据实际的需求或实事;灵活转换所需货币。

2.随愿分拆保单

客户可以在第5个保单周年日起,以指定的百分比将保单分拆成为两份或者更多的保单,用作遗产规划十分方便。

3.自由传承

在第一个保单年度之后,客户可以根据实际需求无限次更改被保人,以满足更为灵活的遗产规划。

客户也可以指定一名后续被保人或后续保单权益人,分拆的保障年期也会更改成新被保人的138岁。确保在不同的情况下,保单都能够顺利延续。让财富不断滚存,无限传承,富过三代。

4.选择更合适自己的缴费期

一次性缴付保费或3年、5年、10年、18年缴费期

其中3年期为限时限额发售,停售时间以官网公布为准。

5.特别红利锁定 灵活保障财富

在第15个保单周年日起,在保费都已经交清的情况下,客户可以行使特别红利锁定的选项,把部分特别红利转换成周年红利,可以让自己的财富从容应对市场波动。

红利锁定可选择自动锁定或灵活锁定。

自动锁定

客户可申请相当于总保费10%的比例转换成周年年龄,并在往后每个保单周年日自动转换特别红利的锁定价值。

灵活锁定

客户可以指定百分比的特别红利转成周年红利,每年转换比例不能低于10%,高于70%;而且一年只能转换一次。

6.身故权益自选支付

保单持有人可以预先设定分期方式及金额。使身故金可以以类信托的模式,可以一笔过支付身故金,也可以分期按年或月或者综合两者形式支付身故金。

7.为挚爱提供周全保障

身故保障

按以下较高者赔付:保证现金价值+非保证的特别红利(如有)或缴付保费总额100%+累计周年红利及利息(如有)

额外意外保障

被保人或被保人的直系亲属在保单生效的首5个保单周年度内,因意外身故(意外期180天内),富卫将支付护家保意外身故权益:相等于缴付保费总额的100%(最高10万美元)。

8.孩子奖赏

子女学术成就:杰出表现奖

盈聚环球在孩子不同阶段的成长道路上,在针对不同的学术成就给予一定的奖赏:

初生婴儿奖赏

保单生效超过10个月及以上,被保人18岁以上;当被保人的亲生孩子出世,富卫会支付5000港元作为初生婴儿奖赏。如果被保人将最新被保人更改为亲生孩子,杰出表现奖生效。

9.保费假期

在第2个保单年度起,客户可以申请保费假期。

客户可以选择暂停缴费2年(5年缴费期)或4年(10年或18年缴费期)

在保费假期内,保单仍然生效但不会派发任何红利。

如果保单持有人不幸罹患(癌症、急性心梗、中风),可额外延长1年保费假期。

03. 富卫「盈聚环球」投保案例

1.退休养老

保单持有人/被保人:Wilson 年龄:61翌年岁

投保产品:「盈聚环球」附加「爱常伴」权益

附加爱常伴权益,如果发生意外致残或身故可豁免往后保费

投保年期=5年期,年保费=10万美元+5840美元

总保费=529,200美元

在缴费第三年度,Wilson因意外致残,所以他第3-5年的保费就不用交了。

实际缴费=211,680美元

即便是临近退休年龄投保,也可以很好地做到养老补充,也可以给后代留一笔丰厚的养老金。

2.教育金规划

保单持有人:Jack ,31翌年岁

被保人:Issac,1翌年岁

投保产品:「盈聚环球」附加「爱常伴」权益

附加爱常伴权益,如果发生意外致残或身故可豁免往后保费

投保年期=5年期,年保费=10万美元+890美元

总保费=504,450美元

在缴费第4年度,Jack因意外致残,所以他第4-5年的保费就不用交了。

实际缴费=302,670美元

在有较长的封闭期下,即便是相同保费,在第15个年度领取到的比例也会不一样。

除了教育金,还可以延伸到创业金、养老金甚至是后代未来的生活开支。

3.高端医疗伴侣

保单持有人:Peter 31翌年岁,被保人:Jason 1翌年岁

投保产品:「盈聚环球」(美元保单)

投保年期=10年,年保费=67,809港币

附加产品:「倍爱您」自付额2.5万港币

缴费年期:每年续保

盈聚环球+倍卫您总交保费=717,124港币

在10年缴费期满后,未来的保费则用盈聚环球的保单价值来抵交倍卫您的医疗险保费。

七里一直都有建议客户可以利用复利工具来对冲未来医疗险的保费。

因为医疗险是消费型,买一年保一年,而保费会随着年龄的增长逐渐递增;再加上医疗通胀,年龄越大,医疗保费就越高;所以利用分红计划来对冲医疗费,会是一个很好的选择。

04.富卫「盈聚环球」市场同类产品对比

1.五年缴费期

保单货币:美元,1翌年岁男宝,10万年保费,50万总保费

保证回报率

保证回本以及预期本期会更早一些;而保证收益大部分年期都要高于上述产品。

预期回报率

预期回本的水平处于中上水平。

2.十年缴费期

保单货币:美元,1翌年岁男宝,5万年保费,50万总保费

保证回报率

保证回本会更早一些;而保证收益大部分年期都要高于上述产品。

预期回报率

预期回本大部分年期都要优于市场同类产品。

05.小结语

市场同类产品不少,但如何才能有记忆点被客户所看见?有一些小的细节甚至能够致胜更高收益率的产品。如:

针对学术优异的细化是更贴合内地客户而设计的

附加意外全残或身故豁免保费的责任

保费假期针对三大高发重疾的额外宽

选择到合自己心水的产品,最重要。