即可开始对话

400-688-6130

越来越多的内地客户认可,在这骗局时代香港保险已成为性价比和信誉的代名词。但也有不少客户在赴港投保前存在疑虑:

买个保险一定得跑香港?图啥?

资料要那么齐烦不烦?

香港保险真那么好?

香港那么远不赔给我咋整?

理赔我还得飞香港?

…….

港保万事通就用2017年最鲜活的案例给大家讲解:一位有过往病史的内地客户,投保后不到半年成功理赔31万美金(超过200万人民币)。

客户Mr.投保20万美元保额,每年以6010美元缴费,投保的产品为保诚的危疾终身保;首10年附赠11万美元的重疾赔偿。Mr.的整个投保至理赔简要流程如下:

2016.10.01---赴港投保

2017.01.21---保单生效

2017.05.12---出现首次症状并就诊

2017.05.22---在国内三甲医院,确诊滤泡性淋巴瘤II级

2017.07.14拿到经主诊医生完整填写的医疗报告,开始正式的理赔流程

2017.08.09---保险公司发出理赔支票

Mr.获理赔通知

可能有朋友觉得奇怪,客户16年10月份就投保了,为什么拖了三个月才成功核保?不少朋友有听过香港保险投保必须秉着“最高诚信”原则如实申报,Mr.便如实申报过往病史及提供在内地医疗记录:

在申报之后,保险公司对客户的情况进行了全面的健康核保,中间耗费了不少时间。

如果遇到这种漫长的核保过程,真的奉劝各位客户给多一点点耐心。心急真吃不到热豆腐,烫嘴。作为专业的保险理财顾问,我想告诉大家,越是遇到这种情况,越需要客户和顾问沉着、冷静和耐心。因为无法责怪核保部门,核保部门的职责在于帮助保险公司理清风险,而这样做的最终目的又是在于确保保险公司发出的每一份保单,每一个承保的诺言,到最后都可以在客户真正需要的时候,按照保单的合约条款顺利、快速实现理赔,从而真正保障到客户的切实利益,也让我们经纪人和代理人可以更有信心去推广业务。

幸运的是,虽然客户如实申报了过往病史和就医记录,并接受了保险公司免费安排的相关检查,但检查结果良好,保险公司按正常情况核保,并没有附加任何除外条款,也没有收取额外保费。结果发出保单后不到4个月,客户就感觉脖子不适而就诊,在内地三甲医院确诊为淋巴瘤,随后成功理赔了超过200万人民币!

小编在投保也是如实申报了(具体什么问题就不说啦),核保期间保险公司仅让提供最近一次的检查报告;因为小编拖拉且找不到近期的检查报告便重新检查,到实际核保时间也是3个月左右。

试想:

如果客户当时没有如实申报过往病史,又或者因为核保过程比较久而不耐心,从而放弃了投保申请,这接下来的所有医疗开支只能是Mr.自己来担,且Mr.为家庭支柱在需进行治疗时同时断了经济来源;试问给一个家庭会带来多大的冲击?

了解完大概的案例背景,港保万事通再以这个真实案例为例,给大家讲一讲理赔,流程到底是怎样的,到底需要哪些资料。

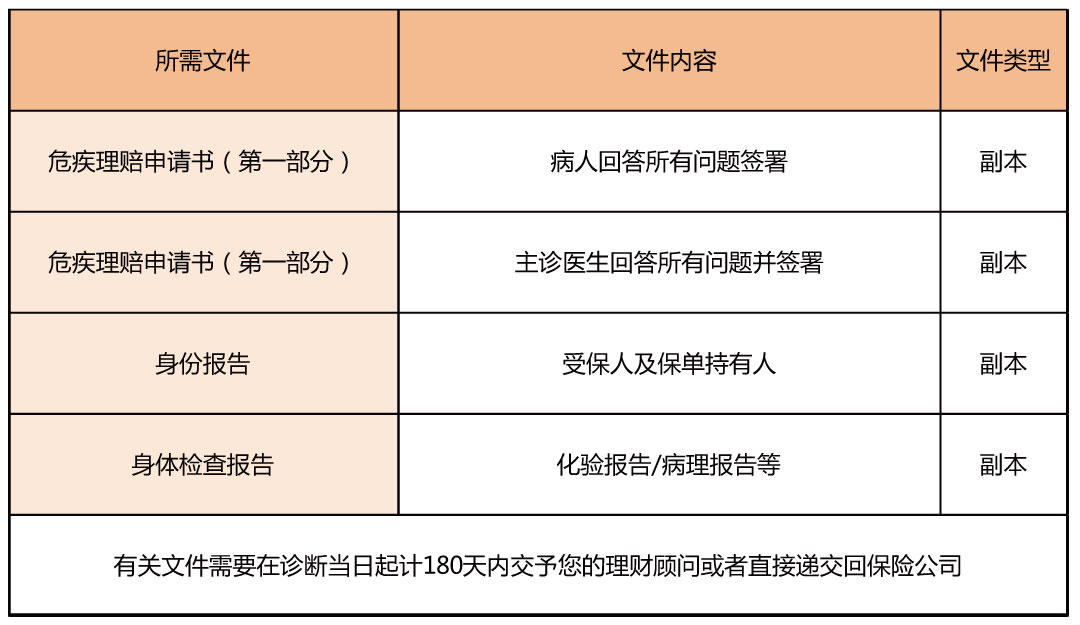

在递交索偿申请时,请检查下列各项是否已经办妥:

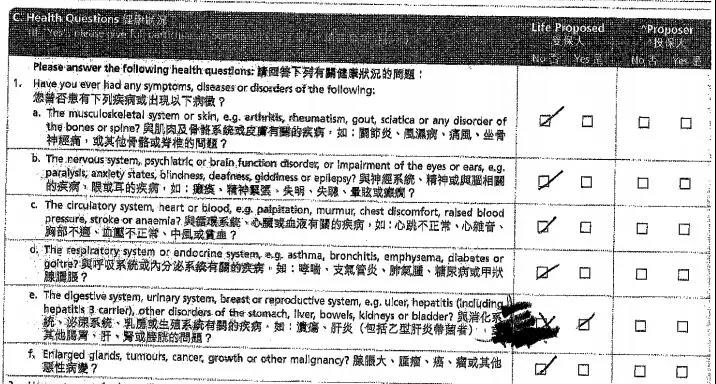

1. 填妥以及签署《危疾理赔申请书》第一部分。

2. 主诊注册西医已填妥《危疾理赔申请书》第二部所有问题以及签署。

3. 附上身份证明文件副本、所有化验报告和病理报告之副本。

4. 如需直接邮寄赔偿支票,请于《危疾理赔申请书》第一部分上注明。

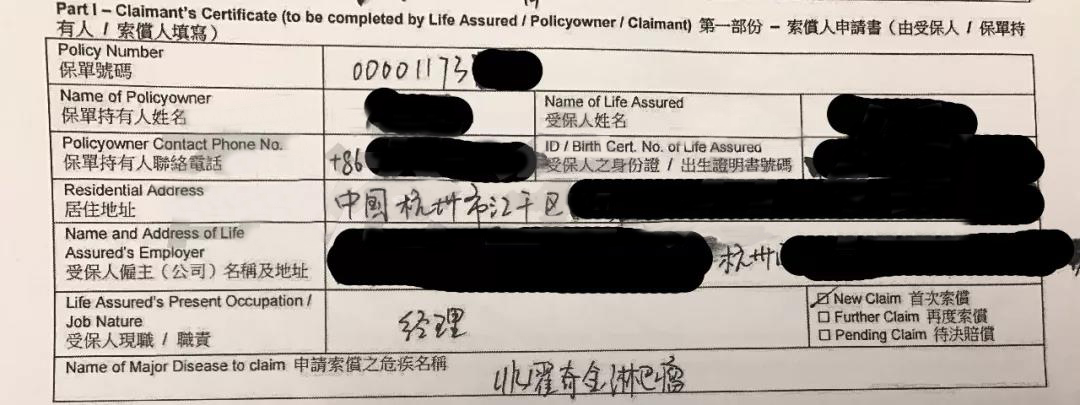

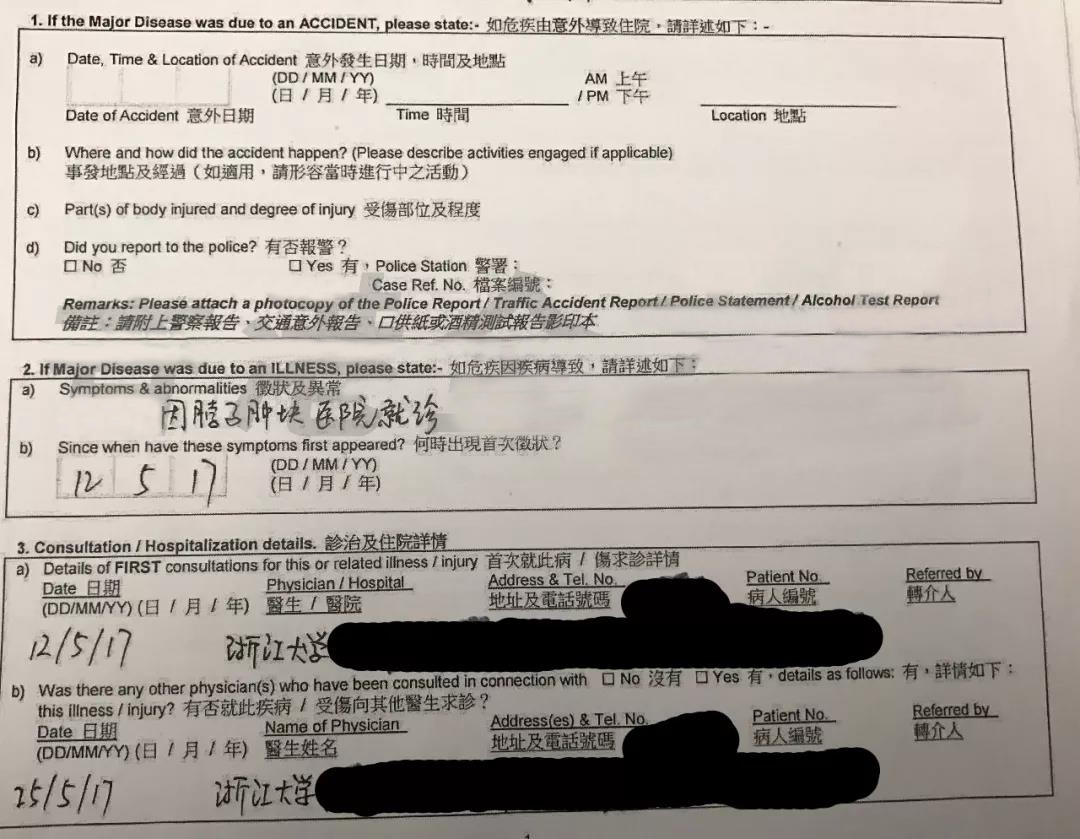

重疾理赔的要求实际上需要的是一份《危疾理赔申请书》+ 医疗报告(化验报告,病理报告)+ 身份证文件副本。那么这么重要的《危疾理赔申请书》究竟怎么填写?和小编一起来看一看:《危疾理赔申请书》填写范例

Part I 客户自行填写

1. 填写基本的客户信息及申请索赔的疾病名称

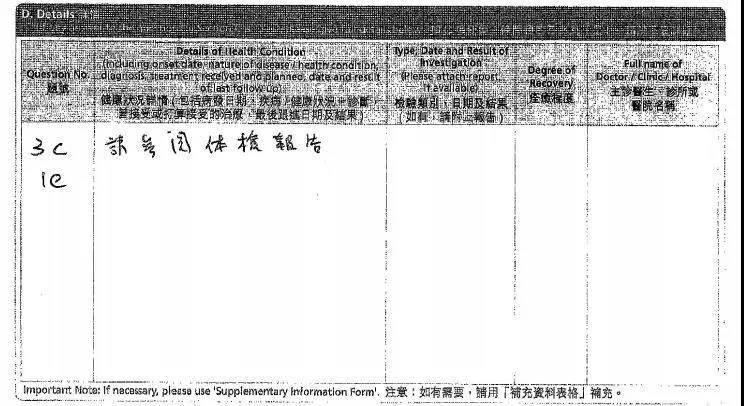

2. 填写出现危疾的原由,症状,诊治和住院详细情况

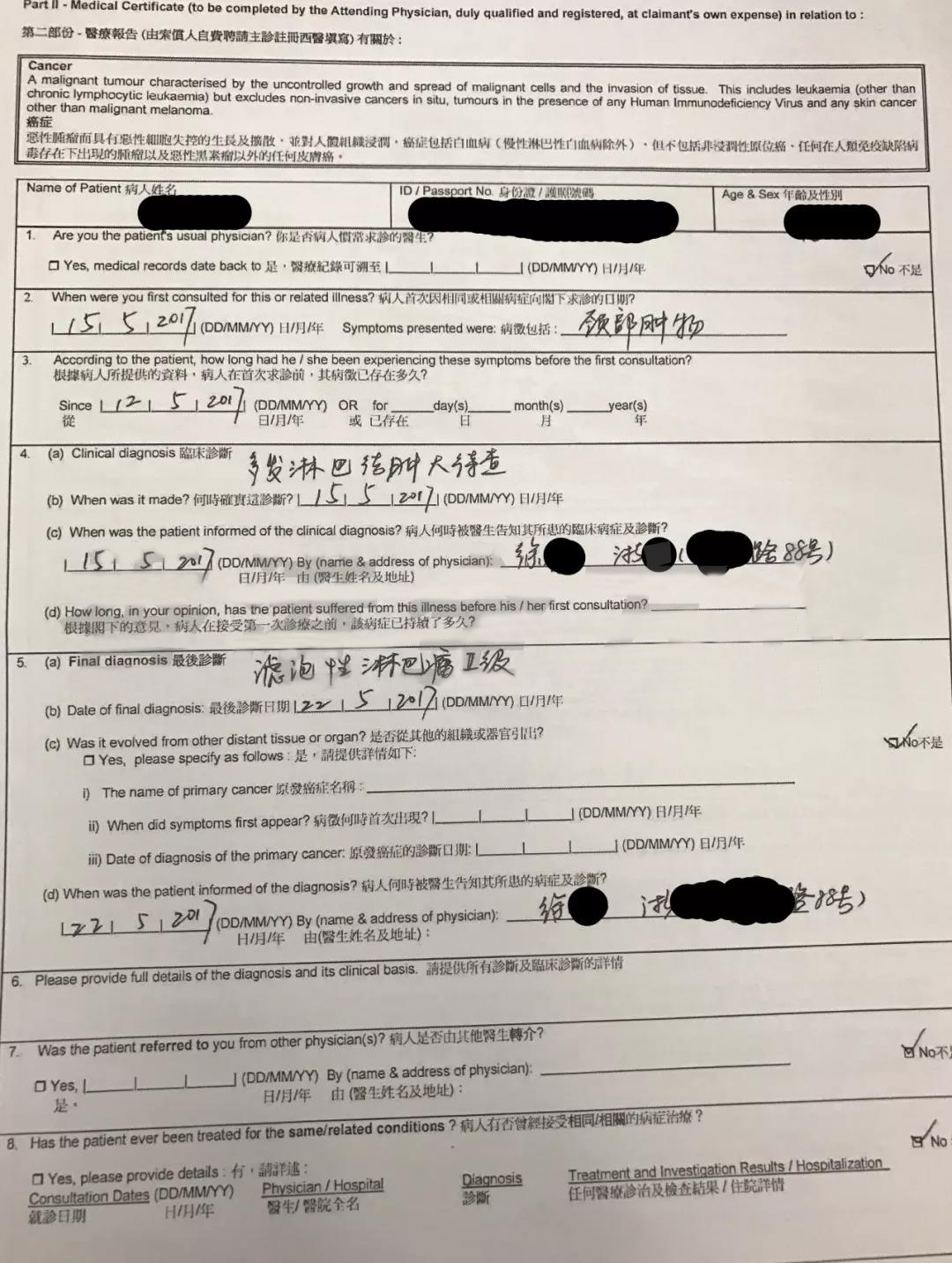

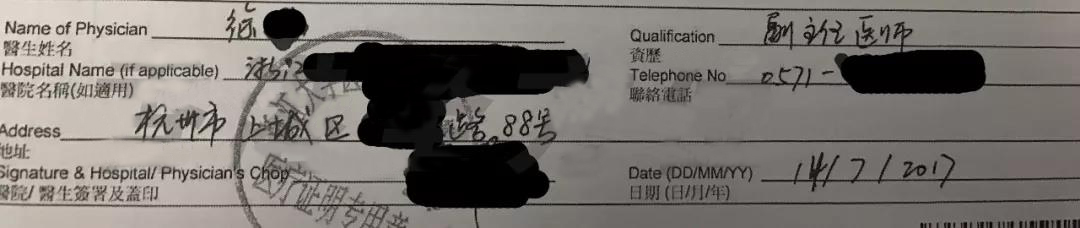

Part II 医生填写

1. 医生协助填写整个疾病的发现和诊断过程

2. 最关键的是需要医生的基本信息 +(医院盖章)

大家可以看到,5月份就确诊了,但因为客户繁忙等原因,在7月份才拿到经医生完整填写及医院盖章的医疗报告,所以稍微延后了理赔的申请,但是在客户拿到相关文件后,仅花了17个工作天就顺利完成了理赔!

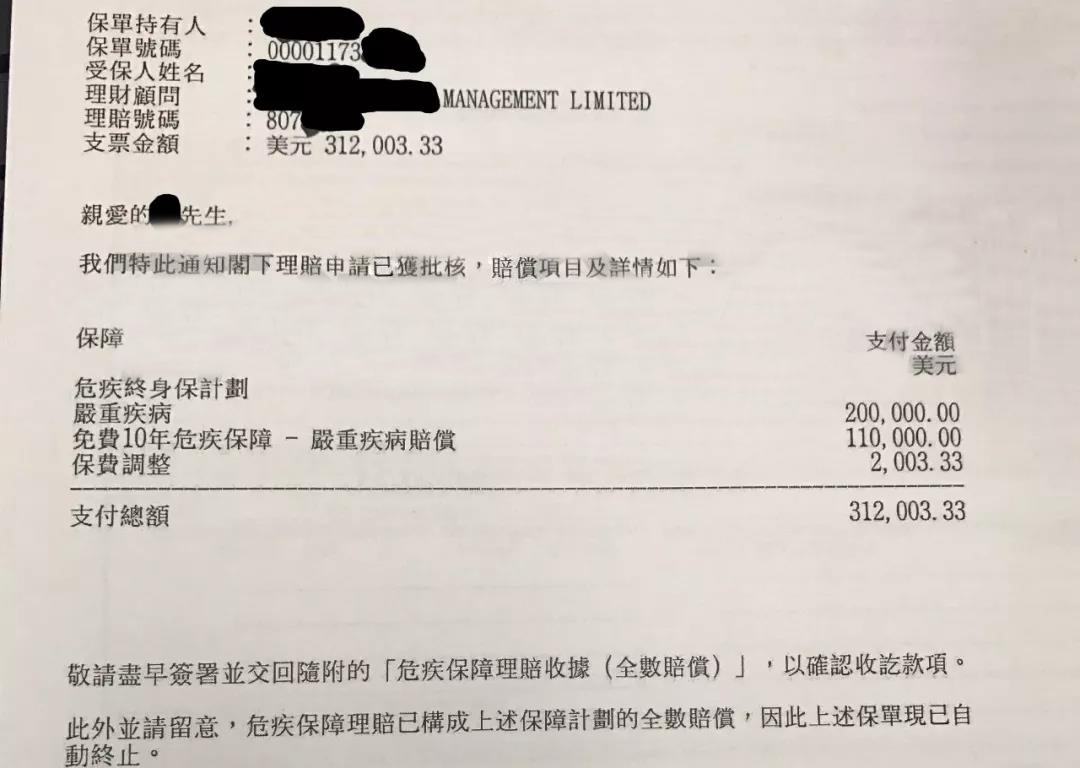

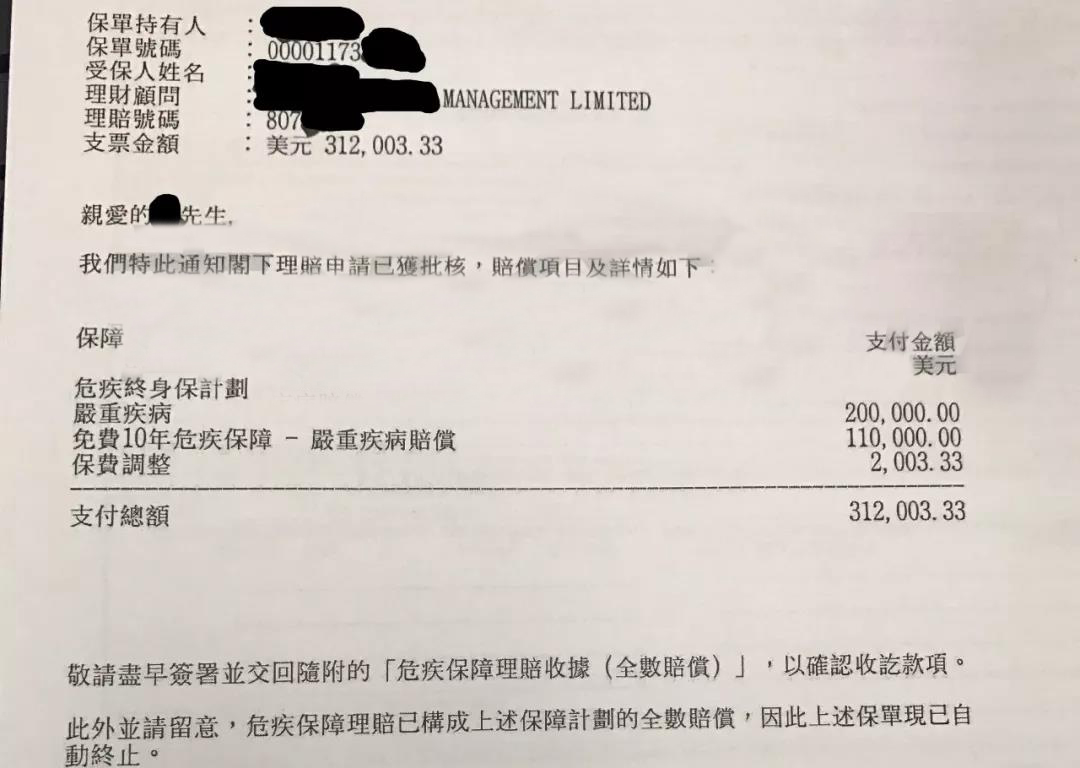

前面有跟大家提及,Mr.所投保的危疾终身保是有附加10年的55%保额。因为Mr.在投保不到1年的时间内申请了理赔,保险公司审核批核后以赔付金额是以100%保额+55%额外赠送合计31万美元。

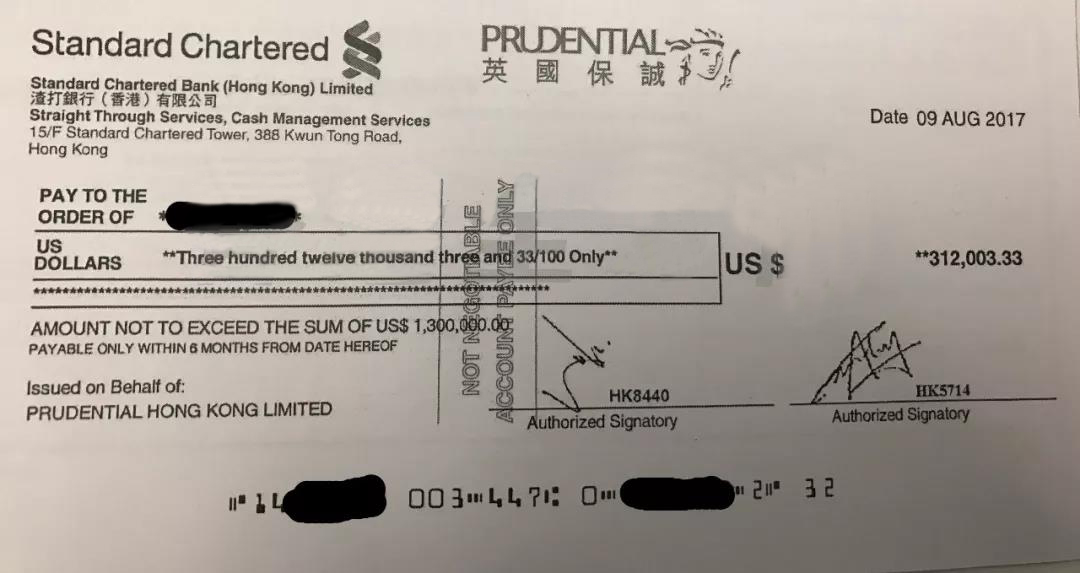

同时,客户保费为年缴,在还没到1年的时候就发生了理赔,保险公司就按比例把不足一年的保费退给了客户(如上图支付项目的最后一行“保费调整”,共2,003.33美金)。从这一点可以看出,香港的保险公司非常自信和讲诚信,虽然保费已经交了,但是因为实际保障期限并没有到1年,所以将多余的保费按比例退回。

最后,最后,最后,2017年8月9日,英国保X给客户发出了理赔支票。

一直以来,我们都不只是一个单纯的销售,我们是保障客户的健康和家庭的小天使。在客户最需要支持的时候,我们尽全力充当客户坚实的后盾。希望这笔理赔可以让客户享受更好的医疗环境,也祝福这位客户早日康复,享受生活的幸福和甜蜜。

来自港保万事通的文末特别温馨提示:

患者家属需保持冷静和清醒,第一时间联系你的保险代理人/经纪人

☑医疗记录和出院报告,都会成为成功理赔的关键参考文件,而一旦出院报告完成,是无法进行修改的,切记!

☑发现病况,不要惊慌,也不要到处去百度和翻出几年前的体检报告,寻找病情起源。更不要跟医生讲任何你曾感觉不好之类的无法验证的东西,切记,你的病况一定是最近发现的,一定是在保单生效3个月以后才发现的,而不是什么多年以前的隐疾。因为,投保时,你的保险代理人/经纪人应该已经仔细询问过你,并如实申报了你所有潜在的身体问题。

港保万事通还要再次啰嗦:

☑买香港保险一定要如实申报

☑因为就算如实申报了,也不一定就会拒保,或者加保费或除外

☑如果被加保费或除外,是更值得的事情,这说明我们身体还好,还有保险公司愿意帮我们承担风险,不用等风险真的发生时,把可能高达数百万的负担留给我们自己自己和无辜的家人。

☑香港保险理赔是真的很方便,只差一个顺丰快递,隔天就可到达

☑理赔速度正常都不需要一个月,最快一个星期就可以搞定,不得不给香港速度点赞。

越来越多的内地客户认可,在这骗局时代香港保险已成为性价比和信誉的代名词。但也有不少客户在赴港投保前存在疑虑:

买个保险一定得跑香港?图啥?

资料要那么齐烦不烦?

香港保险真那么好?

香港那么远不赔给我咋整?

理赔我还得飞香港?

…….

港保万事通就用2017年最鲜活的案例给大家讲解:一位有过往病史的内地客户,投保后不到半年成功理赔31万美金(超过200万人民币)。

客户Mr.投保20万美元保额,每年以6010美元缴费,投保的产品为保诚的危疾终身保;首10年附赠11万美元的重疾赔偿。Mr.的整个投保至理赔简要流程如下:

2016.10.01---赴港投保

2017.01.21---保单生效

2017.05.12---出现首次症状并就诊

2017.05.22---在国内三甲医院,确诊滤泡性淋巴瘤II级

2017.07.14拿到经主诊医生完整填写的医疗报告,开始正式的理赔流程

2017.08.09---保险公司发出理赔支票

Mr.获理赔通知

可能有朋友觉得奇怪,客户16年10月份就投保了,为什么拖了三个月才成功核保?不少朋友有听过香港保险投保必须秉着“最高诚信”原则如实申报,Mr.便如实申报过往病史及提供在内地医疗记录:

在申报之后,保险公司对客户的情况进行了全面的健康核保,中间耗费了不少时间。

如果遇到这种漫长的核保过程,真的奉劝各位客户给多一点点耐心。心急真吃不到热豆腐,烫嘴。作为专业的保险理财顾问,我想告诉大家,越是遇到这种情况,越需要客户和顾问沉着、冷静和耐心。因为无法责怪核保部门,核保部门的职责在于帮助保险公司理清风险,而这样做的最终目的又是在于确保保险公司发出的每一份保单,每一个承保的诺言,到最后都可以在客户真正需要的时候,按照保单的合约条款顺利、快速实现理赔,从而真正保障到客户的切实利益,也让我们经纪人和代理人可以更有信心去推广业务。

幸运的是,虽然客户如实申报了过往病史和就医记录,并接受了保险公司免费安排的相关检查,但检查结果良好,保险公司按正常情况核保,并没有附加任何除外条款,也没有收取额外保费。结果发出保单后不到4个月,客户就感觉脖子不适而就诊,在内地三甲医院确诊为淋巴瘤,随后成功理赔了超过200万人民币!

小编在投保也是如实申报了(具体什么问题就不说啦),核保期间保险公司仅让提供最近一次的检查报告;因为小编拖拉且找不到近期的检查报告便重新检查,到实际核保时间也是3个月左右。

试想:

如果客户当时没有如实申报过往病史,又或者因为核保过程比较久而不耐心,从而放弃了投保申请,这接下来的所有医疗开支只能是Mr.自己来担,且Mr.为家庭支柱在需进行治疗时同时断了经济来源;试问给一个家庭会带来多大的冲击?

了解完大概的案例背景,港保万事通再以这个真实案例为例,给大家讲一讲理赔,流程到底是怎样的,到底需要哪些资料。

在递交索偿申请时,请检查下列各项是否已经办妥:

1. 填妥以及签署《危疾理赔申请书》第一部分。

2. 主诊注册西医已填妥《危疾理赔申请书》第二部所有问题以及签署。

3. 附上身份证明文件副本、所有化验报告和病理报告之副本。

4. 如需直接邮寄赔偿支票,请于《危疾理赔申请书》第一部分上注明。

重疾理赔的要求实际上需要的是一份《危疾理赔申请书》+ 医疗报告(化验报告,病理报告)+ 身份证文件副本。那么这么重要的《危疾理赔申请书》究竟怎么填写?和小编一起来看一看:《危疾理赔申请书》填写范例

Part I 客户自行填写

1. 填写基本的客户信息及申请索赔的疾病名称

2. 填写出现危疾的原由,症状,诊治和住院详细情况

Part II 医生填写

1. 医生协助填写整个疾病的发现和诊断过程

2. 最关键的是需要医生的基本信息 +(医院盖章)

大家可以看到,5月份就确诊了,但因为客户繁忙等原因,在7月份才拿到经医生完整填写及医院盖章的医疗报告,所以稍微延后了理赔的申请,但是在客户拿到相关文件后,仅花了17个工作天就顺利完成了理赔!

前面有跟大家提及,Mr.所投保的危疾终身保是有附加10年的55%保额。因为Mr.在投保不到1年的时间内申请了理赔,保险公司审核批核后以赔付金额是以100%保额+55%额外赠送合计31万美元。

同时,客户保费为年缴,在还没到1年的时候就发生了理赔,保险公司就按比例把不足一年的保费退给了客户(如上图支付项目的最后一行“保费调整”,共2,003.33美金)。从这一点可以看出,香港的保险公司非常自信和讲诚信,虽然保费已经交了,但是因为实际保障期限并没有到1年,所以将多余的保费按比例退回。

最后,最后,最后,2017年8月9日,英国保X给客户发出了理赔支票。

一直以来,我们都不只是一个单纯的销售,我们是保障客户的健康和家庭的小天使。在客户最需要支持的时候,我们尽全力充当客户坚实的后盾。希望这笔理赔可以让客户享受更好的医疗环境,也祝福这位客户早日康复,享受生活的幸福和甜蜜。

来自港保万事通的文末特别温馨提示:

患者家属需保持冷静和清醒,第一时间联系你的保险代理人/经纪人

☑医疗记录和出院报告,都会成为成功理赔的关键参考文件,而一旦出院报告完成,是无法进行修改的,切记!

☑发现病况,不要惊慌,也不要到处去百度和翻出几年前的体检报告,寻找病情起源。更不要跟医生讲任何你曾感觉不好之类的无法验证的东西,切记,你的病况一定是最近发现的,一定是在保单生效3个月以后才发现的,而不是什么多年以前的隐疾。因为,投保时,你的保险代理人/经纪人应该已经仔细询问过你,并如实申报了你所有潜在的身体问题。

港保万事通还要再次啰嗦:

☑买香港保险一定要如实申报

☑因为就算如实申报了,也不一定就会拒保,或者加保费或除外

☑如果被加保费或除外,是更值得的事情,这说明我们身体还好,还有保险公司愿意帮我们承担风险,不用等风险真的发生时,把可能高达数百万的负担留给我们自己自己和无辜的家人。

☑香港保险理赔是真的很方便,只差一个顺丰快递,隔天就可到达

☑理赔速度正常都不需要一个月,最快一个星期就可以搞定,不得不给香港速度点赞。

越来越多的内地客户认可,在这骗局时代香港保险已成为性价比和信誉的代名词。但也有不少客户在赴港投保前存在疑虑:

买个保险一定得跑香港?图啥?

资料要那么齐烦不烦?

香港保险真那么好?

香港那么远不赔给我咋整?

理赔我还得飞香港?

…….

港保万事通就用2017年最鲜活的案例给大家讲解:一位有过往病史的内地客户,投保后不到半年成功理赔31万美金(超过200万人民币)。

客户Mr.投保20万美元保额,每年以6010美元缴费,投保的产品为保诚的危疾终身保;首10年附赠11万美元的重疾赔偿。Mr.的整个投保至理赔简要流程如下:

2016.10.01---赴港投保

2017.01.21---保单生效

2017.05.12---出现首次症状并就诊

2017.05.22---在国内三甲医院,确诊滤泡性淋巴瘤II级

2017.07.14拿到经主诊医生完整填写的医疗报告,开始正式的理赔流程

2017.08.09---保险公司发出理赔支票

Mr.获理赔通知

可能有朋友觉得奇怪,客户16年10月份就投保了,为什么拖了三个月才成功核保?不少朋友有听过香港保险投保必须秉着“最高诚信”原则如实申报,Mr.便如实申报过往病史及提供在内地医疗记录:

在申报之后,保险公司对客户的情况进行了全面的健康核保,中间耗费了不少时间。

如果遇到这种漫长的核保过程,真的奉劝各位客户给多一点点耐心。心急真吃不到热豆腐,烫嘴。作为专业的保险理财顾问,我想告诉大家,越是遇到这种情况,越需要客户和顾问沉着、冷静和耐心。因为无法责怪核保部门,核保部门的职责在于帮助保险公司理清风险,而这样做的最终目的又是在于确保保险公司发出的每一份保单,每一个承保的诺言,到最后都可以在客户真正需要的时候,按照保单的合约条款顺利、快速实现理赔,从而真正保障到客户的切实利益,也让我们经纪人和代理人可以更有信心去推广业务。

幸运的是,虽然客户如实申报了过往病史和就医记录,并接受了保险公司免费安排的相关检查,但检查结果良好,保险公司按正常情况核保,并没有附加任何除外条款,也没有收取额外保费。结果发出保单后不到4个月,客户就感觉脖子不适而就诊,在内地三甲医院确诊为淋巴瘤,随后成功理赔了超过200万人民币!

小编在投保也是如实申报了(具体什么问题就不说啦),核保期间保险公司仅让提供最近一次的检查报告;因为小编拖拉且找不到近期的检查报告便重新检查,到实际核保时间也是3个月左右。

试想:

如果客户当时没有如实申报过往病史,又或者因为核保过程比较久而不耐心,从而放弃了投保申请,这接下来的所有医疗开支只能是Mr.自己来担,且Mr.为家庭支柱在需进行治疗时同时断了经济来源;试问给一个家庭会带来多大的冲击?

了解完大概的案例背景,港保万事通再以这个真实案例为例,给大家讲一讲理赔,流程到底是怎样的,到底需要哪些资料。

在递交索偿申请时,请检查下列各项是否已经办妥:

1. 填妥以及签署《危疾理赔申请书》第一部分。

2. 主诊注册西医已填妥《危疾理赔申请书》第二部所有问题以及签署。

3. 附上身份证明文件副本、所有化验报告和病理报告之副本。

4. 如需直接邮寄赔偿支票,请于《危疾理赔申请书》第一部分上注明。

重疾理赔的要求实际上需要的是一份《危疾理赔申请书》+ 医疗报告(化验报告,病理报告)+ 身份证文件副本。那么这么重要的《危疾理赔申请书》究竟怎么填写?和小编一起来看一看:《危疾理赔申请书》填写范例

Part I 客户自行填写

1. 填写基本的客户信息及申请索赔的疾病名称

2. 填写出现危疾的原由,症状,诊治和住院详细情况

Part II 医生填写

1. 医生协助填写整个疾病的发现和诊断过程

2. 最关键的是需要医生的基本信息 +(医院盖章)

大家可以看到,5月份就确诊了,但因为客户繁忙等原因,在7月份才拿到经医生完整填写及医院盖章的医疗报告,所以稍微延后了理赔的申请,但是在客户拿到相关文件后,仅花了17个工作天就顺利完成了理赔!

前面有跟大家提及,Mr.所投保的危疾终身保是有附加10年的55%保额。因为Mr.在投保不到1年的时间内申请了理赔,保险公司审核批核后以赔付金额是以100%保额+55%额外赠送合计31万美元。

同时,客户保费为年缴,在还没到1年的时候就发生了理赔,保险公司就按比例把不足一年的保费退给了客户(如上图支付项目的最后一行“保费调整”,共2,003.33美金)。从这一点可以看出,香港的保险公司非常自信和讲诚信,虽然保费已经交了,但是因为实际保障期限并没有到1年,所以将多余的保费按比例退回。

最后,最后,最后,2017年8月9日,英国保X给客户发出了理赔支票。

一直以来,我们都不只是一个单纯的销售,我们是保障客户的健康和家庭的小天使。在客户最需要支持的时候,我们尽全力充当客户坚实的后盾。希望这笔理赔可以让客户享受更好的医疗环境,也祝福这位客户早日康复,享受生活的幸福和甜蜜。

来自港保万事通的文末特别温馨提示:

患者家属需保持冷静和清醒,第一时间联系你的保险代理人/经纪人

☑医疗记录和出院报告,都会成为成功理赔的关键参考文件,而一旦出院报告完成,是无法进行修改的,切记!

☑发现病况,不要惊慌,也不要到处去百度和翻出几年前的体检报告,寻找病情起源。更不要跟医生讲任何你曾感觉不好之类的无法验证的东西,切记,你的病况一定是最近发现的,一定是在保单生效3个月以后才发现的,而不是什么多年以前的隐疾。因为,投保时,你的保险代理人/经纪人应该已经仔细询问过你,并如实申报了你所有潜在的身体问题。

港保万事通还要再次啰嗦:

☑买香港保险一定要如实申报

☑因为就算如实申报了,也不一定就会拒保,或者加保费或除外

☑如果被加保费或除外,是更值得的事情,这说明我们身体还好,还有保险公司愿意帮我们承担风险,不用等风险真的发生时,把可能高达数百万的负担留给我们自己自己和无辜的家人。

☑香港保险理赔是真的很方便,只差一个顺丰快递,隔天就可到达

☑理赔速度正常都不需要一个月,最快一个星期就可以搞定,不得不给香港速度点赞。

越来越多的内地客户认可,在这骗局时代香港保险已成为性价比和信誉的代名词。但也有不少客户在赴港投保前存在疑虑:

买个保险一定得跑香港?图啥?

资料要那么齐烦不烦?

香港保险真那么好?

香港那么远不赔给我咋整?

理赔我还得飞香港?

…….

港保万事通就用2017年最鲜活的案例给大家讲解:一位有过往病史的内地客户,投保后不到半年成功理赔31万美金(超过200万人民币)。

客户Mr.投保20万美元保额,每年以6010美元缴费,投保的产品为保诚的危疾终身保;首10年附赠11万美元的重疾赔偿。Mr.的整个投保至理赔简要流程如下:

2016.10.01---赴港投保

2017.01.21---保单生效

2017.05.12---出现首次症状并就诊

2017.05.22---在国内三甲医院,确诊滤泡性淋巴瘤II级

2017.07.14拿到经主诊医生完整填写的医疗报告,开始正式的理赔流程

2017.08.09---保险公司发出理赔支票

Mr.获理赔通知

可能有朋友觉得奇怪,客户16年10月份就投保了,为什么拖了三个月才成功核保?不少朋友有听过香港保险投保必须秉着“最高诚信”原则如实申报,Mr.便如实申报过往病史及提供在内地医疗记录:

在申报之后,保险公司对客户的情况进行了全面的健康核保,中间耗费了不少时间。

如果遇到这种漫长的核保过程,真的奉劝各位客户给多一点点耐心。心急真吃不到热豆腐,烫嘴。作为专业的保险理财顾问,我想告诉大家,越是遇到这种情况,越需要客户和顾问沉着、冷静和耐心。因为无法责怪核保部门,核保部门的职责在于帮助保险公司理清风险,而这样做的最终目的又是在于确保保险公司发出的每一份保单,每一个承保的诺言,到最后都可以在客户真正需要的时候,按照保单的合约条款顺利、快速实现理赔,从而真正保障到客户的切实利益,也让我们经纪人和代理人可以更有信心去推广业务。

幸运的是,虽然客户如实申报了过往病史和就医记录,并接受了保险公司免费安排的相关检查,但检查结果良好,保险公司按正常情况核保,并没有附加任何除外条款,也没有收取额外保费。结果发出保单后不到4个月,客户就感觉脖子不适而就诊,在内地三甲医院确诊为淋巴瘤,随后成功理赔了超过200万人民币!

小编在投保也是如实申报了(具体什么问题就不说啦),核保期间保险公司仅让提供最近一次的检查报告;因为小编拖拉且找不到近期的检查报告便重新检查,到实际核保时间也是3个月左右。

试想:

如果客户当时没有如实申报过往病史,又或者因为核保过程比较久而不耐心,从而放弃了投保申请,这接下来的所有医疗开支只能是Mr.自己来担,且Mr.为家庭支柱在需进行治疗时同时断了经济来源;试问给一个家庭会带来多大的冲击?

了解完大概的案例背景,港保万事通再以这个真实案例为例,给大家讲一讲理赔,流程到底是怎样的,到底需要哪些资料。

在递交索偿申请时,请检查下列各项是否已经办妥:

1. 填妥以及签署《危疾理赔申请书》第一部分。

2. 主诊注册西医已填妥《危疾理赔申请书》第二部所有问题以及签署。

3. 附上身份证明文件副本、所有化验报告和病理报告之副本。

4. 如需直接邮寄赔偿支票,请于《危疾理赔申请书》第一部分上注明。

重疾理赔的要求实际上需要的是一份《危疾理赔申请书》+ 医疗报告(化验报告,病理报告)+ 身份证文件副本。那么这么重要的《危疾理赔申请书》究竟怎么填写?和小编一起来看一看:《危疾理赔申请书》填写范例

Part I 客户自行填写

1. 填写基本的客户信息及申请索赔的疾病名称

2. 填写出现危疾的原由,症状,诊治和住院详细情况

Part II 医生填写

1. 医生协助填写整个疾病的发现和诊断过程

2. 最关键的是需要医生的基本信息 +(医院盖章)

大家可以看到,5月份就确诊了,但因为客户繁忙等原因,在7月份才拿到经医生完整填写及医院盖章的医疗报告,所以稍微延后了理赔的申请,但是在客户拿到相关文件后,仅花了17个工作天就顺利完成了理赔!

前面有跟大家提及,Mr.所投保的危疾终身保是有附加10年的55%保额。因为Mr.在投保不到1年的时间内申请了理赔,保险公司审核批核后以赔付金额是以100%保额+55%额外赠送合计31万美元。

同时,客户保费为年缴,在还没到1年的时候就发生了理赔,保险公司就按比例把不足一年的保费退给了客户(如上图支付项目的最后一行“保费调整”,共2,003.33美金)。从这一点可以看出,香港的保险公司非常自信和讲诚信,虽然保费已经交了,但是因为实际保障期限并没有到1年,所以将多余的保费按比例退回。

最后,最后,最后,2017年8月9日,英国保X给客户发出了理赔支票。

一直以来,我们都不只是一个单纯的销售,我们是保障客户的健康和家庭的小天使。在客户最需要支持的时候,我们尽全力充当客户坚实的后盾。希望这笔理赔可以让客户享受更好的医疗环境,也祝福这位客户早日康复,享受生活的幸福和甜蜜。

来自港保万事通的文末特别温馨提示:

患者家属需保持冷静和清醒,第一时间联系你的保险代理人/经纪人

☑医疗记录和出院报告,都会成为成功理赔的关键参考文件,而一旦出院报告完成,是无法进行修改的,切记!

☑发现病况,不要惊慌,也不要到处去百度和翻出几年前的体检报告,寻找病情起源。更不要跟医生讲任何你曾感觉不好之类的无法验证的东西,切记,你的病况一定是最近发现的,一定是在保单生效3个月以后才发现的,而不是什么多年以前的隐疾。因为,投保时,你的保险代理人/经纪人应该已经仔细询问过你,并如实申报了你所有潜在的身体问题。

港保万事通还要再次啰嗦:

☑买香港保险一定要如实申报

☑因为就算如实申报了,也不一定就会拒保,或者加保费或除外

☑如果被加保费或除外,是更值得的事情,这说明我们身体还好,还有保险公司愿意帮我们承担风险,不用等风险真的发生时,把可能高达数百万的负担留给我们自己自己和无辜的家人。

☑香港保险理赔是真的很方便,只差一个顺丰快递,隔天就可到达

☑理赔速度正常都不需要一个月,最快一个星期就可以搞定,不得不给香港速度点赞。

粤ICP备18027688号

粤ICP备18027688号