即可开始对话

400-688-6130

保险业是香港最古老的行业,在香港,没有任何一项商业活动能像保险一样反映香港历史的发展。全球20大的国际保险集团,有13家在香港经营业务。这其中的有些公司的历史比国家还久远——

例如131年稳健经营的香港永明金融:

永明「万年青・传承/尊享储蓄计划」

产品特点

ESG是一种可持续投资,可随时间带来更优厚、更长远的风险调整后收益。

此外香港永明独创ESG Plus 研究和框架更深入挖掘ESG定义之中被遗漏的风险。

• 获得 MSCI ESG「AA」评级认可(高度评价)

• 独创 ESG Plus 研究和框架

• 首创 ESG 保险储蓄产品

尊享版:主打灵活提取选项,适合中产教育计划

中期的资金灵活性较高,5pay预期总回报率于第20个保单年度可高达5.48%

传承版:主打长期优厚回报,适合企业家传承财富

较高长线总回报,2pay预期长期总回报率可高达7.20%

范例一·中产子女教育计划

适合人群:有一定资产,但不能承受太长的储蓄年期,小孩在未来几年内需要出国留学。

万年青方案优势:

一次性投入建立子女专用资金池

提取后资金池剩余部分也持续稳健增长,不会过度削弱本金的增值能力

提取灵活,最快第3年(2年缴)就可以开始提取本金的6%,持续提取至永远。

提取后资金池仍能稳健增长,为子女日后创业、婚姻及养育下一代提供源源不断的支持。

中产子女教育案例分析

青先生,40岁,某医药公司高管,他的女儿小青今年15岁,预计3年后出国留学,届时将每年从计划中提取3万美元作为在国外求学的生活费,毕业后也将继续提取以支持其生活直到小青85岁。

现行2年缴计划通过预缴可以减少4.4%的本金投入,一次性供款47.8万美金即可实现。

范例二:创业者退休计划

适合人群:趁着目前企业盈利模式稳定,个人家庭现金充裕,将现有的资金做短期供款(2年缴),以长期低风险稳定增长和资金回流为基础,着重考虑自身中长期(15-50年)养老资金规划,兼有跨代家族传承,实现更好的抗通胀和全球收支能力。

万年青方案优势

回本期短,最早从第3年即可持续提取,为客户提供稳定的流动性支持;

6种利益分配模式,满足个性化传承需求;

不限次数变更被保险人,做到财富的永续传承;

终期红利锁定,将不确定的收益转化为确定;

相当于10倍总保费意外保障,为晚年保驾护航。

创业者退休案例分析

万先生,35岁,某科技公司高管,预计从50岁之后提早退休,建立一个专用的退休经费资金池,每年提取约32万人民币保证自己基本生活质量。现行计划可以减少4.4%的本金投入,2年供款47.8万美金即可实现。

范例三:企业家传承计划

适合人群:老一辈企业家,希望留一笔钱给子孙,并且有符合实际的分配模式。

万年青方案优势

不限次数变更被保险人,做到财富的永续传承

终期红利锁定,将不确定的收益转化为确定

可以实现财富的个性化定制传承,也可以拆分保单,使多个后人分别持有保单,延续收益

直接实现类似信托的分配功能

6种利益分配模式,满足个性化传承需求

企业家传承案例分析

年先生,50岁,是一位在制造业打拼多年的老企业家,计划在接下来的5年里,每年拨出10万美元放进万年青·传承保单中,身后作为遗产传承给他未满1岁的孙子小年。

✔更换受保人选项

在第1个保单周年日后,客户在有需要时可无限次数行使更换受保人选项,凭此弹性安排将财富传续后代。

✔指定后补保单主权人选项

客户可以指定一个后补保单主权人。若现有保单主权人不幸离世,保单的拥有权将转移至该后补保单主权人,令财富增值得以延续而不受中断。

特点5·可公司投保

公司投保:保单持有人不限于个人公司也能投保了,不仅可以规划公司财务,还能作为员工福利,增强团队凝聚力。

例如,保单持有人是公司,受保人是员工。

如果是公司财务规划,那公司做受益人。

如果是员工福利,员工的父母配偶或子女做受益人。

如果员工离职,还能随时更换受保人和受益人。

产品特点6

市场独有——意外护理保障

提供意外护理保障,若受保人于年届 18 岁至 65 岁或紧随其后的保单周年日期间,因意外不幸被诊断不能独立生活,永明将支付额外相等于基本计划名义金额之 1,000%*(即相等于年缴总保费),当然保单就同一受保人于意外护理保障下的最高终身限额为1,250,000 美元,助您及挚爱纾缓突如其来的意外所引致的财务负担。

更多市场对比,欢迎扫描左侧二维码,联系规划师.

保险业是香港最古老的行业,在香港,没有任何一项商业活动能像保险一样反映香港历史的发展。全球20大的国际保险集团,有13家在香港经营业务。这其中的有些公司的历史比国家还久远——

例如131年稳健经营的香港永明金融:

永明「万年青・传承/尊享储蓄计划」

产品特点

ESG是一种可持续投资,可随时间带来更优厚、更长远的风险调整后收益。

此外香港永明独创ESG Plus 研究和框架更深入挖掘ESG定义之中被遗漏的风险。

• 获得 MSCI ESG「AA」评级认可(高度评价)

• 独创 ESG Plus 研究和框架

• 首创 ESG 保险储蓄产品

尊享版:主打灵活提取选项,适合中产教育计划

中期的资金灵活性较高,5pay预期总回报率于第20个保单年度可高达5.48%

传承版:主打长期优厚回报,适合企业家传承财富

较高长线总回报,2pay预期长期总回报率可高达7.20%

范例一·中产子女教育计划

适合人群:有一定资产,但不能承受太长的储蓄年期,小孩在未来几年内需要出国留学。

万年青方案优势:

一次性投入建立子女专用资金池

提取后资金池剩余部分也持续稳健增长,不会过度削弱本金的增值能力

提取灵活,最快第3年(2年缴)就可以开始提取本金的6%,持续提取至永远。

提取后资金池仍能稳健增长,为子女日后创业、婚姻及养育下一代提供源源不断的支持。

中产子女教育案例分析

青先生,40岁,某医药公司高管,他的女儿小青今年15岁,预计3年后出国留学,届时将每年从计划中提取3万美元作为在国外求学的生活费,毕业后也将继续提取以支持其生活直到小青85岁。

现行2年缴计划通过预缴可以减少4.4%的本金投入,一次性供款47.8万美金即可实现。

范例二:创业者退休计划

适合人群:趁着目前企业盈利模式稳定,个人家庭现金充裕,将现有的资金做短期供款(2年缴),以长期低风险稳定增长和资金回流为基础,着重考虑自身中长期(15-50年)养老资金规划,兼有跨代家族传承,实现更好的抗通胀和全球收支能力。

万年青方案优势

回本期短,最早从第3年即可持续提取,为客户提供稳定的流动性支持;

6种利益分配模式,满足个性化传承需求;

不限次数变更被保险人,做到财富的永续传承;

终期红利锁定,将不确定的收益转化为确定;

相当于10倍总保费意外保障,为晚年保驾护航。

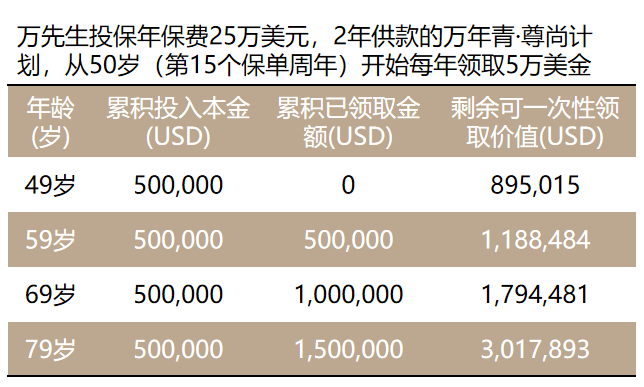

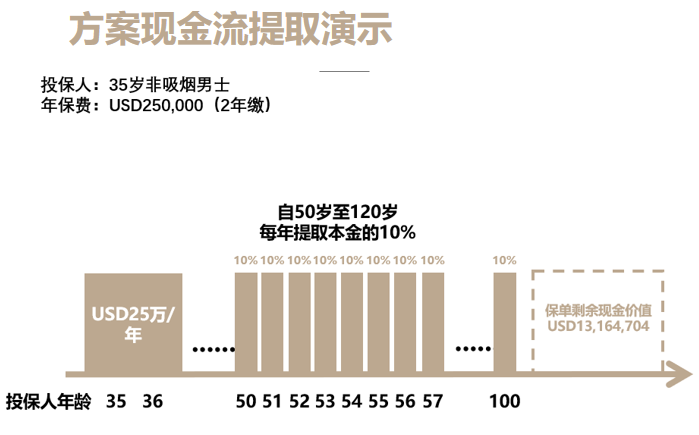

创业者退休案例分析

万先生,35岁,某科技公司高管,预计从50岁之后提早退休,建立一个专用的退休经费资金池,每年提取约32万人民币保证自己基本生活质量。现行计划可以减少4.4%的本金投入,2年供款47.8万美金即可实现。

范例三:企业家传承计划

适合人群:老一辈企业家,希望留一笔钱给子孙,并且有符合实际的分配模式。

万年青方案优势

不限次数变更被保险人,做到财富的永续传承

终期红利锁定,将不确定的收益转化为确定

可以实现财富的个性化定制传承,也可以拆分保单,使多个后人分别持有保单,延续收益

直接实现类似信托的分配功能

6种利益分配模式,满足个性化传承需求

企业家传承案例分析

年先生,50岁,是一位在制造业打拼多年的老企业家,计划在接下来的5年里,每年拨出10万美元放进万年青·传承保单中,身后作为遗产传承给他未满1岁的孙子小年。

✔更换受保人选项

在第1个保单周年日后,客户在有需要时可无限次数行使更换受保人选项,凭此弹性安排将财富传续后代。

✔指定后补保单主权人选项

客户可以指定一个后补保单主权人。若现有保单主权人不幸离世,保单的拥有权将转移至该后补保单主权人,令财富增值得以延续而不受中断。

特点5·可公司投保

公司投保:保单持有人不限于个人公司也能投保了,不仅可以规划公司财务,还能作为员工福利,增强团队凝聚力。

例如,保单持有人是公司,受保人是员工。

如果是公司财务规划,那公司做受益人。

如果是员工福利,员工的父母配偶或子女做受益人。

如果员工离职,还能随时更换受保人和受益人。

产品特点6

市场独有——意外护理保障

提供意外护理保障,若受保人于年届 18 岁至 65 岁或紧随其后的保单周年日期间,因意外不幸被诊断不能独立生活,永明将支付额外相等于基本计划名义金额之 1,000%*(即相等于年缴总保费),当然保单就同一受保人于意外护理保障下的最高终身限额为1,250,000 美元,助您及挚爱纾缓突如其来的意外所引致的财务负担。

更多市场对比,欢迎扫描左侧二维码,联系规划师.

保险业是香港最古老的行业,在香港,没有任何一项商业活动能像保险一样反映香港历史的发展。全球20大的国际保险集团,有13家在香港经营业务。这其中的有些公司的历史比国家还久远——

例如131年稳健经营的香港永明金融:

永明「万年青・传承/尊享储蓄计划」

产品特点

ESG是一种可持续投资,可随时间带来更优厚、更长远的风险调整后收益。

此外香港永明独创ESG Plus 研究和框架更深入挖掘ESG定义之中被遗漏的风险。

• 获得 MSCI ESG「AA」评级认可(高度评价)

• 独创 ESG Plus 研究和框架

• 首创 ESG 保险储蓄产品

尊享版:主打灵活提取选项,适合中产教育计划

中期的资金灵活性较高,5pay预期总回报率于第20个保单年度可高达5.48%

传承版:主打长期优厚回报,适合企业家传承财富

较高长线总回报,2pay预期长期总回报率可高达7.20%

范例一·中产子女教育计划

适合人群:有一定资产,但不能承受太长的储蓄年期,小孩在未来几年内需要出国留学。

万年青方案优势:

一次性投入建立子女专用资金池

提取后资金池剩余部分也持续稳健增长,不会过度削弱本金的增值能力

提取灵活,最快第3年(2年缴)就可以开始提取本金的6%,持续提取至永远。

提取后资金池仍能稳健增长,为子女日后创业、婚姻及养育下一代提供源源不断的支持。

中产子女教育案例分析

青先生,40岁,某医药公司高管,他的女儿小青今年15岁,预计3年后出国留学,届时将每年从计划中提取3万美元作为在国外求学的生活费,毕业后也将继续提取以支持其生活直到小青85岁。

现行2年缴计划通过预缴可以减少4.4%的本金投入,一次性供款47.8万美金即可实现。

范例二:创业者退休计划

适合人群:趁着目前企业盈利模式稳定,个人家庭现金充裕,将现有的资金做短期供款(2年缴),以长期低风险稳定增长和资金回流为基础,着重考虑自身中长期(15-50年)养老资金规划,兼有跨代家族传承,实现更好的抗通胀和全球收支能力。

万年青方案优势

回本期短,最早从第3年即可持续提取,为客户提供稳定的流动性支持;

6种利益分配模式,满足个性化传承需求;

不限次数变更被保险人,做到财富的永续传承;

终期红利锁定,将不确定的收益转化为确定;

相当于10倍总保费意外保障,为晚年保驾护航。

创业者退休案例分析

万先生,35岁,某科技公司高管,预计从50岁之后提早退休,建立一个专用的退休经费资金池,每年提取约32万人民币保证自己基本生活质量。现行计划可以减少4.4%的本金投入,2年供款47.8万美金即可实现。

范例三:企业家传承计划

适合人群:老一辈企业家,希望留一笔钱给子孙,并且有符合实际的分配模式。

万年青方案优势

不限次数变更被保险人,做到财富的永续传承

终期红利锁定,将不确定的收益转化为确定

可以实现财富的个性化定制传承,也可以拆分保单,使多个后人分别持有保单,延续收益

直接实现类似信托的分配功能

6种利益分配模式,满足个性化传承需求

企业家传承案例分析

年先生,50岁,是一位在制造业打拼多年的老企业家,计划在接下来的5年里,每年拨出10万美元放进万年青·传承保单中,身后作为遗产传承给他未满1岁的孙子小年。

✔更换受保人选项

在第1个保单周年日后,客户在有需要时可无限次数行使更换受保人选项,凭此弹性安排将财富传续后代。

✔指定后补保单主权人选项

客户可以指定一个后补保单主权人。若现有保单主权人不幸离世,保单的拥有权将转移至该后补保单主权人,令财富增值得以延续而不受中断。

特点5·可公司投保

公司投保:保单持有人不限于个人公司也能投保了,不仅可以规划公司财务,还能作为员工福利,增强团队凝聚力。

例如,保单持有人是公司,受保人是员工。

如果是公司财务规划,那公司做受益人。

如果是员工福利,员工的父母配偶或子女做受益人。

如果员工离职,还能随时更换受保人和受益人。

产品特点6

市场独有——意外护理保障

提供意外护理保障,若受保人于年届 18 岁至 65 岁或紧随其后的保单周年日期间,因意外不幸被诊断不能独立生活,永明将支付额外相等于基本计划名义金额之 1,000%*(即相等于年缴总保费),当然保单就同一受保人于意外护理保障下的最高终身限额为1,250,000 美元,助您及挚爱纾缓突如其来的意外所引致的财务负担。

更多市场对比,欢迎扫描左侧二维码,联系规划师.

保险业是香港最古老的行业,在香港,没有任何一项商业活动能像保险一样反映香港历史的发展。全球20大的国际保险集团,有13家在香港经营业务。这其中的有些公司的历史比国家还久远——

例如131年稳健经营的香港永明金融:

永明「万年青・传承/尊享储蓄计划」

产品特点

ESG是一种可持续投资,可随时间带来更优厚、更长远的风险调整后收益。

此外香港永明独创ESG Plus 研究和框架更深入挖掘ESG定义之中被遗漏的风险。

• 获得 MSCI ESG「AA」评级认可(高度评价)

• 独创 ESG Plus 研究和框架

• 首创 ESG 保险储蓄产品

尊享版:主打灵活提取选项,适合中产教育计划

中期的资金灵活性较高,5pay预期总回报率于第20个保单年度可高达5.48%

传承版:主打长期优厚回报,适合企业家传承财富

较高长线总回报,2pay预期长期总回报率可高达7.20%

范例一·中产子女教育计划

适合人群:有一定资产,但不能承受太长的储蓄年期,小孩在未来几年内需要出国留学。

万年青方案优势:

一次性投入建立子女专用资金池

提取后资金池剩余部分也持续稳健增长,不会过度削弱本金的增值能力

提取灵活,最快第3年(2年缴)就可以开始提取本金的6%,持续提取至永远。

提取后资金池仍能稳健增长,为子女日后创业、婚姻及养育下一代提供源源不断的支持。

中产子女教育案例分析

青先生,40岁,某医药公司高管,他的女儿小青今年15岁,预计3年后出国留学,届时将每年从计划中提取3万美元作为在国外求学的生活费,毕业后也将继续提取以支持其生活直到小青85岁。

现行2年缴计划通过预缴可以减少4.4%的本金投入,一次性供款47.8万美金即可实现。

范例二:创业者退休计划

适合人群:趁着目前企业盈利模式稳定,个人家庭现金充裕,将现有的资金做短期供款(2年缴),以长期低风险稳定增长和资金回流为基础,着重考虑自身中长期(15-50年)养老资金规划,兼有跨代家族传承,实现更好的抗通胀和全球收支能力。

万年青方案优势

回本期短,最早从第3年即可持续提取,为客户提供稳定的流动性支持;

6种利益分配模式,满足个性化传承需求;

不限次数变更被保险人,做到财富的永续传承;

终期红利锁定,将不确定的收益转化为确定;

相当于10倍总保费意外保障,为晚年保驾护航。

创业者退休案例分析

万先生,35岁,某科技公司高管,预计从50岁之后提早退休,建立一个专用的退休经费资金池,每年提取约32万人民币保证自己基本生活质量。现行计划可以减少4.4%的本金投入,2年供款47.8万美金即可实现。

范例三:企业家传承计划

适合人群:老一辈企业家,希望留一笔钱给子孙,并且有符合实际的分配模式。

万年青方案优势

不限次数变更被保险人,做到财富的永续传承

终期红利锁定,将不确定的收益转化为确定

可以实现财富的个性化定制传承,也可以拆分保单,使多个后人分别持有保单,延续收益

直接实现类似信托的分配功能

6种利益分配模式,满足个性化传承需求

企业家传承案例分析

年先生,50岁,是一位在制造业打拼多年的老企业家,计划在接下来的5年里,每年拨出10万美元放进万年青·传承保单中,身后作为遗产传承给他未满1岁的孙子小年。

✔更换受保人选项

在第1个保单周年日后,客户在有需要时可无限次数行使更换受保人选项,凭此弹性安排将财富传续后代。

✔指定后补保单主权人选项

客户可以指定一个后补保单主权人。若现有保单主权人不幸离世,保单的拥有权将转移至该后补保单主权人,令财富增值得以延续而不受中断。

特点5·可公司投保

公司投保:保单持有人不限于个人公司也能投保了,不仅可以规划公司财务,还能作为员工福利,增强团队凝聚力。

例如,保单持有人是公司,受保人是员工。

如果是公司财务规划,那公司做受益人。

如果是员工福利,员工的父母配偶或子女做受益人。

如果员工离职,还能随时更换受保人和受益人。

产品特点6

市场独有——意外护理保障

提供意外护理保障,若受保人于年届 18 岁至 65 岁或紧随其后的保单周年日期间,因意外不幸被诊断不能独立生活,永明将支付额外相等于基本计划名义金额之 1,000%*(即相等于年缴总保费),当然保单就同一受保人于意外护理保障下的最高终身限额为1,250,000 美元,助您及挚爱纾缓突如其来的意外所引致的财务负担。

更多市场对比,欢迎扫描左侧二维码,联系规划师.

粤ICP备18027688号

粤ICP备18027688号