即可开始对话

400-688-6130

如果我们把保险还原成它的本质 —— 一件商品,就容易明白了,我们先来看一个故事:

有2个水手A和B,各自准备去远方淘金,A要去的地方风平浪静,很少因灾难消息上新闻头条;B去的地方有风浪、海盗甚至海怪,还没WiFi。而你呢,是一位大财阀(或者企业CEO,富翁,女王,富家少侠……),他们都想跟你做个交易。

出发前,他们都给你一笔不算多的钱(保费),如果他平安归来,这个钱就属于你啦;但如果没能活着回来,那么就……对,你猜对了,你需要支付一大笔钱给水手的老母亲。你也一定会知道我要问的问题:

如果需要赔偿的钱(保额)完全一样,你会向A收取的钱多,还是向B收取的多?

同样一个问题,如果都是去有风浪海盗的地方,一个人是精壮结实八块腹肌的青年汉子(BBC《野外求生》每集都看过),一个是SOS电话都不会打的弯腰驼背的中年大叔,你向他们收取的费用孰高孰低呢?

保险也是一样,保险公司制定产品的价格(保费)的时候,也是根据交易对象出现风险的可能性等因素来定的,这个因素是可以量化的,也就是可以成为非常庞大而系统的精算表格,具体到社会生活里来说,就是生命表。对个人来说,人的年龄、性别、是否吸烟、身体状况都可能影响到TA出现风险的可能性。那么,对与不同的国家、地区,由于不同的医疗卫生条件、饮食、战乱、灾害等,发生风险的可能性也就存在差异。

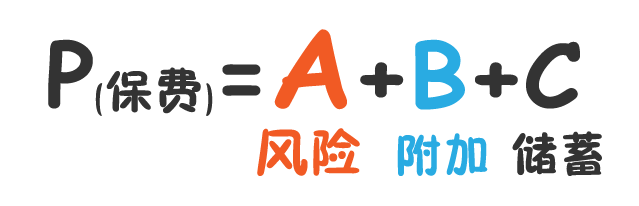

说到这里,我们要隆重介绍这个公式:

相较之下,内地保险产品设计中,A和B比香港明显偏高,有些可能是香港同类产品的两三倍,这是导致香港保费较为低廉的主要原因。A是按预期生命表精算得出,直接来讲,就是人口的预期平均寿命及死亡率。

· 小知识·

生命表也称死亡表,是对相当数量的人口自出生(或一定年龄)开始,直至这些人口全部去世为止的生存与死亡记录。这里专指寿险业经验生命表,与我们常说的国民生命表有所不同,二者不同点主要是数据来源:经验生命表的数据来自保险公司的客户数据库,而国民生命表的数据则来自人口普查。生命表上所记载的死亡率和生存率是评估风险、决定寿险保费的重要依据。

A. 风险保费:

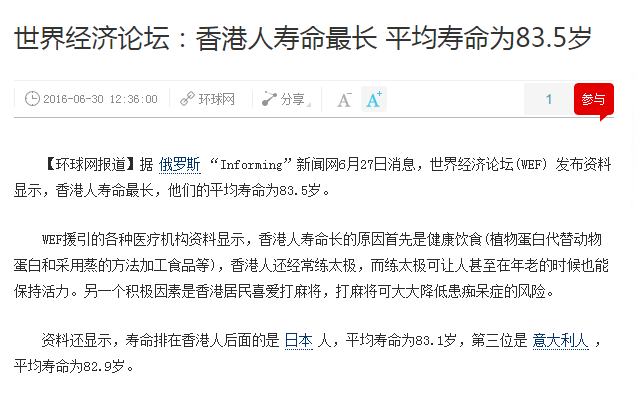

粗略数据:香港人平均寿命85岁,内地则仅为75岁左右,内地人口预期生命比香港短,人口比例相对发病率和死亡率差距较大。

加上市场发展时间短,亦导致经验数据不足,从而使A(风险保费)部分比香港高。“近年来,随着生活水平提高和医疗技术进步,保险消费者群体的寿命呈延长趋势,同时,国内保险公司数量不断增多,核保制度逐步建立,原生命表已经不能适应行业发展的要求”,以上可作为说明。

由于国内寿险行业发展时间相对不足,因此在对生命表的探索上,准确度有待提升,而经过100多年的时间,对本地人口生命表的探索将要更准确,因而也就尽可能把保费定在更低同时兼顾盈利的水平。

B. 附加保费:

B主要是管理费用,由于投保率低、营销成本过高,加上道德风险(医疗健康信息不透明,骗保骗赔的现象的存在),以及空气、食品污染严重,保险公司精算时已经把潜在的风险计入成本,所以内地保险价格比香港要高。

C. 储蓄保费:

就C而言,由于内地保险资金投资渠道有限,保监会曾经长期限定利率上限为2.5%,近年来虽已有新举措,但短时间内积重难返。香港保险公司的投资产品品种繁多,投资区域全球化。另外,投资经理的专业水平和风险控制能力胜出一筹。因此,上述差别导致内地保险产品的保费比香港为高,收益却比香港低。

总结:

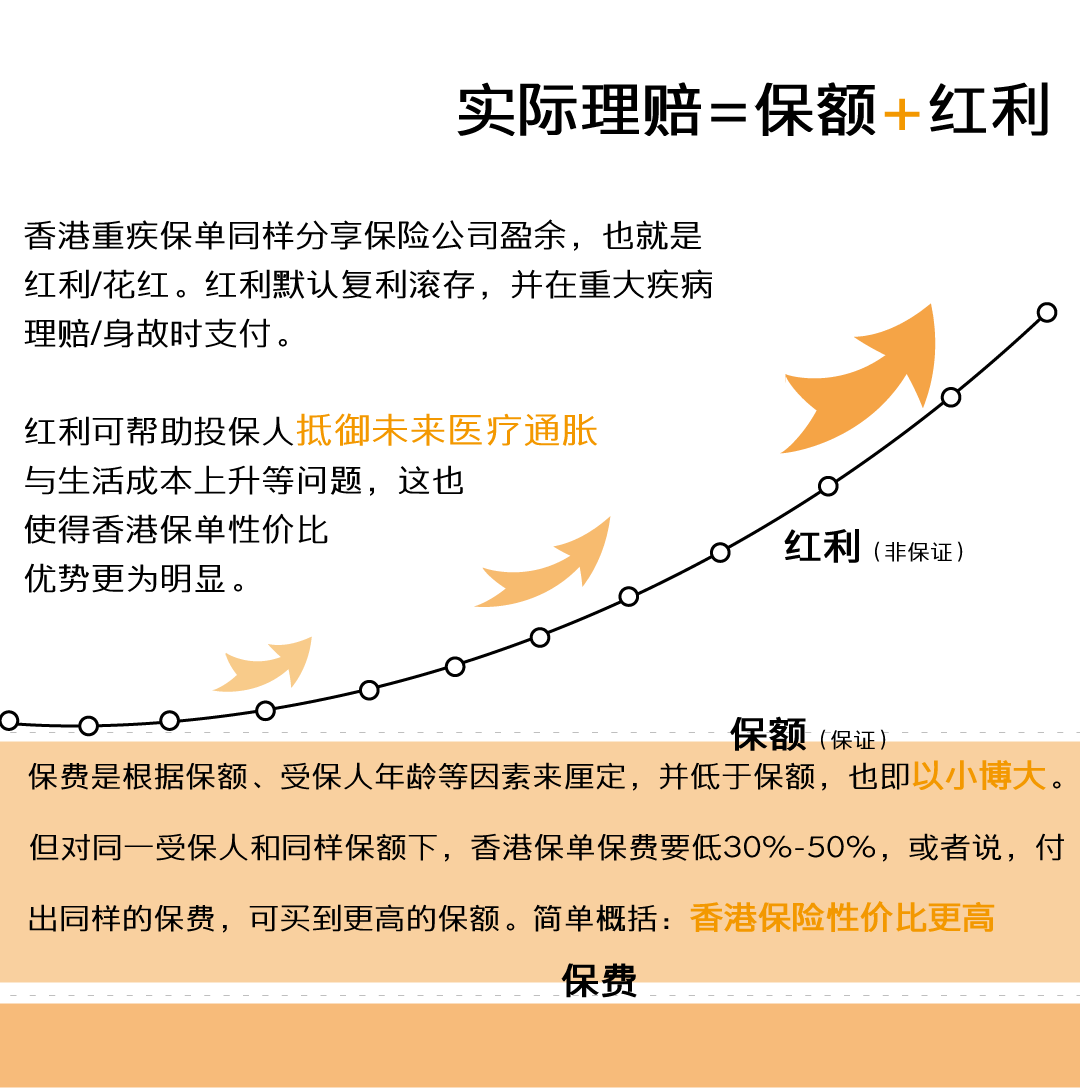

一张图说明香港保险保费更低的优势(可点击图片放大以便查看)

香港保险产品保费便宜的优势是客观存在的,同时,“用发展的眼光看问题”,相信随着国内保险行业的发展,保险产品的竞争力也会提高。真心希望国内保险业能够用开放的心态学习香港、欧美等市场发展的经验,“再过二十年,我们再相会”。

如果我们把保险还原成它的本质 —— 一件商品,就容易明白了,我们先来看一个故事:

有2个水手A和B,各自准备去远方淘金,A要去的地方风平浪静,很少因灾难消息上新闻头条;B去的地方有风浪、海盗甚至海怪,还没WiFi。而你呢,是一位大财阀(或者企业CEO,富翁,女王,富家少侠……),他们都想跟你做个交易。

出发前,他们都给你一笔不算多的钱(保费),如果他平安归来,这个钱就属于你啦;但如果没能活着回来,那么就……对,你猜对了,你需要支付一大笔钱给水手的老母亲。你也一定会知道我要问的问题:

如果需要赔偿的钱(保额)完全一样,你会向A收取的钱多,还是向B收取的多?

同样一个问题,如果都是去有风浪海盗的地方,一个人是精壮结实八块腹肌的青年汉子(BBC《野外求生》每集都看过),一个是SOS电话都不会打的弯腰驼背的中年大叔,你向他们收取的费用孰高孰低呢?

保险也是一样,保险公司制定产品的价格(保费)的时候,也是根据交易对象出现风险的可能性等因素来定的,这个因素是可以量化的,也就是可以成为非常庞大而系统的精算表格,具体到社会生活里来说,就是生命表。对个人来说,人的年龄、性别、是否吸烟、身体状况都可能影响到TA出现风险的可能性。那么,对与不同的国家、地区,由于不同的医疗卫生条件、饮食、战乱、灾害等,发生风险的可能性也就存在差异。

说到这里,我们要隆重介绍这个公式:

相较之下,内地保险产品设计中,A和B比香港明显偏高,有些可能是香港同类产品的两三倍,这是导致香港保费较为低廉的主要原因。A是按预期生命表精算得出,直接来讲,就是人口的预期平均寿命及死亡率。

· 小知识·

生命表也称死亡表,是对相当数量的人口自出生(或一定年龄)开始,直至这些人口全部去世为止的生存与死亡记录。这里专指寿险业经验生命表,与我们常说的国民生命表有所不同,二者不同点主要是数据来源:经验生命表的数据来自保险公司的客户数据库,而国民生命表的数据则来自人口普查。生命表上所记载的死亡率和生存率是评估风险、决定寿险保费的重要依据。

A. 风险保费:

粗略数据:香港人平均寿命85岁,内地则仅为75岁左右,内地人口预期生命比香港短,人口比例相对发病率和死亡率差距较大。

加上市场发展时间短,亦导致经验数据不足,从而使A(风险保费)部分比香港高。“近年来,随着生活水平提高和医疗技术进步,保险消费者群体的寿命呈延长趋势,同时,国内保险公司数量不断增多,核保制度逐步建立,原生命表已经不能适应行业发展的要求”,以上可作为说明。

由于国内寿险行业发展时间相对不足,因此在对生命表的探索上,准确度有待提升,而经过100多年的时间,对本地人口生命表的探索将要更准确,因而也就尽可能把保费定在更低同时兼顾盈利的水平。

B. 附加保费:

B主要是管理费用,由于投保率低、营销成本过高,加上道德风险(医疗健康信息不透明,骗保骗赔的现象的存在),以及空气、食品污染严重,保险公司精算时已经把潜在的风险计入成本,所以内地保险价格比香港要高。

C. 储蓄保费:

就C而言,由于内地保险资金投资渠道有限,保监会曾经长期限定利率上限为2.5%,近年来虽已有新举措,但短时间内积重难返。香港保险公司的投资产品品种繁多,投资区域全球化。另外,投资经理的专业水平和风险控制能力胜出一筹。因此,上述差别导致内地保险产品的保费比香港为高,收益却比香港低。

总结:

一张图说明香港保险保费更低的优势(可点击图片放大以便查看)

香港保险产品保费便宜的优势是客观存在的,同时,“用发展的眼光看问题”,相信随着国内保险行业的发展,保险产品的竞争力也会提高。真心希望国内保险业能够用开放的心态学习香港、欧美等市场发展的经验,“再过二十年,我们再相会”。

如果我们把保险还原成它的本质 —— 一件商品,就容易明白了,我们先来看一个故事:

有2个水手A和B,各自准备去远方淘金,A要去的地方风平浪静,很少因灾难消息上新闻头条;B去的地方有风浪、海盗甚至海怪,还没WiFi。而你呢,是一位大财阀(或者企业CEO,富翁,女王,富家少侠……),他们都想跟你做个交易。

出发前,他们都给你一笔不算多的钱(保费),如果他平安归来,这个钱就属于你啦;但如果没能活着回来,那么就……对,你猜对了,你需要支付一大笔钱给水手的老母亲。你也一定会知道我要问的问题:

如果需要赔偿的钱(保额)完全一样,你会向A收取的钱多,还是向B收取的多?

同样一个问题,如果都是去有风浪海盗的地方,一个人是精壮结实八块腹肌的青年汉子(BBC《野外求生》每集都看过),一个是SOS电话都不会打的弯腰驼背的中年大叔,你向他们收取的费用孰高孰低呢?

保险也是一样,保险公司制定产品的价格(保费)的时候,也是根据交易对象出现风险的可能性等因素来定的,这个因素是可以量化的,也就是可以成为非常庞大而系统的精算表格,具体到社会生活里来说,就是生命表。对个人来说,人的年龄、性别、是否吸烟、身体状况都可能影响到TA出现风险的可能性。那么,对与不同的国家、地区,由于不同的医疗卫生条件、饮食、战乱、灾害等,发生风险的可能性也就存在差异。

说到这里,我们要隆重介绍这个公式:

相较之下,内地保险产品设计中,A和B比香港明显偏高,有些可能是香港同类产品的两三倍,这是导致香港保费较为低廉的主要原因。A是按预期生命表精算得出,直接来讲,就是人口的预期平均寿命及死亡率。

· 小知识·

生命表也称死亡表,是对相当数量的人口自出生(或一定年龄)开始,直至这些人口全部去世为止的生存与死亡记录。这里专指寿险业经验生命表,与我们常说的国民生命表有所不同,二者不同点主要是数据来源:经验生命表的数据来自保险公司的客户数据库,而国民生命表的数据则来自人口普查。生命表上所记载的死亡率和生存率是评估风险、决定寿险保费的重要依据。

A. 风险保费:

粗略数据:香港人平均寿命85岁,内地则仅为75岁左右,内地人口预期生命比香港短,人口比例相对发病率和死亡率差距较大。

加上市场发展时间短,亦导致经验数据不足,从而使A(风险保费)部分比香港高。“近年来,随着生活水平提高和医疗技术进步,保险消费者群体的寿命呈延长趋势,同时,国内保险公司数量不断增多,核保制度逐步建立,原生命表已经不能适应行业发展的要求”,以上可作为说明。

由于国内寿险行业发展时间相对不足,因此在对生命表的探索上,准确度有待提升,而经过100多年的时间,对本地人口生命表的探索将要更准确,因而也就尽可能把保费定在更低同时兼顾盈利的水平。

B. 附加保费:

B主要是管理费用,由于投保率低、营销成本过高,加上道德风险(医疗健康信息不透明,骗保骗赔的现象的存在),以及空气、食品污染严重,保险公司精算时已经把潜在的风险计入成本,所以内地保险价格比香港要高。

C. 储蓄保费:

就C而言,由于内地保险资金投资渠道有限,保监会曾经长期限定利率上限为2.5%,近年来虽已有新举措,但短时间内积重难返。香港保险公司的投资产品品种繁多,投资区域全球化。另外,投资经理的专业水平和风险控制能力胜出一筹。因此,上述差别导致内地保险产品的保费比香港为高,收益却比香港低。

总结:

一张图说明香港保险保费更低的优势(可点击图片放大以便查看)

香港保险产品保费便宜的优势是客观存在的,同时,“用发展的眼光看问题”,相信随着国内保险行业的发展,保险产品的竞争力也会提高。真心希望国内保险业能够用开放的心态学习香港、欧美等市场发展的经验,“再过二十年,我们再相会”。

如果我们把保险还原成它的本质 —— 一件商品,就容易明白了,我们先来看一个故事:

有2个水手A和B,各自准备去远方淘金,A要去的地方风平浪静,很少因灾难消息上新闻头条;B去的地方有风浪、海盗甚至海怪,还没WiFi。而你呢,是一位大财阀(或者企业CEO,富翁,女王,富家少侠……),他们都想跟你做个交易。

出发前,他们都给你一笔不算多的钱(保费),如果他平安归来,这个钱就属于你啦;但如果没能活着回来,那么就……对,你猜对了,你需要支付一大笔钱给水手的老母亲。你也一定会知道我要问的问题:

如果需要赔偿的钱(保额)完全一样,你会向A收取的钱多,还是向B收取的多?

同样一个问题,如果都是去有风浪海盗的地方,一个人是精壮结实八块腹肌的青年汉子(BBC《野外求生》每集都看过),一个是SOS电话都不会打的弯腰驼背的中年大叔,你向他们收取的费用孰高孰低呢?

保险也是一样,保险公司制定产品的价格(保费)的时候,也是根据交易对象出现风险的可能性等因素来定的,这个因素是可以量化的,也就是可以成为非常庞大而系统的精算表格,具体到社会生活里来说,就是生命表。对个人来说,人的年龄、性别、是否吸烟、身体状况都可能影响到TA出现风险的可能性。那么,对与不同的国家、地区,由于不同的医疗卫生条件、饮食、战乱、灾害等,发生风险的可能性也就存在差异。

说到这里,我们要隆重介绍这个公式:

相较之下,内地保险产品设计中,A和B比香港明显偏高,有些可能是香港同类产品的两三倍,这是导致香港保费较为低廉的主要原因。A是按预期生命表精算得出,直接来讲,就是人口的预期平均寿命及死亡率。

· 小知识·

生命表也称死亡表,是对相当数量的人口自出生(或一定年龄)开始,直至这些人口全部去世为止的生存与死亡记录。这里专指寿险业经验生命表,与我们常说的国民生命表有所不同,二者不同点主要是数据来源:经验生命表的数据来自保险公司的客户数据库,而国民生命表的数据则来自人口普查。生命表上所记载的死亡率和生存率是评估风险、决定寿险保费的重要依据。

A. 风险保费:

粗略数据:香港人平均寿命85岁,内地则仅为75岁左右,内地人口预期生命比香港短,人口比例相对发病率和死亡率差距较大。

加上市场发展时间短,亦导致经验数据不足,从而使A(风险保费)部分比香港高。“近年来,随着生活水平提高和医疗技术进步,保险消费者群体的寿命呈延长趋势,同时,国内保险公司数量不断增多,核保制度逐步建立,原生命表已经不能适应行业发展的要求”,以上可作为说明。

由于国内寿险行业发展时间相对不足,因此在对生命表的探索上,准确度有待提升,而经过100多年的时间,对本地人口生命表的探索将要更准确,因而也就尽可能把保费定在更低同时兼顾盈利的水平。

B. 附加保费:

B主要是管理费用,由于投保率低、营销成本过高,加上道德风险(医疗健康信息不透明,骗保骗赔的现象的存在),以及空气、食品污染严重,保险公司精算时已经把潜在的风险计入成本,所以内地保险价格比香港要高。

C. 储蓄保费:

就C而言,由于内地保险资金投资渠道有限,保监会曾经长期限定利率上限为2.5%,近年来虽已有新举措,但短时间内积重难返。香港保险公司的投资产品品种繁多,投资区域全球化。另外,投资经理的专业水平和风险控制能力胜出一筹。因此,上述差别导致内地保险产品的保费比香港为高,收益却比香港低。

总结:

一张图说明香港保险保费更低的优势(可点击图片放大以便查看)

香港保险产品保费便宜的优势是客观存在的,同时,“用发展的眼光看问题”,相信随着国内保险行业的发展,保险产品的竞争力也会提高。真心希望国内保险业能够用开放的心态学习香港、欧美等市场发展的经验,“再过二十年,我们再相会”。

粤ICP备18027688号

粤ICP备18027688号