即可开始对话

400-688-6130

去年跟大家分享过港澳在售的五款重疾的对比,但是在分享后各大保司的重疾险都做了升级,之前分享的那篇香港/澳门重疾险五款重疾险大PK已经不太够用了,今天跟大家分享一下更新后的对比。结合了近期来咨询的小伙伴的喜好,新增了富卫的重疾对比。

我们结合保费、保单内部收益率、产品基本信息、多重重疾保障、其他基本保障的对比,看看你们的梦中重疾是哪款吧!

#01

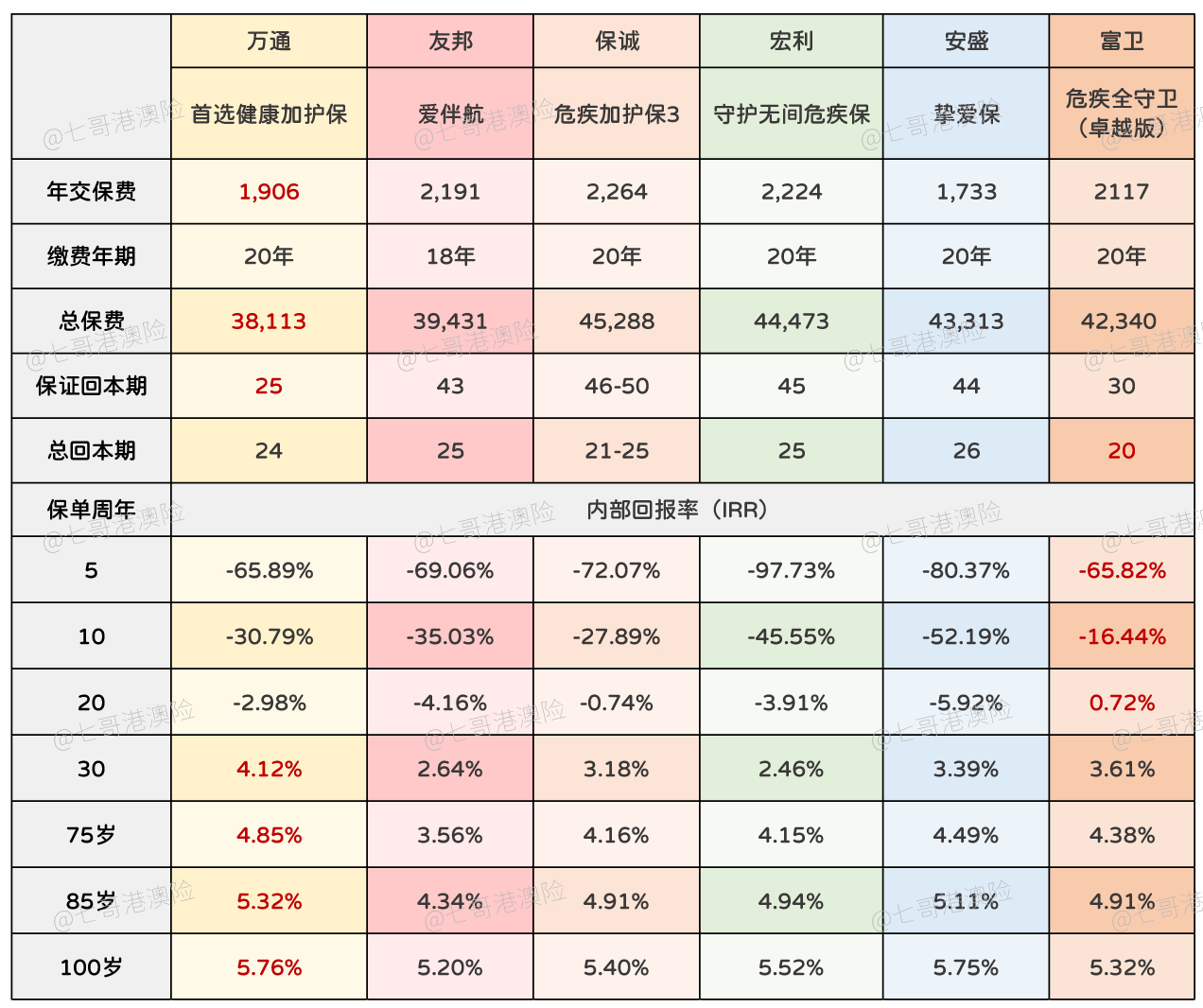

大家最关心的保费及收益率

在整体保障差异不是特别悬殊的情况下,大部分人还是很看重保单的费率和内部回报率。

我们先来看一下保单的费率,以35岁男性,20年缴费为例(友邦是18年),6.25万美元保额,安盛「挚爱保」最便宜,比最贵的保诚保费要便宜23%左右;比万通保费便宜9%。

这里只是举例了男性,如果是女性仅看费率,依旧推荐万通;因为万通女性保费费率是跟大部队逆行的,港澳市场的重疾险几乎是相同年龄女性保费比男性保费贵,而万通则是女性保费比男性保费要便宜一截。基本咨询我的女性客户,我都是优先推万通。具体情况,具体测算,考虑投保的朋友可以私信我进行测算。

不熟悉港澳保险的朋友可能不太清楚这个内部回报率是做什么用的,这里简单说一下。这部分的回报率也就是保单的分红,最大的作用是让保单能够有一定抗通胀的功能。它是让你若干年后,需要用到这份保单甚至是不需要用到它的时候,保单的保额不是一成不变的;这是港澳重疾险受内地朋友青睐的很大原因之一。

早期的保单收益,总回本期最快的是富卫「危疾全守卫」(卓越版),在交完费那年就能回本;但重疾保单并不建议中途退保,所以收益率还是建议看长线的;中长线的保单收益属万通「首选健康加护保」更有优势。

#02

产品基本信息

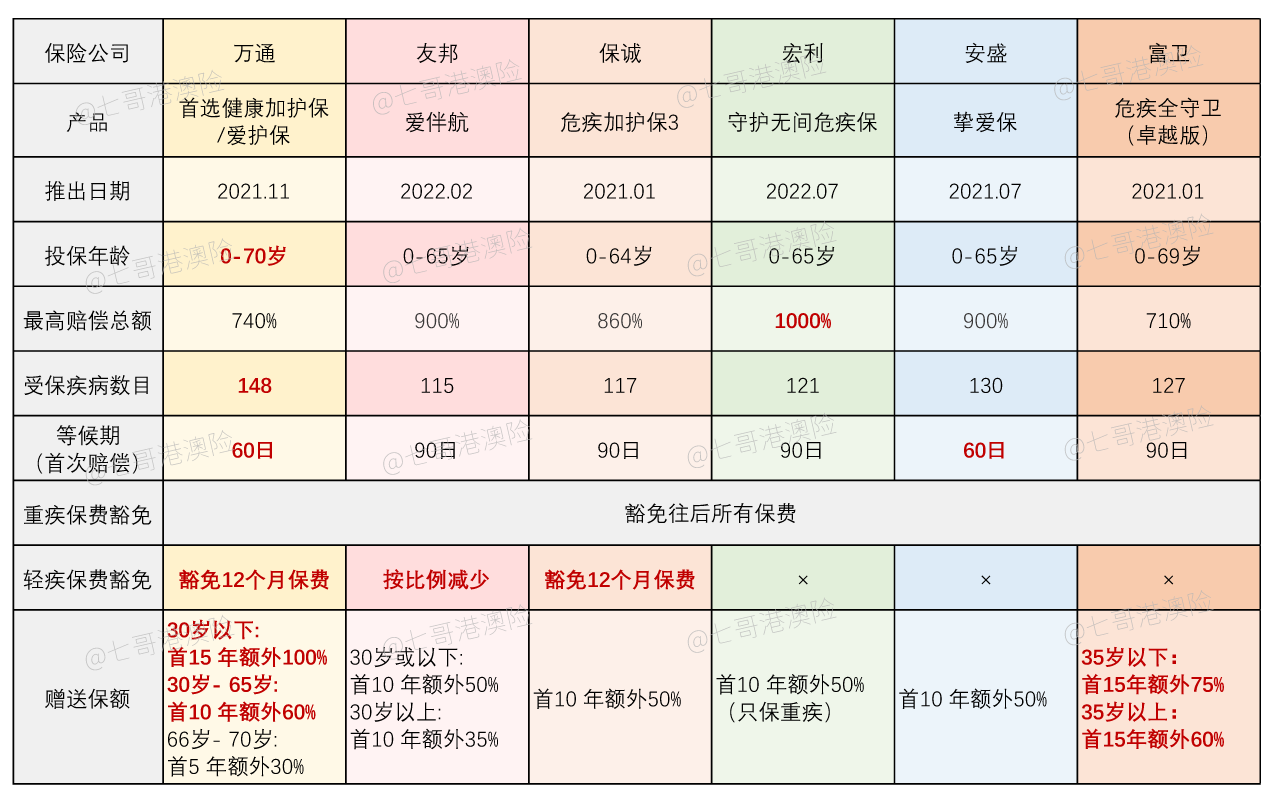

我们先看看这六款产品的基本信息。

1.投保年龄

万通首选健康加护保覆盖年龄段最广,70岁都能投保。但是想都不用想,保费绝对是倒挂的

2.最高总赔偿额

经过一轮更新,宏利守护无间危疾保高达1000%。几款产品各有特色,多次理赔随后会展开讲。

3.等候期

针对首次赔付的等候期安盛和万通最短,但大多数情况下用不到,毕竟都是健康体承保。

4.轻症保费豁免

万通和保诚豁免12个月的保费。友邦则是按比例减少保费。轻症豁免不用想,没有内地重疾险灵活。

5.赠送保额

万通和富卫各有千秋。赠送的额度年龄分水岭有一点差异,30岁以下的朋友看万通,不要太香。15年额外100%的保额,skr狠人!30岁以上富卫能做到15年额外75%保额!自己看着pick吧,30岁以上看富卫。

#03

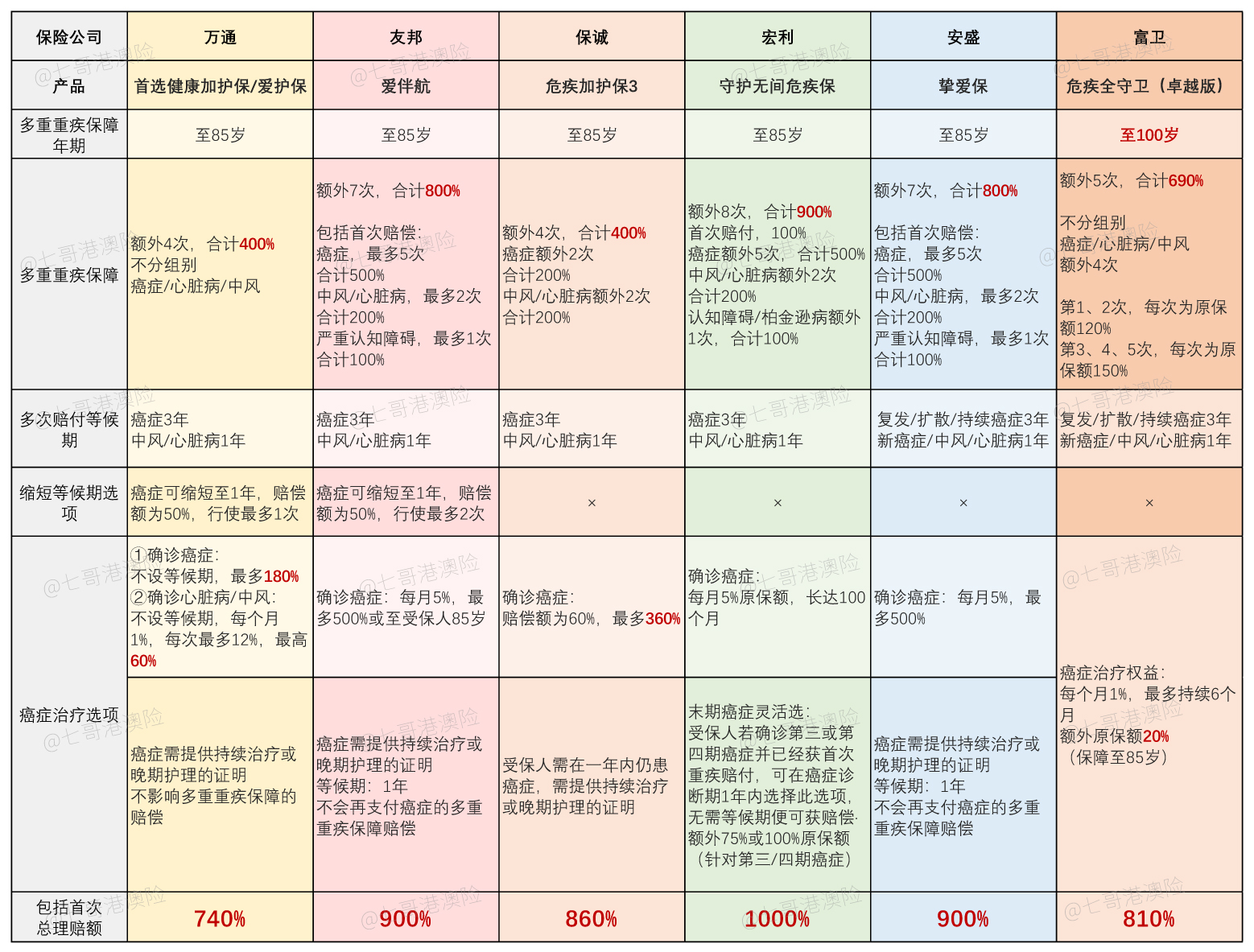

“最具价值”重疾多次赔付

接下来看的重疾多次赔付,可以说是港澳重疾保单“最具价值”的部分,而这其中的“癌症多次赔付”可以说是“最值钱”的,因为癌症是所有重疾中发病率最高的,癌症多次赔付则是使用率最高的。

今天写的这六款产品,在重疾多次赔付中,除了安盛和友邦是一个样的,其他真的是各有特色;这抉择可以结合自身的需求做最终的决定。

1.安盛「挚爱保」/友邦「爱伴航」

癌症理赔包括首次,最高可以达600%。

癌症多次赔付,等候期是3年,每次理赔100%,最多额外申请5次。

若受保人积极接受治疗,可以将上述的理赔额,转换为每个月支付5%,长达100个月。

这样转换的话等候期仅需1年,那对于急需用钱治疗的朋友,不失为一个好方法。

除了癌症多次赔付,挚爱保和爱伴航还覆盖到心脏病、中风、老年痴呆(脑退化疾病)的多次赔付。而针对老年痴呆还设有照顾者年金,每年提供原保额的6%至受保人终身。

2.万通「首选健康加护保」

只覆盖了癌症、心脏病、中风。癌症等候期为3年,心脏病、中风等候期1年。在这些多次赔付的保额不受影响的情况下,还设有癌症、心脏病、中风无等候期的治疗津贴。每个月津贴1%,癌症最高达180%,心脏病/中风最高达60%。

在不选择缩短等候期的情况下,每个月有提供一点津贴还是很贴心的。

万通的癌症理赔包括首次最高是680%。

3.保诚「危疾加护保3」

保诚的多次赔付同样是覆盖了癌症、心脏病、中风。癌症多次赔付只有2次,但是也设有癌症持续治疗保障,是在不影响多次理赔的情况下,每隔一年可以提供60%的赔偿,最多提供6次。癌症理赔包括首次的话也能去到660%。

4.宏利「守护无间危疾保」

除了癌症、心脏病、中风;还覆盖了柏金逊病、老年痴呆以及生活不能自理;总理赔达到1000%。

癌症的多次赔付,宏利是设置了三种选项。

第一种方式,等候期3年,每次原保额100%,最多额外5次。

第二种方式,持续治疗,缩短等候期至1年,每个月支付5%原保额,长达100个月。

第三种方式,确诊第3期或第4期,可以在确诊的1年内申请无等候期的75%(第三期)/100%(第三期)赔偿,若申请了此项赔偿保单终止。

第3种其实是非常迫切需要资金进行治疗的选项,在真的需要用到的时候,多一种选择多一种可能,这就自行抉择了。癌症理赔包括首次的话也能去到600%。

5.富卫「危疾全守卫」(卓越版)

富卫的多次赔付其实很简单,都又不太一样。只覆盖了癌症、心脏病、中风,不分组别最高额外5次理赔。在首次赔付后,多重赔付的第1、2次理赔原保额120%,第3、4、5次理赔原保额150%。这是跟上述所有重疾多次理赔的区别,另外,上述五款重疾的多次赔付都是保障到85岁,而富卫的多次赔付的保障是到100岁。

癌症理赔包括首次赔付可达690%。

虽然富卫名气不大,但是多次赔付的覆盖真的做得挺不错的。

接下来看一下其他的保障。

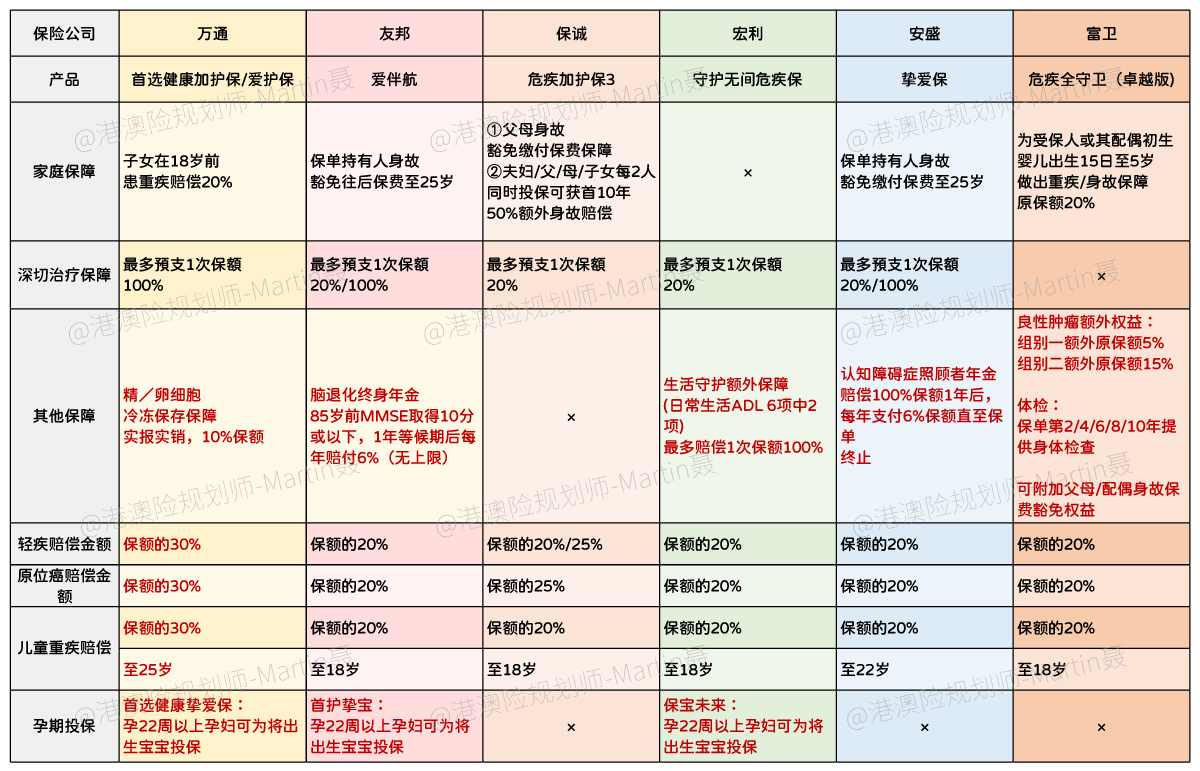

1.家庭保障:

除了宏利,另外五款有各自的家庭保障,根据实际投保情况选择。单拎出来讲,友邦、保诚、安盛的保单持有人身故,小朋友的保单保费豁免到25岁。这是身为父母可能都会想到的,若自己不在了,孩子并没有办法承担接下来的保费,又不想孩子失去保障;这份保障还是蛮有意义的。

2.深切治疗保障:

这项保障其实是在新冠这个时期延伸的,主要是为一些未知疾病而入住ICU做出保障,譬如新冠。这部分保障都是预支,占用保额的,根据严重程度做出预支20%或100%原保额。

预支20%:入住ICU留医72小时或以上,可预支10%/20%保额

预支100%:;持续留医120小时或以上,并且接受复杂手术,可预支100%保额。

3.轻疾/原位癌理赔:

这部分都是占用保额的,不同病项理赔比例不太一样,基本都是在20%-30%。

4.儿童重疾赔偿:

重疾是包含重疾、轻疾以及儿童重疾,万通的儿童重疾是保障到25岁,安盛保障到22岁,其余保障至18岁。

5.孕期投保:

万通、友邦、宏利准妈妈可以为未出生的宝宝投保。

6.其他保障:

比较有意义的会是友邦、安盛、宏利、富卫。其中友邦和安盛的保障是一样的,在受保人确诊脑退化疾病设有终身年金。而宏利是针对生活不能自理设有多一次100%原保额赔偿。至于富卫针对良性肿瘤设有5%-15%额外赔偿。

#04

港保万事通小总结

万通「首选健康加护保」是相对冷门但称得上黑马。

友邦「爱伴航」与安盛「挚爱保」的保障不能说很像只能说一模一样了,想选择这两款的小伙伴结合保费及收益率基本就能选定了。

保诚「危疾加护保3」目前是没有办法在澳门投保的,只适合现在在香港的小伙伴可以投保。

宏利「守护无间危疾保」的癌症赔付选项最为人性化。多一种选择多一种可能除了保费贵点没啥毛病。

富卫「危疾全守卫」(卓越版)多次赔付中,相较另外五款差异较大,更为人性化。保险公司不作第一考虑因素的话完全pick得过!

总的看下来各位小伙伴心中那杆秤怎么都有偏向的一边了吧?所有产,没有绝对的好坏,结合自身的需求选择就好了。有虑投保,需要做保费测算、保单配置的朋友以私信港保万事通。

去年跟大家分享过港澳在售的五款重疾的对比,但是在分享后各大保司的重疾险都做了升级,之前分享的那篇香港/澳门重疾险五款重疾险大PK已经不太够用了,今天跟大家分享一下更新后的对比。结合了近期来咨询的小伙伴的喜好,新增了富卫的重疾对比。

我们结合保费、保单内部收益率、产品基本信息、多重重疾保障、其他基本保障的对比,看看你们的梦中重疾是哪款吧!

#01

大家最关心的保费及收益率

在整体保障差异不是特别悬殊的情况下,大部分人还是很看重保单的费率和内部回报率。

我们先来看一下保单的费率,以35岁男性,20年缴费为例(友邦是18年),6.25万美元保额,安盛「挚爱保」最便宜,比最贵的保诚保费要便宜23%左右;比万通保费便宜9%。

这里只是举例了男性,如果是女性仅看费率,依旧推荐万通;因为万通女性保费费率是跟大部队逆行的,港澳市场的重疾险几乎是相同年龄女性保费比男性保费贵,而万通则是女性保费比男性保费要便宜一截。基本咨询我的女性客户,我都是优先推万通。具体情况,具体测算,考虑投保的朋友可以私信我进行测算。

不熟悉港澳保险的朋友可能不太清楚这个内部回报率是做什么用的,这里简单说一下。这部分的回报率也就是保单的分红,最大的作用是让保单能够有一定抗通胀的功能。它是让你若干年后,需要用到这份保单甚至是不需要用到它的时候,保单的保额不是一成不变的;这是港澳重疾险受内地朋友青睐的很大原因之一。

早期的保单收益,总回本期最快的是富卫「危疾全守卫」(卓越版),在交完费那年就能回本;但重疾保单并不建议中途退保,所以收益率还是建议看长线的;中长线的保单收益属万通「首选健康加护保」更有优势。

#02

产品基本信息

我们先看看这六款产品的基本信息。

1.投保年龄

万通首选健康加护保覆盖年龄段最广,70岁都能投保。但是想都不用想,保费绝对是倒挂的

2.最高总赔偿额

经过一轮更新,宏利守护无间危疾保高达1000%。几款产品各有特色,多次理赔随后会展开讲。

3.等候期

针对首次赔付的等候期安盛和万通最短,但大多数情况下用不到,毕竟都是健康体承保。

4.轻症保费豁免

万通和保诚豁免12个月的保费。友邦则是按比例减少保费。轻症豁免不用想,没有内地重疾险灵活。

5.赠送保额

万通和富卫各有千秋。赠送的额度年龄分水岭有一点差异,30岁以下的朋友看万通,不要太香。15年额外100%的保额,skr狠人!30岁以上富卫能做到15年额外75%保额!自己看着pick吧,30岁以上看富卫。

#03

“最具价值”重疾多次赔付

接下来看的重疾多次赔付,可以说是港澳重疾保单“最具价值”的部分,而这其中的“癌症多次赔付”可以说是“最值钱”的,因为癌症是所有重疾中发病率最高的,癌症多次赔付则是使用率最高的。

今天写的这六款产品,在重疾多次赔付中,除了安盛和友邦是一个样的,其他真的是各有特色;这抉择可以结合自身的需求做最终的决定。

1.安盛「挚爱保」/友邦「爱伴航」

癌症理赔包括首次,最高可以达600%。

癌症多次赔付,等候期是3年,每次理赔100%,最多额外申请5次。

若受保人积极接受治疗,可以将上述的理赔额,转换为每个月支付5%,长达100个月。

这样转换的话等候期仅需1年,那对于急需用钱治疗的朋友,不失为一个好方法。

除了癌症多次赔付,挚爱保和爱伴航还覆盖到心脏病、中风、老年痴呆(脑退化疾病)的多次赔付。而针对老年痴呆还设有照顾者年金,每年提供原保额的6%至受保人终身。

2.万通「首选健康加护保」

只覆盖了癌症、心脏病、中风。癌症等候期为3年,心脏病、中风等候期1年。在这些多次赔付的保额不受影响的情况下,还设有癌症、心脏病、中风无等候期的治疗津贴。每个月津贴1%,癌症最高达180%,心脏病/中风最高达60%。

在不选择缩短等候期的情况下,每个月有提供一点津贴还是很贴心的。

万通的癌症理赔包括首次最高是680%。

3.保诚「危疾加护保3」

保诚的多次赔付同样是覆盖了癌症、心脏病、中风。癌症多次赔付只有2次,但是也设有癌症持续治疗保障,是在不影响多次理赔的情况下,每隔一年可以提供60%的赔偿,最多提供6次。癌症理赔包括首次的话也能去到660%。

4.宏利「守护无间危疾保」

除了癌症、心脏病、中风;还覆盖了柏金逊病、老年痴呆以及生活不能自理;总理赔达到1000%。

癌症的多次赔付,宏利是设置了三种选项。

第一种方式,等候期3年,每次原保额100%,最多额外5次。

第二种方式,持续治疗,缩短等候期至1年,每个月支付5%原保额,长达100个月。

第三种方式,确诊第3期或第4期,可以在确诊的1年内申请无等候期的75%(第三期)/100%(第三期)赔偿,若申请了此项赔偿保单终止。

第3种其实是非常迫切需要资金进行治疗的选项,在真的需要用到的时候,多一种选择多一种可能,这就自行抉择了。癌症理赔包括首次的话也能去到600%。

5.富卫「危疾全守卫」(卓越版)

富卫的多次赔付其实很简单,都又不太一样。只覆盖了癌症、心脏病、中风,不分组别最高额外5次理赔。在首次赔付后,多重赔付的第1、2次理赔原保额120%,第3、4、5次理赔原保额150%。这是跟上述所有重疾多次理赔的区别,另外,上述五款重疾的多次赔付都是保障到85岁,而富卫的多次赔付的保障是到100岁。

癌症理赔包括首次赔付可达690%。

虽然富卫名气不大,但是多次赔付的覆盖真的做得挺不错的。

接下来看一下其他的保障。

1.家庭保障:

除了宏利,另外五款有各自的家庭保障,根据实际投保情况选择。单拎出来讲,友邦、保诚、安盛的保单持有人身故,小朋友的保单保费豁免到25岁。这是身为父母可能都会想到的,若自己不在了,孩子并没有办法承担接下来的保费,又不想孩子失去保障;这份保障还是蛮有意义的。

2.深切治疗保障:

这项保障其实是在新冠这个时期延伸的,主要是为一些未知疾病而入住ICU做出保障,譬如新冠。这部分保障都是预支,占用保额的,根据严重程度做出预支20%或100%原保额。

预支20%:入住ICU留医72小时或以上,可预支10%/20%保额

预支100%:;持续留医120小时或以上,并且接受复杂手术,可预支100%保额。

3.轻疾/原位癌理赔:

这部分都是占用保额的,不同病项理赔比例不太一样,基本都是在20%-30%。

4.儿童重疾赔偿:

重疾是包含重疾、轻疾以及儿童重疾,万通的儿童重疾是保障到25岁,安盛保障到22岁,其余保障至18岁。

5.孕期投保:

万通、友邦、宏利准妈妈可以为未出生的宝宝投保。

6.其他保障:

比较有意义的会是友邦、安盛、宏利、富卫。其中友邦和安盛的保障是一样的,在受保人确诊脑退化疾病设有终身年金。而宏利是针对生活不能自理设有多一次100%原保额赔偿。至于富卫针对良性肿瘤设有5%-15%额外赔偿。

#04

港保万事通小总结

万通「首选健康加护保」是相对冷门但称得上黑马。

友邦「爱伴航」与安盛「挚爱保」的保障不能说很像只能说一模一样了,想选择这两款的小伙伴结合保费及收益率基本就能选定了。

保诚「危疾加护保3」目前是没有办法在澳门投保的,只适合现在在香港的小伙伴可以投保。

宏利「守护无间危疾保」的癌症赔付选项最为人性化。多一种选择多一种可能除了保费贵点没啥毛病。

富卫「危疾全守卫」(卓越版)多次赔付中,相较另外五款差异较大,更为人性化。保险公司不作第一考虑因素的话完全pick得过!

总的看下来各位小伙伴心中那杆秤怎么都有偏向的一边了吧?所有产,没有绝对的好坏,结合自身的需求选择就好了。有虑投保,需要做保费测算、保单配置的朋友以私信港保万事通。

去年跟大家分享过港澳在售的五款重疾的对比,但是在分享后各大保司的重疾险都做了升级,之前分享的那篇香港/澳门重疾险五款重疾险大PK已经不太够用了,今天跟大家分享一下更新后的对比。结合了近期来咨询的小伙伴的喜好,新增了富卫的重疾对比。

我们结合保费、保单内部收益率、产品基本信息、多重重疾保障、其他基本保障的对比,看看你们的梦中重疾是哪款吧!

#01

大家最关心的保费及收益率

在整体保障差异不是特别悬殊的情况下,大部分人还是很看重保单的费率和内部回报率。

我们先来看一下保单的费率,以35岁男性,20年缴费为例(友邦是18年),6.25万美元保额,安盛「挚爱保」最便宜,比最贵的保诚保费要便宜23%左右;比万通保费便宜9%。

这里只是举例了男性,如果是女性仅看费率,依旧推荐万通;因为万通女性保费费率是跟大部队逆行的,港澳市场的重疾险几乎是相同年龄女性保费比男性保费贵,而万通则是女性保费比男性保费要便宜一截。基本咨询我的女性客户,我都是优先推万通。具体情况,具体测算,考虑投保的朋友可以私信我进行测算。

不熟悉港澳保险的朋友可能不太清楚这个内部回报率是做什么用的,这里简单说一下。这部分的回报率也就是保单的分红,最大的作用是让保单能够有一定抗通胀的功能。它是让你若干年后,需要用到这份保单甚至是不需要用到它的时候,保单的保额不是一成不变的;这是港澳重疾险受内地朋友青睐的很大原因之一。

早期的保单收益,总回本期最快的是富卫「危疾全守卫」(卓越版),在交完费那年就能回本;但重疾保单并不建议中途退保,所以收益率还是建议看长线的;中长线的保单收益属万通「首选健康加护保」更有优势。

#02

产品基本信息

我们先看看这六款产品的基本信息。

1.投保年龄

万通首选健康加护保覆盖年龄段最广,70岁都能投保。但是想都不用想,保费绝对是倒挂的

2.最高总赔偿额

经过一轮更新,宏利守护无间危疾保高达1000%。几款产品各有特色,多次理赔随后会展开讲。

3.等候期

针对首次赔付的等候期安盛和万通最短,但大多数情况下用不到,毕竟都是健康体承保。

4.轻症保费豁免

万通和保诚豁免12个月的保费。友邦则是按比例减少保费。轻症豁免不用想,没有内地重疾险灵活。

5.赠送保额

万通和富卫各有千秋。赠送的额度年龄分水岭有一点差异,30岁以下的朋友看万通,不要太香。15年额外100%的保额,skr狠人!30岁以上富卫能做到15年额外75%保额!自己看着pick吧,30岁以上看富卫。

#03

“最具价值”重疾多次赔付

接下来看的重疾多次赔付,可以说是港澳重疾保单“最具价值”的部分,而这其中的“癌症多次赔付”可以说是“最值钱”的,因为癌症是所有重疾中发病率最高的,癌症多次赔付则是使用率最高的。

今天写的这六款产品,在重疾多次赔付中,除了安盛和友邦是一个样的,其他真的是各有特色;这抉择可以结合自身的需求做最终的决定。

1.安盛「挚爱保」/友邦「爱伴航」

癌症理赔包括首次,最高可以达600%。

癌症多次赔付,等候期是3年,每次理赔100%,最多额外申请5次。

若受保人积极接受治疗,可以将上述的理赔额,转换为每个月支付5%,长达100个月。

这样转换的话等候期仅需1年,那对于急需用钱治疗的朋友,不失为一个好方法。

除了癌症多次赔付,挚爱保和爱伴航还覆盖到心脏病、中风、老年痴呆(脑退化疾病)的多次赔付。而针对老年痴呆还设有照顾者年金,每年提供原保额的6%至受保人终身。

2.万通「首选健康加护保」

只覆盖了癌症、心脏病、中风。癌症等候期为3年,心脏病、中风等候期1年。在这些多次赔付的保额不受影响的情况下,还设有癌症、心脏病、中风无等候期的治疗津贴。每个月津贴1%,癌症最高达180%,心脏病/中风最高达60%。

在不选择缩短等候期的情况下,每个月有提供一点津贴还是很贴心的。

万通的癌症理赔包括首次最高是680%。

3.保诚「危疾加护保3」

保诚的多次赔付同样是覆盖了癌症、心脏病、中风。癌症多次赔付只有2次,但是也设有癌症持续治疗保障,是在不影响多次理赔的情况下,每隔一年可以提供60%的赔偿,最多提供6次。癌症理赔包括首次的话也能去到660%。

4.宏利「守护无间危疾保」

除了癌症、心脏病、中风;还覆盖了柏金逊病、老年痴呆以及生活不能自理;总理赔达到1000%。

癌症的多次赔付,宏利是设置了三种选项。

第一种方式,等候期3年,每次原保额100%,最多额外5次。

第二种方式,持续治疗,缩短等候期至1年,每个月支付5%原保额,长达100个月。

第三种方式,确诊第3期或第4期,可以在确诊的1年内申请无等候期的75%(第三期)/100%(第三期)赔偿,若申请了此项赔偿保单终止。

第3种其实是非常迫切需要资金进行治疗的选项,在真的需要用到的时候,多一种选择多一种可能,这就自行抉择了。癌症理赔包括首次的话也能去到600%。

5.富卫「危疾全守卫」(卓越版)

富卫的多次赔付其实很简单,都又不太一样。只覆盖了癌症、心脏病、中风,不分组别最高额外5次理赔。在首次赔付后,多重赔付的第1、2次理赔原保额120%,第3、4、5次理赔原保额150%。这是跟上述所有重疾多次理赔的区别,另外,上述五款重疾的多次赔付都是保障到85岁,而富卫的多次赔付的保障是到100岁。

癌症理赔包括首次赔付可达690%。

虽然富卫名气不大,但是多次赔付的覆盖真的做得挺不错的。

接下来看一下其他的保障。

1.家庭保障:

除了宏利,另外五款有各自的家庭保障,根据实际投保情况选择。单拎出来讲,友邦、保诚、安盛的保单持有人身故,小朋友的保单保费豁免到25岁。这是身为父母可能都会想到的,若自己不在了,孩子并没有办法承担接下来的保费,又不想孩子失去保障;这份保障还是蛮有意义的。

2.深切治疗保障:

这项保障其实是在新冠这个时期延伸的,主要是为一些未知疾病而入住ICU做出保障,譬如新冠。这部分保障都是预支,占用保额的,根据严重程度做出预支20%或100%原保额。

预支20%:入住ICU留医72小时或以上,可预支10%/20%保额

预支100%:;持续留医120小时或以上,并且接受复杂手术,可预支100%保额。

3.轻疾/原位癌理赔:

这部分都是占用保额的,不同病项理赔比例不太一样,基本都是在20%-30%。

4.儿童重疾赔偿:

重疾是包含重疾、轻疾以及儿童重疾,万通的儿童重疾是保障到25岁,安盛保障到22岁,其余保障至18岁。

5.孕期投保:

万通、友邦、宏利准妈妈可以为未出生的宝宝投保。

6.其他保障:

比较有意义的会是友邦、安盛、宏利、富卫。其中友邦和安盛的保障是一样的,在受保人确诊脑退化疾病设有终身年金。而宏利是针对生活不能自理设有多一次100%原保额赔偿。至于富卫针对良性肿瘤设有5%-15%额外赔偿。

#04

港保万事通小总结

万通「首选健康加护保」是相对冷门但称得上黑马。

友邦「爱伴航」与安盛「挚爱保」的保障不能说很像只能说一模一样了,想选择这两款的小伙伴结合保费及收益率基本就能选定了。

保诚「危疾加护保3」目前是没有办法在澳门投保的,只适合现在在香港的小伙伴可以投保。

宏利「守护无间危疾保」的癌症赔付选项最为人性化。多一种选择多一种可能除了保费贵点没啥毛病。

富卫「危疾全守卫」(卓越版)多次赔付中,相较另外五款差异较大,更为人性化。保险公司不作第一考虑因素的话完全pick得过!

总的看下来各位小伙伴心中那杆秤怎么都有偏向的一边了吧?所有产,没有绝对的好坏,结合自身的需求选择就好了。有虑投保,需要做保费测算、保单配置的朋友以私信港保万事通。

去年跟大家分享过港澳在售的五款重疾的对比,但是在分享后各大保司的重疾险都做了升级,之前分享的那篇香港/澳门重疾险五款重疾险大PK已经不太够用了,今天跟大家分享一下更新后的对比。结合了近期来咨询的小伙伴的喜好,新增了富卫的重疾对比。

我们结合保费、保单内部收益率、产品基本信息、多重重疾保障、其他基本保障的对比,看看你们的梦中重疾是哪款吧!

#01

大家最关心的保费及收益率

在整体保障差异不是特别悬殊的情况下,大部分人还是很看重保单的费率和内部回报率。

我们先来看一下保单的费率,以35岁男性,20年缴费为例(友邦是18年),6.25万美元保额,安盛「挚爱保」最便宜,比最贵的保诚保费要便宜23%左右;比万通保费便宜9%。

这里只是举例了男性,如果是女性仅看费率,依旧推荐万通;因为万通女性保费费率是跟大部队逆行的,港澳市场的重疾险几乎是相同年龄女性保费比男性保费贵,而万通则是女性保费比男性保费要便宜一截。基本咨询我的女性客户,我都是优先推万通。具体情况,具体测算,考虑投保的朋友可以私信我进行测算。

不熟悉港澳保险的朋友可能不太清楚这个内部回报率是做什么用的,这里简单说一下。这部分的回报率也就是保单的分红,最大的作用是让保单能够有一定抗通胀的功能。它是让你若干年后,需要用到这份保单甚至是不需要用到它的时候,保单的保额不是一成不变的;这是港澳重疾险受内地朋友青睐的很大原因之一。

早期的保单收益,总回本期最快的是富卫「危疾全守卫」(卓越版),在交完费那年就能回本;但重疾保单并不建议中途退保,所以收益率还是建议看长线的;中长线的保单收益属万通「首选健康加护保」更有优势。

#02

产品基本信息

我们先看看这六款产品的基本信息。

1.投保年龄

万通首选健康加护保覆盖年龄段最广,70岁都能投保。但是想都不用想,保费绝对是倒挂的

2.最高总赔偿额

经过一轮更新,宏利守护无间危疾保高达1000%。几款产品各有特色,多次理赔随后会展开讲。

3.等候期

针对首次赔付的等候期安盛和万通最短,但大多数情况下用不到,毕竟都是健康体承保。

4.轻症保费豁免

万通和保诚豁免12个月的保费。友邦则是按比例减少保费。轻症豁免不用想,没有内地重疾险灵活。

5.赠送保额

万通和富卫各有千秋。赠送的额度年龄分水岭有一点差异,30岁以下的朋友看万通,不要太香。15年额外100%的保额,skr狠人!30岁以上富卫能做到15年额外75%保额!自己看着pick吧,30岁以上看富卫。

#03

“最具价值”重疾多次赔付

接下来看的重疾多次赔付,可以说是港澳重疾保单“最具价值”的部分,而这其中的“癌症多次赔付”可以说是“最值钱”的,因为癌症是所有重疾中发病率最高的,癌症多次赔付则是使用率最高的。

今天写的这六款产品,在重疾多次赔付中,除了安盛和友邦是一个样的,其他真的是各有特色;这抉择可以结合自身的需求做最终的决定。

1.安盛「挚爱保」/友邦「爱伴航」

癌症理赔包括首次,最高可以达600%。

癌症多次赔付,等候期是3年,每次理赔100%,最多额外申请5次。

若受保人积极接受治疗,可以将上述的理赔额,转换为每个月支付5%,长达100个月。

这样转换的话等候期仅需1年,那对于急需用钱治疗的朋友,不失为一个好方法。

除了癌症多次赔付,挚爱保和爱伴航还覆盖到心脏病、中风、老年痴呆(脑退化疾病)的多次赔付。而针对老年痴呆还设有照顾者年金,每年提供原保额的6%至受保人终身。

2.万通「首选健康加护保」

只覆盖了癌症、心脏病、中风。癌症等候期为3年,心脏病、中风等候期1年。在这些多次赔付的保额不受影响的情况下,还设有癌症、心脏病、中风无等候期的治疗津贴。每个月津贴1%,癌症最高达180%,心脏病/中风最高达60%。

在不选择缩短等候期的情况下,每个月有提供一点津贴还是很贴心的。

万通的癌症理赔包括首次最高是680%。

3.保诚「危疾加护保3」

保诚的多次赔付同样是覆盖了癌症、心脏病、中风。癌症多次赔付只有2次,但是也设有癌症持续治疗保障,是在不影响多次理赔的情况下,每隔一年可以提供60%的赔偿,最多提供6次。癌症理赔包括首次的话也能去到660%。

4.宏利「守护无间危疾保」

除了癌症、心脏病、中风;还覆盖了柏金逊病、老年痴呆以及生活不能自理;总理赔达到1000%。

癌症的多次赔付,宏利是设置了三种选项。

第一种方式,等候期3年,每次原保额100%,最多额外5次。

第二种方式,持续治疗,缩短等候期至1年,每个月支付5%原保额,长达100个月。

第三种方式,确诊第3期或第4期,可以在确诊的1年内申请无等候期的75%(第三期)/100%(第三期)赔偿,若申请了此项赔偿保单终止。

第3种其实是非常迫切需要资金进行治疗的选项,在真的需要用到的时候,多一种选择多一种可能,这就自行抉择了。癌症理赔包括首次的话也能去到600%。

5.富卫「危疾全守卫」(卓越版)

富卫的多次赔付其实很简单,都又不太一样。只覆盖了癌症、心脏病、中风,不分组别最高额外5次理赔。在首次赔付后,多重赔付的第1、2次理赔原保额120%,第3、4、5次理赔原保额150%。这是跟上述所有重疾多次理赔的区别,另外,上述五款重疾的多次赔付都是保障到85岁,而富卫的多次赔付的保障是到100岁。

癌症理赔包括首次赔付可达690%。

虽然富卫名气不大,但是多次赔付的覆盖真的做得挺不错的。

接下来看一下其他的保障。

1.家庭保障:

除了宏利,另外五款有各自的家庭保障,根据实际投保情况选择。单拎出来讲,友邦、保诚、安盛的保单持有人身故,小朋友的保单保费豁免到25岁。这是身为父母可能都会想到的,若自己不在了,孩子并没有办法承担接下来的保费,又不想孩子失去保障;这份保障还是蛮有意义的。

2.深切治疗保障:

这项保障其实是在新冠这个时期延伸的,主要是为一些未知疾病而入住ICU做出保障,譬如新冠。这部分保障都是预支,占用保额的,根据严重程度做出预支20%或100%原保额。

预支20%:入住ICU留医72小时或以上,可预支10%/20%保额

预支100%:;持续留医120小时或以上,并且接受复杂手术,可预支100%保额。

3.轻疾/原位癌理赔:

这部分都是占用保额的,不同病项理赔比例不太一样,基本都是在20%-30%。

4.儿童重疾赔偿:

重疾是包含重疾、轻疾以及儿童重疾,万通的儿童重疾是保障到25岁,安盛保障到22岁,其余保障至18岁。

5.孕期投保:

万通、友邦、宏利准妈妈可以为未出生的宝宝投保。

6.其他保障:

比较有意义的会是友邦、安盛、宏利、富卫。其中友邦和安盛的保障是一样的,在受保人确诊脑退化疾病设有终身年金。而宏利是针对生活不能自理设有多一次100%原保额赔偿。至于富卫针对良性肿瘤设有5%-15%额外赔偿。

#04

港保万事通小总结

万通「首选健康加护保」是相对冷门但称得上黑马。

友邦「爱伴航」与安盛「挚爱保」的保障不能说很像只能说一模一样了,想选择这两款的小伙伴结合保费及收益率基本就能选定了。

保诚「危疾加护保3」目前是没有办法在澳门投保的,只适合现在在香港的小伙伴可以投保。

宏利「守护无间危疾保」的癌症赔付选项最为人性化。多一种选择多一种可能除了保费贵点没啥毛病。

富卫「危疾全守卫」(卓越版)多次赔付中,相较另外五款差异较大,更为人性化。保险公司不作第一考虑因素的话完全pick得过!

总的看下来各位小伙伴心中那杆秤怎么都有偏向的一边了吧?所有产,没有绝对的好坏,结合自身的需求选择就好了。有虑投保,需要做保费测算、保单配置的朋友以私信港保万事通。

粤ICP备18027688号

粤ICP备18027688号