即可开始对话

400-688-6130

最为热门的分红产品隽Sheng系列最近升级啦!保Cheng为持续分红保单业务的优势,在2018年3月30日推出特级「隽升」储蓄保障计划II(EGSP2)。 相比特级「隽升」储蓄保障计划(EGSP),特级隽Sheng2增设全新产品特色,包括:两项新供款年期,即8年及12年;「投保人意外身故保障」;及「学术优异奖」。港保万事通今日给大家分享特级隽Sheng2的全面解析。

01#

特级隽升2产品特点

1. 设有5年、8年或12年保费供款年期

配合客户的财务状况灵活配合客户的需求,特增8年、12年保费供款年期。可选择的保费币种有:人民币、美元、港币。

2. 投保人意外身故保障可用作缴交保费

假设保单持有人在保单还未供完前遇到意外身故,保诚会支付一笔金额相当于他还未缴完的保费作为赔偿。给其家人自由运用,也可以用做缴付未来保费以维持保单生效。

3. 表彰子女杰出学业成绩

假设是父母为孩子投保的特级隽升2,保诚将提供学术优异奖以表彰孩子们杰出的成绩。在保单生效期间就以下其中一项学业成就获得奖金1次。

4. 为身故及意外身故提供财务保障

在受保人保单生效期间不幸身故,保诚将支付已缴保费的100%并在每个保单周年日增加3.5%,最高达总保费的135%。

若受保人在第5年保单周年日或保费供款结束前遇上意外而身故,保诚将支付总保费的100%作意外身故赔偿。

5. 运用储蓄价值配合不同财务需要

特级隽升2提取灵活,可提取现金价值作养老金、子女的教育金、婚嫁金等。

6.保证现金价值,另设红利提高回报

特级隽升2会参与保诚分红保单业务基金,客户会以非保证红利的形式受到从分红保单业务基金中可分配的利润;将获发保诚分红保单业务基金中不少于90%的可分配利润。有关保诚分红计划及分红保单业务基金运作的更多信息,请参阅可在www.prudential.com.hk/withprofits下载的分红计划小册子

7. 隽升2豁免医疗核保,简单方便。

在24个月内,持有隽升系列的产品年缴保费低于1000万港元的客户不需要提供任何健康资料。

02#

产品详情

三、案例分析

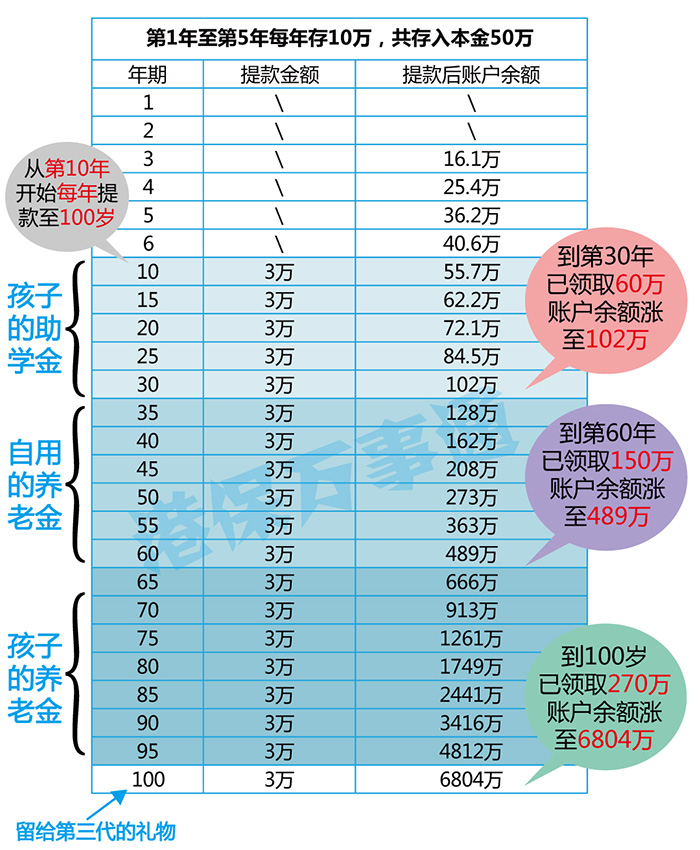

港保万事通给您举个例子:父母作为投资人,以孩子的名义购买(也可以直接投资在自己名下),分5年每年存入10万(人民币),共存入50万(本金可调整,此处仅为举例使用)。

1、第10年开始提款,每年提取3万人民币

假设孩子为0岁,在案例A中(详见下图),从第10年开始每年提款3万元直至孩子100岁,共领取了90年合计270万元,此时账户余额仍高达6804万!可以说秒杀国内一切理财产品!很震惊吧!怎么能有这么多,而且取款金额还灵活可调!

在第10-30年期间,每年的提款可用于孩子的从助学金或补贴家用或旅游基金;

在第35-60年期间,每年的提款可用于自己的养老金(届时可增加提款金额);

在第65-95年期间,每年的提款可用于孩子的养老金(届时可增加提款金额);

最后一笔钱(孩子百年之后)则可作为留给第三代的礼物!

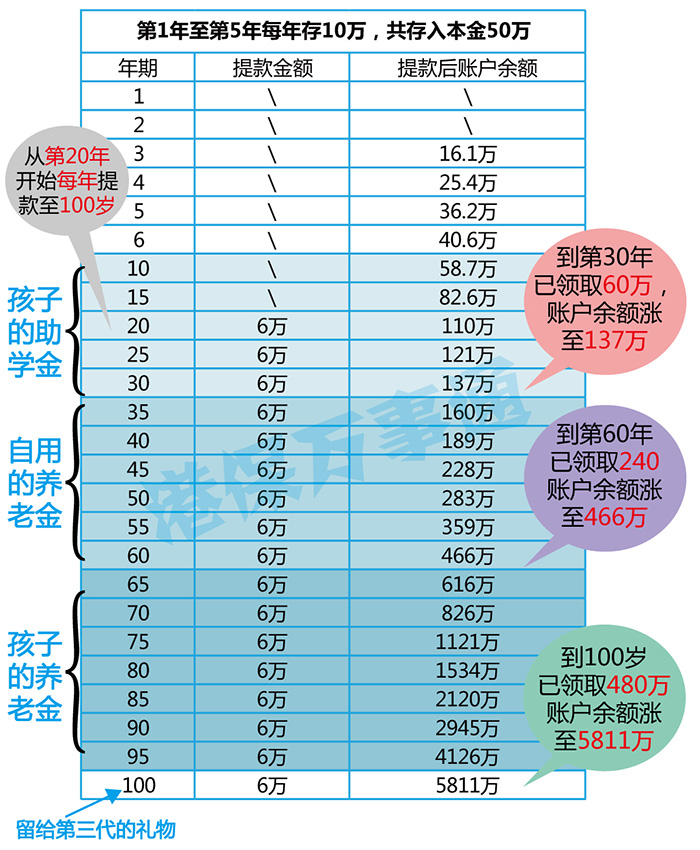

2、第20年开始提款,每年提取4.5万

在第20-30年期间,每年的提款可用于孩子的从助学金或补贴家用或旅游基金;

在第35-60年期间,每年的提款可用于自己的养老金(届时可增加提款金额);

在第65-95年期间,每年的提款可用于孩子的养老金(届时可增加提款金额);

最后一笔钱(孩子百年之后)则可作为留给第三代的礼物!

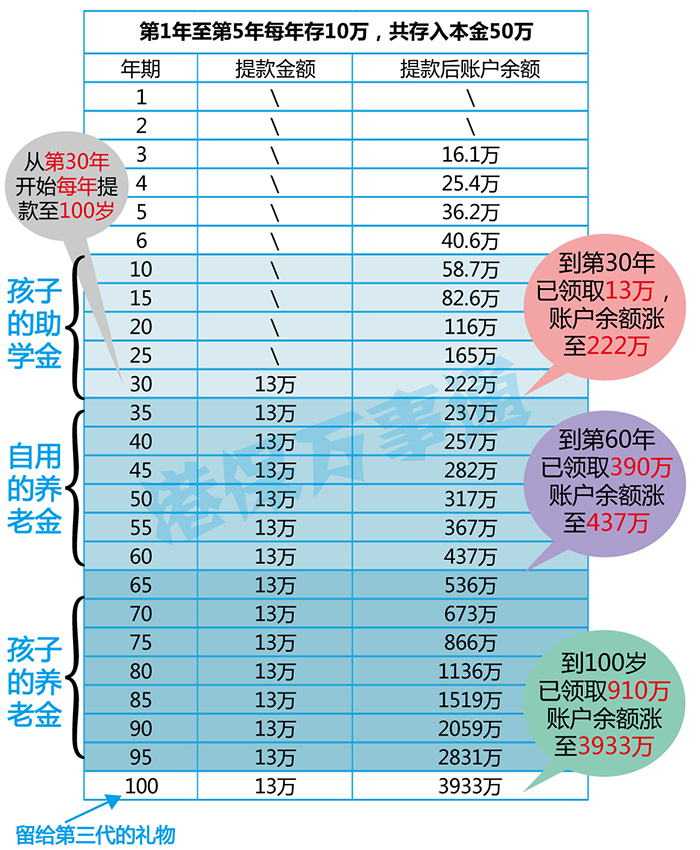

3、第30年开始提款,每年提取13万

在第30年期间的提款可用于孩子的教育金或婚嫁金;

在第35-60年期间,每年的提款可用于自己的养老金(届时可增加提款金额);

在第65-95年期间,每年的提款可用于孩子的养老金(届时可增加提款金额);

最后一笔钱(孩子百年之后)则可作为留给第三代的礼物!

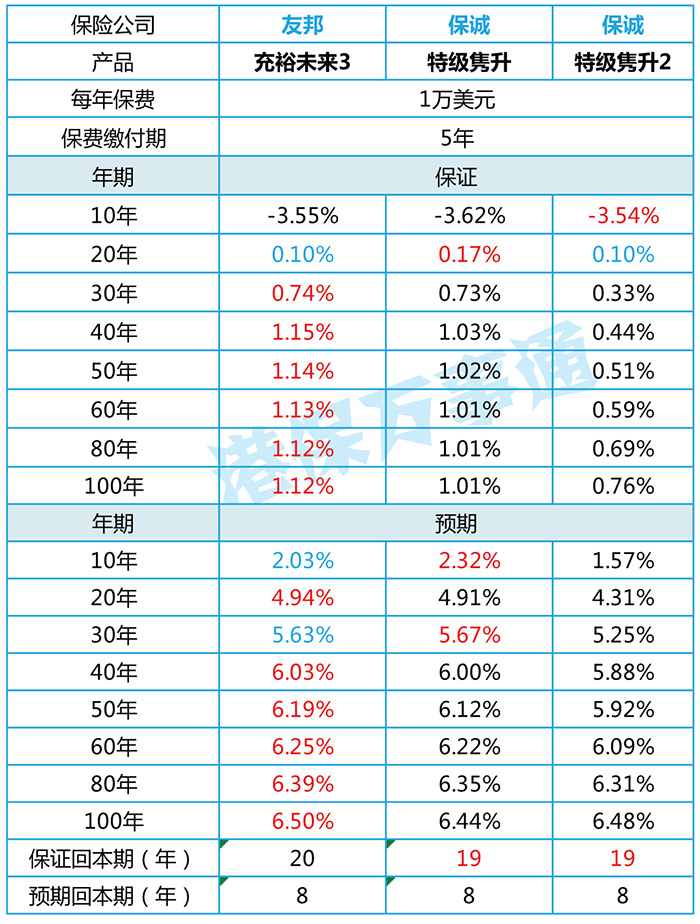

四、市场产品对比

1.收益率

2.实际举例

在我们以0岁小男孩为例,其父母想给他买一份香港的分红险,友邦与保诚近期都更新了最热门的两款分红险,父母极其懊恼不知道怎么挑选。小男孩的父母预算是每年5万美元的保费,选择5年期缴费。港保万事通做了一下对比图,为孩子父母进行了对比:

假设在第15年领取分红到第80年,总共累计领取了187.5万美元。这每年领取的分红可做小男孩的教育金、嫁娶金、创业金,也可以作父母的养老金。

从提取的数据能够看出,特级隽Sheng2最前期的收益率会稍高一点点,但在中后期充裕未来3的收益率相较还是高出许多的。

与英国保诚可谓是香港保险业界的龙头,英国保诚历史更为悠久。至于最后挑选哪款产品,还是要看小朋友父母更倾向于收益率还是品牌知名度了。

最为热门的分红产品隽Sheng系列最近升级啦!保Cheng为持续分红保单业务的优势,在2018年3月30日推出特级「隽升」储蓄保障计划II(EGSP2)。 相比特级「隽升」储蓄保障计划(EGSP),特级隽Sheng2增设全新产品特色,包括:两项新供款年期,即8年及12年;「投保人意外身故保障」;及「学术优异奖」。港保万事通今日给大家分享特级隽Sheng2的全面解析。

01#

特级隽升2产品特点

1. 设有5年、8年或12年保费供款年期

配合客户的财务状况灵活配合客户的需求,特增8年、12年保费供款年期。可选择的保费币种有:人民币、美元、港币。

2. 投保人意外身故保障可用作缴交保费

假设保单持有人在保单还未供完前遇到意外身故,保诚会支付一笔金额相当于他还未缴完的保费作为赔偿。给其家人自由运用,也可以用做缴付未来保费以维持保单生效。

3. 表彰子女杰出学业成绩

假设是父母为孩子投保的特级隽升2,保诚将提供学术优异奖以表彰孩子们杰出的成绩。在保单生效期间就以下其中一项学业成就获得奖金1次。

4. 为身故及意外身故提供财务保障

在受保人保单生效期间不幸身故,保诚将支付已缴保费的100%并在每个保单周年日增加3.5%,最高达总保费的135%。

若受保人在第5年保单周年日或保费供款结束前遇上意外而身故,保诚将支付总保费的100%作意外身故赔偿。

5. 运用储蓄价值配合不同财务需要

特级隽升2提取灵活,可提取现金价值作养老金、子女的教育金、婚嫁金等。

6.保证现金价值,另设红利提高回报

特级隽升2会参与保诚分红保单业务基金,客户会以非保证红利的形式受到从分红保单业务基金中可分配的利润;将获发保诚分红保单业务基金中不少于90%的可分配利润。有关保诚分红计划及分红保单业务基金运作的更多信息,请参阅可在www.prudential.com.hk/withprofits下载的分红计划小册子

7. 隽升2豁免医疗核保,简单方便。

在24个月内,持有隽升系列的产品年缴保费低于1000万港元的客户不需要提供任何健康资料。

02#

产品详情

三、案例分析

港保万事通给您举个例子:父母作为投资人,以孩子的名义购买(也可以直接投资在自己名下),分5年每年存入10万(人民币),共存入50万(本金可调整,此处仅为举例使用)。

1、第10年开始提款,每年提取3万人民币

假设孩子为0岁,在案例A中(详见下图),从第10年开始每年提款3万元直至孩子100岁,共领取了90年合计270万元,此时账户余额仍高达6804万!可以说秒杀国内一切理财产品!很震惊吧!怎么能有这么多,而且取款金额还灵活可调!

在第10-30年期间,每年的提款可用于孩子的从助学金或补贴家用或旅游基金;

在第35-60年期间,每年的提款可用于自己的养老金(届时可增加提款金额);

在第65-95年期间,每年的提款可用于孩子的养老金(届时可增加提款金额);

最后一笔钱(孩子百年之后)则可作为留给第三代的礼物!

2、第20年开始提款,每年提取4.5万

在第20-30年期间,每年的提款可用于孩子的从助学金或补贴家用或旅游基金;

在第35-60年期间,每年的提款可用于自己的养老金(届时可增加提款金额);

在第65-95年期间,每年的提款可用于孩子的养老金(届时可增加提款金额);

最后一笔钱(孩子百年之后)则可作为留给第三代的礼物!

3、第30年开始提款,每年提取13万

在第30年期间的提款可用于孩子的教育金或婚嫁金;

在第35-60年期间,每年的提款可用于自己的养老金(届时可增加提款金额);

在第65-95年期间,每年的提款可用于孩子的养老金(届时可增加提款金额);

最后一笔钱(孩子百年之后)则可作为留给第三代的礼物!

四、市场产品对比

1.收益率

2.实际举例

在我们以0岁小男孩为例,其父母想给他买一份香港的分红险,友邦与保诚近期都更新了最热门的两款分红险,父母极其懊恼不知道怎么挑选。小男孩的父母预算是每年5万美元的保费,选择5年期缴费。港保万事通做了一下对比图,为孩子父母进行了对比:

假设在第15年领取分红到第80年,总共累计领取了187.5万美元。这每年领取的分红可做小男孩的教育金、嫁娶金、创业金,也可以作父母的养老金。

从提取的数据能够看出,特级隽Sheng2最前期的收益率会稍高一点点,但在中后期充裕未来3的收益率相较还是高出许多的。

与英国保诚可谓是香港保险业界的龙头,英国保诚历史更为悠久。至于最后挑选哪款产品,还是要看小朋友父母更倾向于收益率还是品牌知名度了。

最为热门的分红产品隽Sheng系列最近升级啦!保Cheng为持续分红保单业务的优势,在2018年3月30日推出特级「隽升」储蓄保障计划II(EGSP2)。 相比特级「隽升」储蓄保障计划(EGSP),特级隽Sheng2增设全新产品特色,包括:两项新供款年期,即8年及12年;「投保人意外身故保障」;及「学术优异奖」。港保万事通今日给大家分享特级隽Sheng2的全面解析。

01#

特级隽升2产品特点

1. 设有5年、8年或12年保费供款年期

配合客户的财务状况灵活配合客户的需求,特增8年、12年保费供款年期。可选择的保费币种有:人民币、美元、港币。

2. 投保人意外身故保障可用作缴交保费

假设保单持有人在保单还未供完前遇到意外身故,保诚会支付一笔金额相当于他还未缴完的保费作为赔偿。给其家人自由运用,也可以用做缴付未来保费以维持保单生效。

3. 表彰子女杰出学业成绩

假设是父母为孩子投保的特级隽升2,保诚将提供学术优异奖以表彰孩子们杰出的成绩。在保单生效期间就以下其中一项学业成就获得奖金1次。

4. 为身故及意外身故提供财务保障

在受保人保单生效期间不幸身故,保诚将支付已缴保费的100%并在每个保单周年日增加3.5%,最高达总保费的135%。

若受保人在第5年保单周年日或保费供款结束前遇上意外而身故,保诚将支付总保费的100%作意外身故赔偿。

5. 运用储蓄价值配合不同财务需要

特级隽升2提取灵活,可提取现金价值作养老金、子女的教育金、婚嫁金等。

6.保证现金价值,另设红利提高回报

特级隽升2会参与保诚分红保单业务基金,客户会以非保证红利的形式受到从分红保单业务基金中可分配的利润;将获发保诚分红保单业务基金中不少于90%的可分配利润。有关保诚分红计划及分红保单业务基金运作的更多信息,请参阅可在www.prudential.com.hk/withprofits下载的分红计划小册子

7. 隽升2豁免医疗核保,简单方便。

在24个月内,持有隽升系列的产品年缴保费低于1000万港元的客户不需要提供任何健康资料。

02#

产品详情

三、案例分析

港保万事通给您举个例子:父母作为投资人,以孩子的名义购买(也可以直接投资在自己名下),分5年每年存入10万(人民币),共存入50万(本金可调整,此处仅为举例使用)。

1、第10年开始提款,每年提取3万人民币

假设孩子为0岁,在案例A中(详见下图),从第10年开始每年提款3万元直至孩子100岁,共领取了90年合计270万元,此时账户余额仍高达6804万!可以说秒杀国内一切理财产品!很震惊吧!怎么能有这么多,而且取款金额还灵活可调!

在第10-30年期间,每年的提款可用于孩子的从助学金或补贴家用或旅游基金;

在第35-60年期间,每年的提款可用于自己的养老金(届时可增加提款金额);

在第65-95年期间,每年的提款可用于孩子的养老金(届时可增加提款金额);

最后一笔钱(孩子百年之后)则可作为留给第三代的礼物!

2、第20年开始提款,每年提取4.5万

在第20-30年期间,每年的提款可用于孩子的从助学金或补贴家用或旅游基金;

在第35-60年期间,每年的提款可用于自己的养老金(届时可增加提款金额);

在第65-95年期间,每年的提款可用于孩子的养老金(届时可增加提款金额);

最后一笔钱(孩子百年之后)则可作为留给第三代的礼物!

3、第30年开始提款,每年提取13万

在第30年期间的提款可用于孩子的教育金或婚嫁金;

在第35-60年期间,每年的提款可用于自己的养老金(届时可增加提款金额);

在第65-95年期间,每年的提款可用于孩子的养老金(届时可增加提款金额);

最后一笔钱(孩子百年之后)则可作为留给第三代的礼物!

四、市场产品对比

1.收益率

2.实际举例

在我们以0岁小男孩为例,其父母想给他买一份香港的分红险,友邦与保诚近期都更新了最热门的两款分红险,父母极其懊恼不知道怎么挑选。小男孩的父母预算是每年5万美元的保费,选择5年期缴费。港保万事通做了一下对比图,为孩子父母进行了对比:

假设在第15年领取分红到第80年,总共累计领取了187.5万美元。这每年领取的分红可做小男孩的教育金、嫁娶金、创业金,也可以作父母的养老金。

从提取的数据能够看出,特级隽Sheng2最前期的收益率会稍高一点点,但在中后期充裕未来3的收益率相较还是高出许多的。

与英国保诚可谓是香港保险业界的龙头,英国保诚历史更为悠久。至于最后挑选哪款产品,还是要看小朋友父母更倾向于收益率还是品牌知名度了。

最为热门的分红产品隽Sheng系列最近升级啦!保Cheng为持续分红保单业务的优势,在2018年3月30日推出特级「隽升」储蓄保障计划II(EGSP2)。 相比特级「隽升」储蓄保障计划(EGSP),特级隽Sheng2增设全新产品特色,包括:两项新供款年期,即8年及12年;「投保人意外身故保障」;及「学术优异奖」。港保万事通今日给大家分享特级隽Sheng2的全面解析。

01#

特级隽升2产品特点

1. 设有5年、8年或12年保费供款年期

配合客户的财务状况灵活配合客户的需求,特增8年、12年保费供款年期。可选择的保费币种有:人民币、美元、港币。

2. 投保人意外身故保障可用作缴交保费

假设保单持有人在保单还未供完前遇到意外身故,保诚会支付一笔金额相当于他还未缴完的保费作为赔偿。给其家人自由运用,也可以用做缴付未来保费以维持保单生效。

3. 表彰子女杰出学业成绩

假设是父母为孩子投保的特级隽升2,保诚将提供学术优异奖以表彰孩子们杰出的成绩。在保单生效期间就以下其中一项学业成就获得奖金1次。

4. 为身故及意外身故提供财务保障

在受保人保单生效期间不幸身故,保诚将支付已缴保费的100%并在每个保单周年日增加3.5%,最高达总保费的135%。

若受保人在第5年保单周年日或保费供款结束前遇上意外而身故,保诚将支付总保费的100%作意外身故赔偿。

5. 运用储蓄价值配合不同财务需要

特级隽升2提取灵活,可提取现金价值作养老金、子女的教育金、婚嫁金等。

6.保证现金价值,另设红利提高回报

特级隽升2会参与保诚分红保单业务基金,客户会以非保证红利的形式受到从分红保单业务基金中可分配的利润;将获发保诚分红保单业务基金中不少于90%的可分配利润。有关保诚分红计划及分红保单业务基金运作的更多信息,请参阅可在www.prudential.com.hk/withprofits下载的分红计划小册子

7. 隽升2豁免医疗核保,简单方便。

在24个月内,持有隽升系列的产品年缴保费低于1000万港元的客户不需要提供任何健康资料。

02#

产品详情

三、案例分析

港保万事通给您举个例子:父母作为投资人,以孩子的名义购买(也可以直接投资在自己名下),分5年每年存入10万(人民币),共存入50万(本金可调整,此处仅为举例使用)。

1、第10年开始提款,每年提取3万人民币

假设孩子为0岁,在案例A中(详见下图),从第10年开始每年提款3万元直至孩子100岁,共领取了90年合计270万元,此时账户余额仍高达6804万!可以说秒杀国内一切理财产品!很震惊吧!怎么能有这么多,而且取款金额还灵活可调!

在第10-30年期间,每年的提款可用于孩子的从助学金或补贴家用或旅游基金;

在第35-60年期间,每年的提款可用于自己的养老金(届时可增加提款金额);

在第65-95年期间,每年的提款可用于孩子的养老金(届时可增加提款金额);

最后一笔钱(孩子百年之后)则可作为留给第三代的礼物!

2、第20年开始提款,每年提取4.5万

在第20-30年期间,每年的提款可用于孩子的从助学金或补贴家用或旅游基金;

在第35-60年期间,每年的提款可用于自己的养老金(届时可增加提款金额);

在第65-95年期间,每年的提款可用于孩子的养老金(届时可增加提款金额);

最后一笔钱(孩子百年之后)则可作为留给第三代的礼物!

3、第30年开始提款,每年提取13万

在第30年期间的提款可用于孩子的教育金或婚嫁金;

在第35-60年期间,每年的提款可用于自己的养老金(届时可增加提款金额);

在第65-95年期间,每年的提款可用于孩子的养老金(届时可增加提款金额);

最后一笔钱(孩子百年之后)则可作为留给第三代的礼物!

四、市场产品对比

1.收益率

2.实际举例

在我们以0岁小男孩为例,其父母想给他买一份香港的分红险,友邦与保诚近期都更新了最热门的两款分红险,父母极其懊恼不知道怎么挑选。小男孩的父母预算是每年5万美元的保费,选择5年期缴费。港保万事通做了一下对比图,为孩子父母进行了对比:

假设在第15年领取分红到第80年,总共累计领取了187.5万美元。这每年领取的分红可做小男孩的教育金、嫁娶金、创业金,也可以作父母的养老金。

从提取的数据能够看出,特级隽Sheng2最前期的收益率会稍高一点点,但在中后期充裕未来3的收益率相较还是高出许多的。

与英国保诚可谓是香港保险业界的龙头,英国保诚历史更为悠久。至于最后挑选哪款产品,还是要看小朋友父母更倾向于收益率还是品牌知名度了。

粤ICP备18027688号

粤ICP备18027688号