即可开始对话

400-688-6130

平安福,2013年上市,7次升级到目前市场上的平安福2018,在内地累积的人气不容小觑。

这款有着高知名度的产品,为什么一直被保险内行人所诟病?为什么有一些曾经购买了平安福的朋友,不惜损失保费也要求退保,其中有何原委?今天港保万事通与大家比照着条款跟大家聊聊,尽量让你们在购买时明明白白,退保也无怨无悔。

当然,退保有风险,请勿盲目模仿。若有退保打算,首先要考虑目前的身体健康情况能否符合购买保险的要求,其次要等新的投保计划过了等待期后再退保,以免在将自己暴露在风险下。

01#

平安福2018产品形态

平安福2018是一直是个捆绑销售的组合产品,产品包括1个主险、3个必选附加险、n个可选附加险。正如平安代理人所说“保障很全面,从头保到脚、意外医疗都包括”。实际情况怎样?下面细说:

主险:《平安平安福2018终身寿险》

必选附加险1:《平安附加平安福2018提前给付重大疾病保险》

必选附加险2:《平安附加长期意外伤害保险(2013)》

必选附加险3:《平安附加豁免保险费重大疾病保险(C,2016)》

以平安官网投保示例来说,不要认为重疾理赔30万后,身故还能赔30万,真实情况是,重疾理赔后,身故只能理赔1万。官网上有注明“重疾赔付后,主险基本保险金额按重疾基本保险金额等额减少”,只是字号太小,好多朋友没看到。

其实很多产品形态都是保额共用,当听到代理人说“重疾赔完,身故还能赔”,难免会让人产生误会,形成销售误导。

02#

重疾保障责任条款

内地保监会在2007年8月1日,对此后市场销售的重疾险的前25项,进行了统一定义。其中6项高发重疾必保,19项高发重疾可保。规定的25项重疾占了保险公司理赔案件的95%以上。

但由于产品竞争激烈,市场上重疾保障项目达到上百项的都有,有些还是多次赔付。在保费相差不大的情况下,疾病种类、赔付次数当然是越多越好,这样不但将来理赔的概率会更大,而且只要患病次数低于合同规定次数,合同就不会终止,依然保障在身。

长城港险认为能够投保多次赔付的产品是非常有必要的。因为身边患过重疾的朋友未必一年半载能够恢复;康复的朋友又无法再买保险。这种多次赔付的产品恰能满足这方面需要。

A重疾条款

虽说目前市场重疾保障项目是越来越多,但无法否认重疾条款对于疾病的定义是愈发苛刻。这里就列举三项【平安福2018】更新过的疾病定义与英国保X最新重疾产品【守护健康危疾X护保】的疾病定义。

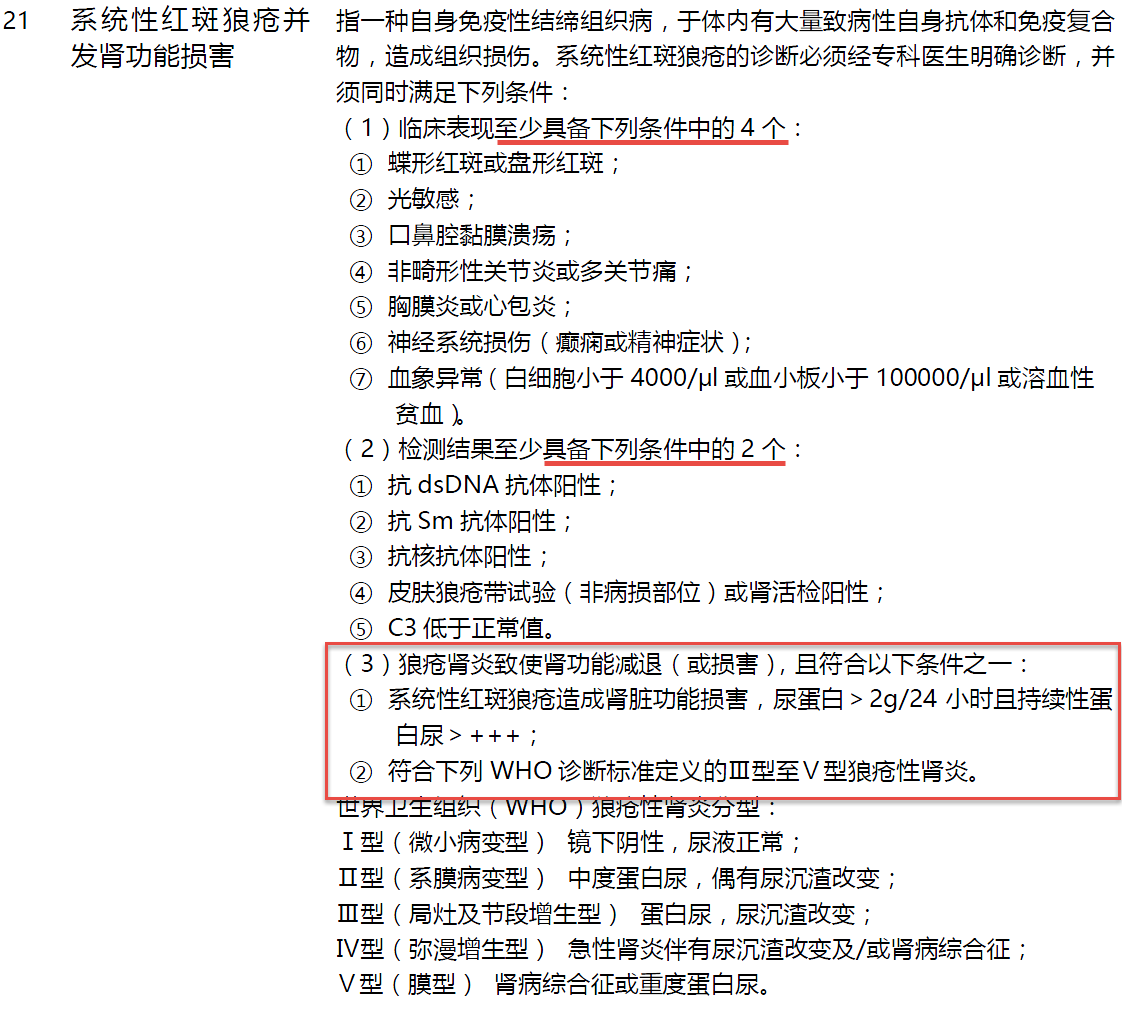

·系统性红斑狼疮

•【平安福2018】对于系统性红斑狼疮理赔条件过多

•【守护健康危疾X护保】对于系统性红斑狼疮理赔要求更为宽松

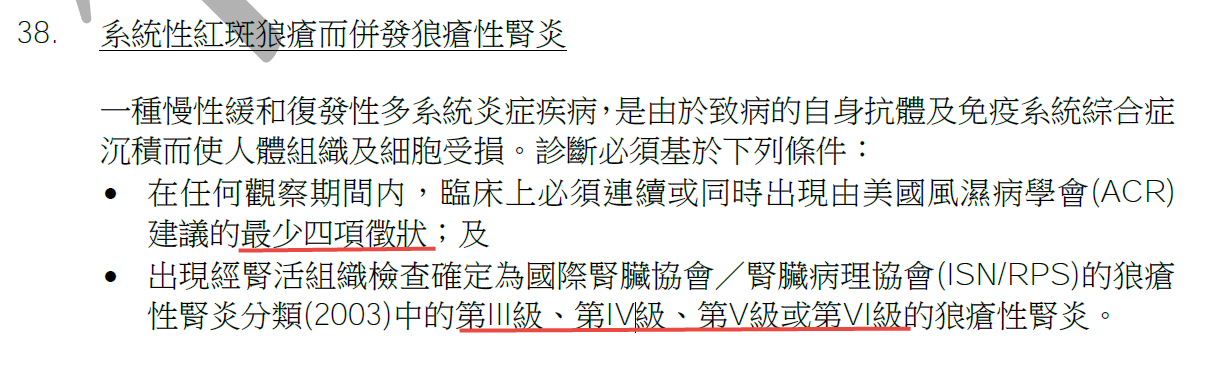

急性坏死胰腺炎开腹手术

•【平安福2018】对于急性坏胰腺炎开腹手术,除外了腹腔镜手术、酗酒或饮酒过量所致。

·【守护健康危疾X护保】仅酒精导致急性坏死胰腺炎不在保范围

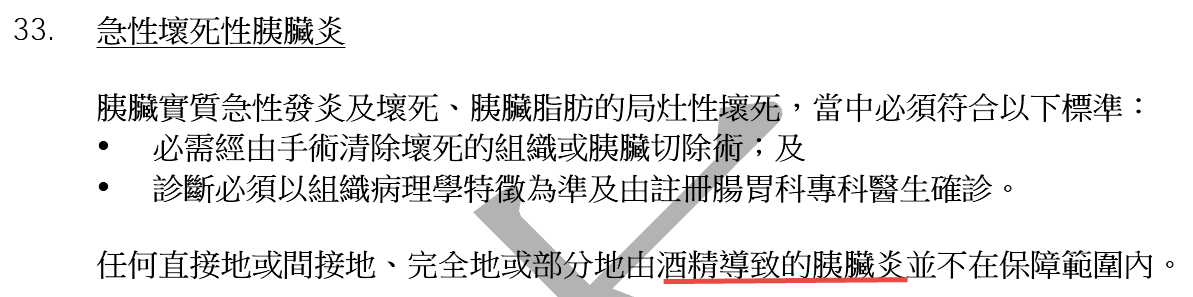

植物人

•【平安福2018】对于植物人状态需满足脑干及中枢神经功能要保持完好

·【守护健康危疾X护保】对于植物人状态仅需脑干保持运作

前面说过,规定的25项重疾,已经占了保险公司理赔案件的95%以上。况且在条款上增加理赔限制,降低理赔概率的做法,内地目前不止平安在做,内地各家保险公司也都在控制风险。

千万不要小看这些理赔条件上细小的差别,毕竟条款上的这些所谓细小的差别都会直接影响到将来是否能够成功理赔。

B重疾保额

平安福2018,内地保险行业首创重疾保额不升反降,确实是一个亮点。以官网示例,简单解释下:张先生投保30万保额,如果在70岁前得:

1次轻症,再患重疾保额增加20%,获赔36万

2次轻症,再患重疾保额增加20%,获赔42万

3次轻症,再患重疾保额增加20%,获赔48万

守护健康危疾加X保,61项轻疾保障,轻症最多赔付三次,部分轻症有年龄限制,轻症赔付金额为保额的20%-25%;因为守护健康危疾加护保的保额带有分红功能,随着年龄递增保额会不断增加。

这里主要想说合同条款中70岁的限制,增加了获赔难度, 而这在同类产品中是很少见的。

轻症3次赔付,这本是好事,可落地效果怎样,在接下来的:轻症保障责任,会一并解说。

3#

轻症保障责任

平安福2018轻症列出20项,实际18项。把其他家产品中的1种轻症拆成3种来卖,有凑数嫌疑。可说实话,这倒不是什么大事,重点要看轻症的种类有哪些,高发轻症是否包含在保障范围内。

平安福2018在轻症种类方面的表现:轻微脑中风、不典型心机梗塞、冠状动脉介入(非开胸)、慢性肾功能障碍、早期肝硬化,这些极其高发的轻症不在条款保障范围内!

长城港险觉得,这事很重要!相当重要!非常重要!特别重要!高发轻症的统计数据,各家保险公司稍有不同,但上述疾病的理赔,均占到轻症理赔的90%以上,称之为高发类型,一点毛病没有。身边有医生朋友的,也可以咨询了解下。不要听信“轻症达到重疾标准,可以当成重疾赔”,认真看下条款,谣言不攻自破。

不包含高发轻症类型,大大降低理赔概率,这也许正是平安福2018没有像市场上同类产品自带被保险人轻症豁免的原因,估计自己也觉得没必要多此一举了。(被保险人轻症豁免:在合同有效期内,若被保险人患所列轻症,则免缴后续保费,保险合同继续有效。)

但是,查看投保规则的朋友会发现,平安福2018是可以附加轻症豁免的。原本所包含的轻症就不易理赔,用到轻症豁免的概率相应也会较低。可其他产品都白送的功能,他却要额外收费。

那么,像这样低发病率的轻症,要患3次,种类还不能相同,这概率想必就更加微乎其微了吧,所以回到前面“70岁前患3次不同轻症,重疾保额递增”,能有多少实惠真正给到被保险人,相信不用长城港险再多说了。

4#

等待期

平安福2018采用的是等待期内首次确诊重疾,退还约为保费5%的现金价值。像香港友X、英国保X公司采用的是,等待期内首次确诊重疾,退还已交保费。

按照平安官网上的示例,张先生年交保费13877元,若在等待期出险,退还728元,而其他产品退还13877元,所以差距还是蛮大的。

身故责任无等待期,这是平安福2018改进的地方:张先生在等待期内身故去世,平安福2018按保额理赔,有些重疾产品只退双倍保费。虽然市场上也有身故无等待期、且费率低的产品,但产品上的改进还是要说一下的。

5#

附加长期意外伤害险和意外医疗险

平安福附加的短期意外险出了名的贵, 长期意外伤害险50万保额,保障至70周岁,缴费20年,年交2500元。保障40年,平均每年1250元。

市场上50万保额的消费型意外险(交一年保一年),普遍价格500元左右。

真不是一般的贵,还包括意外医疗和住院补贴,注意这只是普遍价格,长城港险知道的还有交245元保100万,每年购买可以保到65岁。【平安福2018】捆绑的长期意外险不但贵,重点是强制捆绑在主险上销售,无法自由选择;其次附加意外医疗只报社保范围内,保障不全面。

这里顺便说下长期意外险的特点,以便大家选择:

•目前市场,被保险人年龄达到65岁之后,短期意外险的价格会有所提高,且可选产品数量有限。但即便价格提高也尚未达到平安福2018这款意外险的金额。

•平安福2018必选附加险《平安附加豁免保险费重大疾病保险(C,2016)》,当被保险人发生重疾理赔后,可豁免后续长期意外险的保费。

“尺有所短,寸有所长”大家根据自身情况,综合考虑保障金额、经济状况和保障期限等因素。是短期意外险还是长期意外险,选择最适合自己的。

6#

恶性肿瘤多次赔付

【平安福2018】附加恶性肿瘤险:若初次确诊患的重大疾病为恶性肿瘤,再次赔付间隔期为5年,第2次或第3次确诊仍罹患或新患恶性肿瘤,可额外按100%保额赔付恶性肿瘤保险金。

【守护健康X护保】多重赔付,癌症付最多额外赔付2次,中风、心脏病最多额外各1次。癌症与癌症再次赔付的间隔期为3年,其余为1年。首次赔付为保额的100%,再次赔付为保额的80%。赔偿总额最高可达420%。

除了赔付间隔期及赔付次数以外,最重要的是【平安福2018】的条款“因发生恶性肿瘤之外的情形导致平安附加平安福(2018)提前给付重大疾病保险合同效力终止”

若第一次患的重疾不是恶性肿瘤,重疾理赔后,恶性肿瘤多次赔付就会终止。这意味着恶性肿瘤附加险的钱白交。

恶性肿瘤多次赔付本是好事,可平安福2018这个限制条件,却是十足的减分项。不得不说,在癌症多重赔付的产品设计上,更为人性化。

7#

平安RUN

投保前2年,每月至少25天运动步数不少于1万,第3年后则轻症保额增加2%,重疾保额增加10%,身故保额增加10%。

平安设计这个的理念还是很好的:鼓励大家多运动,养成良好的运动习惯,降低患病概率。谁不希望一辈子健健康康,买的保险全变成财产传给后人。

但是保险靠的是杠杆作用,用少部分的钱换取高保障。长城港险想说即使保额增加10%,平安福2018的杠杆依然很低,相对于香港保险市场上同类产品的价格高出30%~40%。香港友X的重疾产品的也有以运动程式的理念促进投保人的运动频率进而提高保额,其产品优势所在,此运动模式的吸引力更强。

8#

最终选择

朋友两年前购买的平安福,中间有做产品升级,最终选择退保,原因有:

1.缺失高发轻症,相当介意;

2.个人倾向于一年期意外,但附加险强制捆绑不能取消;

3.恶性肿瘤多次赔付确实好,奈何限制条款从中作梗;

4.RUN虽好,可任务完成不了;

5.重疾保额递增,可看到≠得到,

平安福,2013年上市,7次升级到目前市场上的平安福2018,在内地累积的人气不容小觑。

这款有着高知名度的产品,为什么一直被保险内行人所诟病?为什么有一些曾经购买了平安福的朋友,不惜损失保费也要求退保,其中有何原委?今天港保万事通与大家比照着条款跟大家聊聊,尽量让你们在购买时明明白白,退保也无怨无悔。

当然,退保有风险,请勿盲目模仿。若有退保打算,首先要考虑目前的身体健康情况能否符合购买保险的要求,其次要等新的投保计划过了等待期后再退保,以免在将自己暴露在风险下。

01#

平安福2018产品形态

平安福2018是一直是个捆绑销售的组合产品,产品包括1个主险、3个必选附加险、n个可选附加险。正如平安代理人所说“保障很全面,从头保到脚、意外医疗都包括”。实际情况怎样?下面细说:

主险:《平安平安福2018终身寿险》

必选附加险1:《平安附加平安福2018提前给付重大疾病保险》

必选附加险2:《平安附加长期意外伤害保险(2013)》

必选附加险3:《平安附加豁免保险费重大疾病保险(C,2016)》

以平安官网投保示例来说,不要认为重疾理赔30万后,身故还能赔30万,真实情况是,重疾理赔后,身故只能理赔1万。官网上有注明“重疾赔付后,主险基本保险金额按重疾基本保险金额等额减少”,只是字号太小,好多朋友没看到。

其实很多产品形态都是保额共用,当听到代理人说“重疾赔完,身故还能赔”,难免会让人产生误会,形成销售误导。

02#

重疾保障责任条款

内地保监会在2007年8月1日,对此后市场销售的重疾险的前25项,进行了统一定义。其中6项高发重疾必保,19项高发重疾可保。规定的25项重疾占了保险公司理赔案件的95%以上。

但由于产品竞争激烈,市场上重疾保障项目达到上百项的都有,有些还是多次赔付。在保费相差不大的情况下,疾病种类、赔付次数当然是越多越好,这样不但将来理赔的概率会更大,而且只要患病次数低于合同规定次数,合同就不会终止,依然保障在身。

长城港险认为能够投保多次赔付的产品是非常有必要的。因为身边患过重疾的朋友未必一年半载能够恢复;康复的朋友又无法再买保险。这种多次赔付的产品恰能满足这方面需要。

A重疾条款

虽说目前市场重疾保障项目是越来越多,但无法否认重疾条款对于疾病的定义是愈发苛刻。这里就列举三项【平安福2018】更新过的疾病定义与英国保X最新重疾产品【守护健康危疾X护保】的疾病定义。

·系统性红斑狼疮

•【平安福2018】对于系统性红斑狼疮理赔条件过多

•【守护健康危疾X护保】对于系统性红斑狼疮理赔要求更为宽松

急性坏死胰腺炎开腹手术

•【平安福2018】对于急性坏胰腺炎开腹手术,除外了腹腔镜手术、酗酒或饮酒过量所致。

·【守护健康危疾X护保】仅酒精导致急性坏死胰腺炎不在保范围

植物人

•【平安福2018】对于植物人状态需满足脑干及中枢神经功能要保持完好

·【守护健康危疾X护保】对于植物人状态仅需脑干保持运作

前面说过,规定的25项重疾,已经占了保险公司理赔案件的95%以上。况且在条款上增加理赔限制,降低理赔概率的做法,内地目前不止平安在做,内地各家保险公司也都在控制风险。

千万不要小看这些理赔条件上细小的差别,毕竟条款上的这些所谓细小的差别都会直接影响到将来是否能够成功理赔。

B重疾保额

平安福2018,内地保险行业首创重疾保额不升反降,确实是一个亮点。以官网示例,简单解释下:张先生投保30万保额,如果在70岁前得:

1次轻症,再患重疾保额增加20%,获赔36万

2次轻症,再患重疾保额增加20%,获赔42万

3次轻症,再患重疾保额增加20%,获赔48万

守护健康危疾加X保,61项轻疾保障,轻症最多赔付三次,部分轻症有年龄限制,轻症赔付金额为保额的20%-25%;因为守护健康危疾加护保的保额带有分红功能,随着年龄递增保额会不断增加。

这里主要想说合同条款中70岁的限制,增加了获赔难度, 而这在同类产品中是很少见的。

轻症3次赔付,这本是好事,可落地效果怎样,在接下来的:轻症保障责任,会一并解说。

3#

轻症保障责任

平安福2018轻症列出20项,实际18项。把其他家产品中的1种轻症拆成3种来卖,有凑数嫌疑。可说实话,这倒不是什么大事,重点要看轻症的种类有哪些,高发轻症是否包含在保障范围内。

平安福2018在轻症种类方面的表现:轻微脑中风、不典型心机梗塞、冠状动脉介入(非开胸)、慢性肾功能障碍、早期肝硬化,这些极其高发的轻症不在条款保障范围内!

长城港险觉得,这事很重要!相当重要!非常重要!特别重要!高发轻症的统计数据,各家保险公司稍有不同,但上述疾病的理赔,均占到轻症理赔的90%以上,称之为高发类型,一点毛病没有。身边有医生朋友的,也可以咨询了解下。不要听信“轻症达到重疾标准,可以当成重疾赔”,认真看下条款,谣言不攻自破。

不包含高发轻症类型,大大降低理赔概率,这也许正是平安福2018没有像市场上同类产品自带被保险人轻症豁免的原因,估计自己也觉得没必要多此一举了。(被保险人轻症豁免:在合同有效期内,若被保险人患所列轻症,则免缴后续保费,保险合同继续有效。)

但是,查看投保规则的朋友会发现,平安福2018是可以附加轻症豁免的。原本所包含的轻症就不易理赔,用到轻症豁免的概率相应也会较低。可其他产品都白送的功能,他却要额外收费。

那么,像这样低发病率的轻症,要患3次,种类还不能相同,这概率想必就更加微乎其微了吧,所以回到前面“70岁前患3次不同轻症,重疾保额递增”,能有多少实惠真正给到被保险人,相信不用长城港险再多说了。

4#

等待期

平安福2018采用的是等待期内首次确诊重疾,退还约为保费5%的现金价值。像香港友X、英国保X公司采用的是,等待期内首次确诊重疾,退还已交保费。

按照平安官网上的示例,张先生年交保费13877元,若在等待期出险,退还728元,而其他产品退还13877元,所以差距还是蛮大的。

身故责任无等待期,这是平安福2018改进的地方:张先生在等待期内身故去世,平安福2018按保额理赔,有些重疾产品只退双倍保费。虽然市场上也有身故无等待期、且费率低的产品,但产品上的改进还是要说一下的。

5#

附加长期意外伤害险和意外医疗险

平安福附加的短期意外险出了名的贵, 长期意外伤害险50万保额,保障至70周岁,缴费20年,年交2500元。保障40年,平均每年1250元。

市场上50万保额的消费型意外险(交一年保一年),普遍价格500元左右。

真不是一般的贵,还包括意外医疗和住院补贴,注意这只是普遍价格,长城港险知道的还有交245元保100万,每年购买可以保到65岁。【平安福2018】捆绑的长期意外险不但贵,重点是强制捆绑在主险上销售,无法自由选择;其次附加意外医疗只报社保范围内,保障不全面。

这里顺便说下长期意外险的特点,以便大家选择:

•目前市场,被保险人年龄达到65岁之后,短期意外险的价格会有所提高,且可选产品数量有限。但即便价格提高也尚未达到平安福2018这款意外险的金额。

•平安福2018必选附加险《平安附加豁免保险费重大疾病保险(C,2016)》,当被保险人发生重疾理赔后,可豁免后续长期意外险的保费。

“尺有所短,寸有所长”大家根据自身情况,综合考虑保障金额、经济状况和保障期限等因素。是短期意外险还是长期意外险,选择最适合自己的。

6#

恶性肿瘤多次赔付

【平安福2018】附加恶性肿瘤险:若初次确诊患的重大疾病为恶性肿瘤,再次赔付间隔期为5年,第2次或第3次确诊仍罹患或新患恶性肿瘤,可额外按100%保额赔付恶性肿瘤保险金。

【守护健康X护保】多重赔付,癌症付最多额外赔付2次,中风、心脏病最多额外各1次。癌症与癌症再次赔付的间隔期为3年,其余为1年。首次赔付为保额的100%,再次赔付为保额的80%。赔偿总额最高可达420%。

除了赔付间隔期及赔付次数以外,最重要的是【平安福2018】的条款“因发生恶性肿瘤之外的情形导致平安附加平安福(2018)提前给付重大疾病保险合同效力终止”

若第一次患的重疾不是恶性肿瘤,重疾理赔后,恶性肿瘤多次赔付就会终止。这意味着恶性肿瘤附加险的钱白交。

恶性肿瘤多次赔付本是好事,可平安福2018这个限制条件,却是十足的减分项。不得不说,在癌症多重赔付的产品设计上,更为人性化。

7#

平安RUN

投保前2年,每月至少25天运动步数不少于1万,第3年后则轻症保额增加2%,重疾保额增加10%,身故保额增加10%。

平安设计这个的理念还是很好的:鼓励大家多运动,养成良好的运动习惯,降低患病概率。谁不希望一辈子健健康康,买的保险全变成财产传给后人。

但是保险靠的是杠杆作用,用少部分的钱换取高保障。长城港险想说即使保额增加10%,平安福2018的杠杆依然很低,相对于香港保险市场上同类产品的价格高出30%~40%。香港友X的重疾产品的也有以运动程式的理念促进投保人的运动频率进而提高保额,其产品优势所在,此运动模式的吸引力更强。

8#

最终选择

朋友两年前购买的平安福,中间有做产品升级,最终选择退保,原因有:

1.缺失高发轻症,相当介意;

2.个人倾向于一年期意外,但附加险强制捆绑不能取消;

3.恶性肿瘤多次赔付确实好,奈何限制条款从中作梗;

4.RUN虽好,可任务完成不了;

5.重疾保额递增,可看到≠得到,

平安福,2013年上市,7次升级到目前市场上的平安福2018,在内地累积的人气不容小觑。

这款有着高知名度的产品,为什么一直被保险内行人所诟病?为什么有一些曾经购买了平安福的朋友,不惜损失保费也要求退保,其中有何原委?今天港保万事通与大家比照着条款跟大家聊聊,尽量让你们在购买时明明白白,退保也无怨无悔。

当然,退保有风险,请勿盲目模仿。若有退保打算,首先要考虑目前的身体健康情况能否符合购买保险的要求,其次要等新的投保计划过了等待期后再退保,以免在将自己暴露在风险下。

01#

平安福2018产品形态

平安福2018是一直是个捆绑销售的组合产品,产品包括1个主险、3个必选附加险、n个可选附加险。正如平安代理人所说“保障很全面,从头保到脚、意外医疗都包括”。实际情况怎样?下面细说:

主险:《平安平安福2018终身寿险》

必选附加险1:《平安附加平安福2018提前给付重大疾病保险》

必选附加险2:《平安附加长期意外伤害保险(2013)》

必选附加险3:《平安附加豁免保险费重大疾病保险(C,2016)》

以平安官网投保示例来说,不要认为重疾理赔30万后,身故还能赔30万,真实情况是,重疾理赔后,身故只能理赔1万。官网上有注明“重疾赔付后,主险基本保险金额按重疾基本保险金额等额减少”,只是字号太小,好多朋友没看到。

其实很多产品形态都是保额共用,当听到代理人说“重疾赔完,身故还能赔”,难免会让人产生误会,形成销售误导。

02#

重疾保障责任条款

内地保监会在2007年8月1日,对此后市场销售的重疾险的前25项,进行了统一定义。其中6项高发重疾必保,19项高发重疾可保。规定的25项重疾占了保险公司理赔案件的95%以上。

但由于产品竞争激烈,市场上重疾保障项目达到上百项的都有,有些还是多次赔付。在保费相差不大的情况下,疾病种类、赔付次数当然是越多越好,这样不但将来理赔的概率会更大,而且只要患病次数低于合同规定次数,合同就不会终止,依然保障在身。

长城港险认为能够投保多次赔付的产品是非常有必要的。因为身边患过重疾的朋友未必一年半载能够恢复;康复的朋友又无法再买保险。这种多次赔付的产品恰能满足这方面需要。

A重疾条款

虽说目前市场重疾保障项目是越来越多,但无法否认重疾条款对于疾病的定义是愈发苛刻。这里就列举三项【平安福2018】更新过的疾病定义与英国保X最新重疾产品【守护健康危疾X护保】的疾病定义。

·系统性红斑狼疮

•【平安福2018】对于系统性红斑狼疮理赔条件过多

•【守护健康危疾X护保】对于系统性红斑狼疮理赔要求更为宽松

急性坏死胰腺炎开腹手术

•【平安福2018】对于急性坏胰腺炎开腹手术,除外了腹腔镜手术、酗酒或饮酒过量所致。

·【守护健康危疾X护保】仅酒精导致急性坏死胰腺炎不在保范围

植物人

•【平安福2018】对于植物人状态需满足脑干及中枢神经功能要保持完好

·【守护健康危疾X护保】对于植物人状态仅需脑干保持运作

前面说过,规定的25项重疾,已经占了保险公司理赔案件的95%以上。况且在条款上增加理赔限制,降低理赔概率的做法,内地目前不止平安在做,内地各家保险公司也都在控制风险。

千万不要小看这些理赔条件上细小的差别,毕竟条款上的这些所谓细小的差别都会直接影响到将来是否能够成功理赔。

B重疾保额

平安福2018,内地保险行业首创重疾保额不升反降,确实是一个亮点。以官网示例,简单解释下:张先生投保30万保额,如果在70岁前得:

1次轻症,再患重疾保额增加20%,获赔36万

2次轻症,再患重疾保额增加20%,获赔42万

3次轻症,再患重疾保额增加20%,获赔48万

守护健康危疾加X保,61项轻疾保障,轻症最多赔付三次,部分轻症有年龄限制,轻症赔付金额为保额的20%-25%;因为守护健康危疾加护保的保额带有分红功能,随着年龄递增保额会不断增加。

这里主要想说合同条款中70岁的限制,增加了获赔难度, 而这在同类产品中是很少见的。

轻症3次赔付,这本是好事,可落地效果怎样,在接下来的:轻症保障责任,会一并解说。

3#

轻症保障责任

平安福2018轻症列出20项,实际18项。把其他家产品中的1种轻症拆成3种来卖,有凑数嫌疑。可说实话,这倒不是什么大事,重点要看轻症的种类有哪些,高发轻症是否包含在保障范围内。

平安福2018在轻症种类方面的表现:轻微脑中风、不典型心机梗塞、冠状动脉介入(非开胸)、慢性肾功能障碍、早期肝硬化,这些极其高发的轻症不在条款保障范围内!

长城港险觉得,这事很重要!相当重要!非常重要!特别重要!高发轻症的统计数据,各家保险公司稍有不同,但上述疾病的理赔,均占到轻症理赔的90%以上,称之为高发类型,一点毛病没有。身边有医生朋友的,也可以咨询了解下。不要听信“轻症达到重疾标准,可以当成重疾赔”,认真看下条款,谣言不攻自破。

不包含高发轻症类型,大大降低理赔概率,这也许正是平安福2018没有像市场上同类产品自带被保险人轻症豁免的原因,估计自己也觉得没必要多此一举了。(被保险人轻症豁免:在合同有效期内,若被保险人患所列轻症,则免缴后续保费,保险合同继续有效。)

但是,查看投保规则的朋友会发现,平安福2018是可以附加轻症豁免的。原本所包含的轻症就不易理赔,用到轻症豁免的概率相应也会较低。可其他产品都白送的功能,他却要额外收费。

那么,像这样低发病率的轻症,要患3次,种类还不能相同,这概率想必就更加微乎其微了吧,所以回到前面“70岁前患3次不同轻症,重疾保额递增”,能有多少实惠真正给到被保险人,相信不用长城港险再多说了。

4#

等待期

平安福2018采用的是等待期内首次确诊重疾,退还约为保费5%的现金价值。像香港友X、英国保X公司采用的是,等待期内首次确诊重疾,退还已交保费。

按照平安官网上的示例,张先生年交保费13877元,若在等待期出险,退还728元,而其他产品退还13877元,所以差距还是蛮大的。

身故责任无等待期,这是平安福2018改进的地方:张先生在等待期内身故去世,平安福2018按保额理赔,有些重疾产品只退双倍保费。虽然市场上也有身故无等待期、且费率低的产品,但产品上的改进还是要说一下的。

5#

附加长期意外伤害险和意外医疗险

平安福附加的短期意外险出了名的贵, 长期意外伤害险50万保额,保障至70周岁,缴费20年,年交2500元。保障40年,平均每年1250元。

市场上50万保额的消费型意外险(交一年保一年),普遍价格500元左右。

真不是一般的贵,还包括意外医疗和住院补贴,注意这只是普遍价格,长城港险知道的还有交245元保100万,每年购买可以保到65岁。【平安福2018】捆绑的长期意外险不但贵,重点是强制捆绑在主险上销售,无法自由选择;其次附加意外医疗只报社保范围内,保障不全面。

这里顺便说下长期意外险的特点,以便大家选择:

•目前市场,被保险人年龄达到65岁之后,短期意外险的价格会有所提高,且可选产品数量有限。但即便价格提高也尚未达到平安福2018这款意外险的金额。

•平安福2018必选附加险《平安附加豁免保险费重大疾病保险(C,2016)》,当被保险人发生重疾理赔后,可豁免后续长期意外险的保费。

“尺有所短,寸有所长”大家根据自身情况,综合考虑保障金额、经济状况和保障期限等因素。是短期意外险还是长期意外险,选择最适合自己的。

6#

恶性肿瘤多次赔付

【平安福2018】附加恶性肿瘤险:若初次确诊患的重大疾病为恶性肿瘤,再次赔付间隔期为5年,第2次或第3次确诊仍罹患或新患恶性肿瘤,可额外按100%保额赔付恶性肿瘤保险金。

【守护健康X护保】多重赔付,癌症付最多额外赔付2次,中风、心脏病最多额外各1次。癌症与癌症再次赔付的间隔期为3年,其余为1年。首次赔付为保额的100%,再次赔付为保额的80%。赔偿总额最高可达420%。

除了赔付间隔期及赔付次数以外,最重要的是【平安福2018】的条款“因发生恶性肿瘤之外的情形导致平安附加平安福(2018)提前给付重大疾病保险合同效力终止”

若第一次患的重疾不是恶性肿瘤,重疾理赔后,恶性肿瘤多次赔付就会终止。这意味着恶性肿瘤附加险的钱白交。

恶性肿瘤多次赔付本是好事,可平安福2018这个限制条件,却是十足的减分项。不得不说,在癌症多重赔付的产品设计上,更为人性化。

7#

平安RUN

投保前2年,每月至少25天运动步数不少于1万,第3年后则轻症保额增加2%,重疾保额增加10%,身故保额增加10%。

平安设计这个的理念还是很好的:鼓励大家多运动,养成良好的运动习惯,降低患病概率。谁不希望一辈子健健康康,买的保险全变成财产传给后人。

但是保险靠的是杠杆作用,用少部分的钱换取高保障。长城港险想说即使保额增加10%,平安福2018的杠杆依然很低,相对于香港保险市场上同类产品的价格高出30%~40%。香港友X的重疾产品的也有以运动程式的理念促进投保人的运动频率进而提高保额,其产品优势所在,此运动模式的吸引力更强。

8#

最终选择

朋友两年前购买的平安福,中间有做产品升级,最终选择退保,原因有:

1.缺失高发轻症,相当介意;

2.个人倾向于一年期意外,但附加险强制捆绑不能取消;

3.恶性肿瘤多次赔付确实好,奈何限制条款从中作梗;

4.RUN虽好,可任务完成不了;

5.重疾保额递增,可看到≠得到,

平安福,2013年上市,7次升级到目前市场上的平安福2018,在内地累积的人气不容小觑。

这款有着高知名度的产品,为什么一直被保险内行人所诟病?为什么有一些曾经购买了平安福的朋友,不惜损失保费也要求退保,其中有何原委?今天港保万事通与大家比照着条款跟大家聊聊,尽量让你们在购买时明明白白,退保也无怨无悔。

当然,退保有风险,请勿盲目模仿。若有退保打算,首先要考虑目前的身体健康情况能否符合购买保险的要求,其次要等新的投保计划过了等待期后再退保,以免在将自己暴露在风险下。

01#

平安福2018产品形态

平安福2018是一直是个捆绑销售的组合产品,产品包括1个主险、3个必选附加险、n个可选附加险。正如平安代理人所说“保障很全面,从头保到脚、意外医疗都包括”。实际情况怎样?下面细说:

主险:《平安平安福2018终身寿险》

必选附加险1:《平安附加平安福2018提前给付重大疾病保险》

必选附加险2:《平安附加长期意外伤害保险(2013)》

必选附加险3:《平安附加豁免保险费重大疾病保险(C,2016)》

以平安官网投保示例来说,不要认为重疾理赔30万后,身故还能赔30万,真实情况是,重疾理赔后,身故只能理赔1万。官网上有注明“重疾赔付后,主险基本保险金额按重疾基本保险金额等额减少”,只是字号太小,好多朋友没看到。

其实很多产品形态都是保额共用,当听到代理人说“重疾赔完,身故还能赔”,难免会让人产生误会,形成销售误导。

02#

重疾保障责任条款

内地保监会在2007年8月1日,对此后市场销售的重疾险的前25项,进行了统一定义。其中6项高发重疾必保,19项高发重疾可保。规定的25项重疾占了保险公司理赔案件的95%以上。

但由于产品竞争激烈,市场上重疾保障项目达到上百项的都有,有些还是多次赔付。在保费相差不大的情况下,疾病种类、赔付次数当然是越多越好,这样不但将来理赔的概率会更大,而且只要患病次数低于合同规定次数,合同就不会终止,依然保障在身。

长城港险认为能够投保多次赔付的产品是非常有必要的。因为身边患过重疾的朋友未必一年半载能够恢复;康复的朋友又无法再买保险。这种多次赔付的产品恰能满足这方面需要。

A重疾条款

虽说目前市场重疾保障项目是越来越多,但无法否认重疾条款对于疾病的定义是愈发苛刻。这里就列举三项【平安福2018】更新过的疾病定义与英国保X最新重疾产品【守护健康危疾X护保】的疾病定义。

·系统性红斑狼疮

•【平安福2018】对于系统性红斑狼疮理赔条件过多

•【守护健康危疾X护保】对于系统性红斑狼疮理赔要求更为宽松

急性坏死胰腺炎开腹手术

•【平安福2018】对于急性坏胰腺炎开腹手术,除外了腹腔镜手术、酗酒或饮酒过量所致。

·【守护健康危疾X护保】仅酒精导致急性坏死胰腺炎不在保范围

植物人

•【平安福2018】对于植物人状态需满足脑干及中枢神经功能要保持完好

·【守护健康危疾X护保】对于植物人状态仅需脑干保持运作

前面说过,规定的25项重疾,已经占了保险公司理赔案件的95%以上。况且在条款上增加理赔限制,降低理赔概率的做法,内地目前不止平安在做,内地各家保险公司也都在控制风险。

千万不要小看这些理赔条件上细小的差别,毕竟条款上的这些所谓细小的差别都会直接影响到将来是否能够成功理赔。

B重疾保额

平安福2018,内地保险行业首创重疾保额不升反降,确实是一个亮点。以官网示例,简单解释下:张先生投保30万保额,如果在70岁前得:

1次轻症,再患重疾保额增加20%,获赔36万

2次轻症,再患重疾保额增加20%,获赔42万

3次轻症,再患重疾保额增加20%,获赔48万

守护健康危疾加X保,61项轻疾保障,轻症最多赔付三次,部分轻症有年龄限制,轻症赔付金额为保额的20%-25%;因为守护健康危疾加护保的保额带有分红功能,随着年龄递增保额会不断增加。

这里主要想说合同条款中70岁的限制,增加了获赔难度, 而这在同类产品中是很少见的。

轻症3次赔付,这本是好事,可落地效果怎样,在接下来的:轻症保障责任,会一并解说。

3#

轻症保障责任

平安福2018轻症列出20项,实际18项。把其他家产品中的1种轻症拆成3种来卖,有凑数嫌疑。可说实话,这倒不是什么大事,重点要看轻症的种类有哪些,高发轻症是否包含在保障范围内。

平安福2018在轻症种类方面的表现:轻微脑中风、不典型心机梗塞、冠状动脉介入(非开胸)、慢性肾功能障碍、早期肝硬化,这些极其高发的轻症不在条款保障范围内!

长城港险觉得,这事很重要!相当重要!非常重要!特别重要!高发轻症的统计数据,各家保险公司稍有不同,但上述疾病的理赔,均占到轻症理赔的90%以上,称之为高发类型,一点毛病没有。身边有医生朋友的,也可以咨询了解下。不要听信“轻症达到重疾标准,可以当成重疾赔”,认真看下条款,谣言不攻自破。

不包含高发轻症类型,大大降低理赔概率,这也许正是平安福2018没有像市场上同类产品自带被保险人轻症豁免的原因,估计自己也觉得没必要多此一举了。(被保险人轻症豁免:在合同有效期内,若被保险人患所列轻症,则免缴后续保费,保险合同继续有效。)

但是,查看投保规则的朋友会发现,平安福2018是可以附加轻症豁免的。原本所包含的轻症就不易理赔,用到轻症豁免的概率相应也会较低。可其他产品都白送的功能,他却要额外收费。

那么,像这样低发病率的轻症,要患3次,种类还不能相同,这概率想必就更加微乎其微了吧,所以回到前面“70岁前患3次不同轻症,重疾保额递增”,能有多少实惠真正给到被保险人,相信不用长城港险再多说了。

4#

等待期

平安福2018采用的是等待期内首次确诊重疾,退还约为保费5%的现金价值。像香港友X、英国保X公司采用的是,等待期内首次确诊重疾,退还已交保费。

按照平安官网上的示例,张先生年交保费13877元,若在等待期出险,退还728元,而其他产品退还13877元,所以差距还是蛮大的。

身故责任无等待期,这是平安福2018改进的地方:张先生在等待期内身故去世,平安福2018按保额理赔,有些重疾产品只退双倍保费。虽然市场上也有身故无等待期、且费率低的产品,但产品上的改进还是要说一下的。

5#

附加长期意外伤害险和意外医疗险

平安福附加的短期意外险出了名的贵, 长期意外伤害险50万保额,保障至70周岁,缴费20年,年交2500元。保障40年,平均每年1250元。

市场上50万保额的消费型意外险(交一年保一年),普遍价格500元左右。

真不是一般的贵,还包括意外医疗和住院补贴,注意这只是普遍价格,长城港险知道的还有交245元保100万,每年购买可以保到65岁。【平安福2018】捆绑的长期意外险不但贵,重点是强制捆绑在主险上销售,无法自由选择;其次附加意外医疗只报社保范围内,保障不全面。

这里顺便说下长期意外险的特点,以便大家选择:

•目前市场,被保险人年龄达到65岁之后,短期意外险的价格会有所提高,且可选产品数量有限。但即便价格提高也尚未达到平安福2018这款意外险的金额。

•平安福2018必选附加险《平安附加豁免保险费重大疾病保险(C,2016)》,当被保险人发生重疾理赔后,可豁免后续长期意外险的保费。

“尺有所短,寸有所长”大家根据自身情况,综合考虑保障金额、经济状况和保障期限等因素。是短期意外险还是长期意外险,选择最适合自己的。

6#

恶性肿瘤多次赔付

【平安福2018】附加恶性肿瘤险:若初次确诊患的重大疾病为恶性肿瘤,再次赔付间隔期为5年,第2次或第3次确诊仍罹患或新患恶性肿瘤,可额外按100%保额赔付恶性肿瘤保险金。

【守护健康X护保】多重赔付,癌症付最多额外赔付2次,中风、心脏病最多额外各1次。癌症与癌症再次赔付的间隔期为3年,其余为1年。首次赔付为保额的100%,再次赔付为保额的80%。赔偿总额最高可达420%。

除了赔付间隔期及赔付次数以外,最重要的是【平安福2018】的条款“因发生恶性肿瘤之外的情形导致平安附加平安福(2018)提前给付重大疾病保险合同效力终止”

若第一次患的重疾不是恶性肿瘤,重疾理赔后,恶性肿瘤多次赔付就会终止。这意味着恶性肿瘤附加险的钱白交。

恶性肿瘤多次赔付本是好事,可平安福2018这个限制条件,却是十足的减分项。不得不说,在癌症多重赔付的产品设计上,更为人性化。

7#

平安RUN

投保前2年,每月至少25天运动步数不少于1万,第3年后则轻症保额增加2%,重疾保额增加10%,身故保额增加10%。

平安设计这个的理念还是很好的:鼓励大家多运动,养成良好的运动习惯,降低患病概率。谁不希望一辈子健健康康,买的保险全变成财产传给后人。

但是保险靠的是杠杆作用,用少部分的钱换取高保障。长城港险想说即使保额增加10%,平安福2018的杠杆依然很低,相对于香港保险市场上同类产品的价格高出30%~40%。香港友X的重疾产品的也有以运动程式的理念促进投保人的运动频率进而提高保额,其产品优势所在,此运动模式的吸引力更强。

8#

最终选择

朋友两年前购买的平安福,中间有做产品升级,最终选择退保,原因有:

1.缺失高发轻症,相当介意;

2.个人倾向于一年期意外,但附加险强制捆绑不能取消;

3.恶性肿瘤多次赔付确实好,奈何限制条款从中作梗;

4.RUN虽好,可任务完成不了;

5.重疾保额递增,可看到≠得到,

粤ICP备18027688号

粤ICP备18027688号