即可开始对话

400-688-6130

港保万事通发现,在临近年关时,总会有一些抹黑的流言,这些流言当是看得港保万事通黑(wàn)人(liǎn)问(mēng)号(bī)脸。

“香港保险不受内地法律也不受香港法律保护……”

“香港保险甲状腺癌不赔!!!”

“内地居民无法收到香港保险理赔款…..”

最新的这则流言在保险圈内,估计不亚于D&G设计师辱华的传播程度了! D&G事件甚至升华到了外交问题(详细可看外交部回应DG事件);设计师Gabbana若一开始管好了自己的嘴,倒也不至于如此难堪还需要在Instagram此地无银三百两“Not me”……黑客也表示这个锅他们不背,好吗!

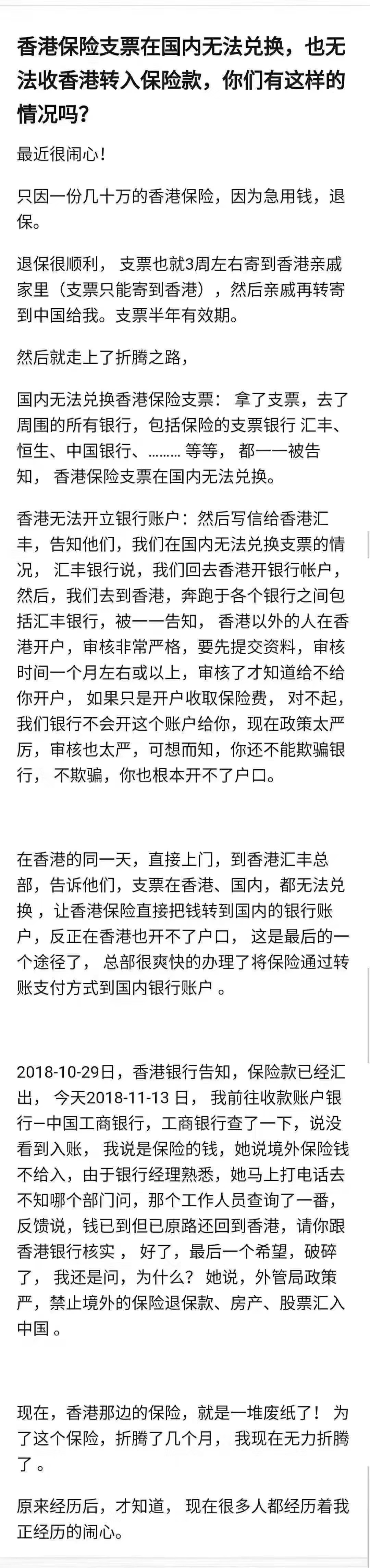

这两天陆陆续续有客户给港保万事通发来了一张一模一样的截图,内容如下:

辛苦这位甚至不敢署名的作者刻苦找茬,也只能够是从这即为优点又相较弱势的地方来刁难了。处处漏洞让小编十分怀疑这并不是一个真实客户的抨击,因为抨击得很不真实!这篇文若是不了解香港保险的朋友看到必定是“我去….这产品再好怎么可能去买”,这估计也是作者的终极目的了吧。港保万事通来个大家一一拆解吧。

针对第一句,因为急用钱退保一份几十万的香港保险?敢问你缴了多少年退了多少钱?那么生气的事情居然用“香港保险”四个字含糊带过?以作者的愤怒程度来分析,这份退保的保险得是回本了才不会喷收益的问题吧?众所周知无论香港或内地甚至美国新加坡的重疾险,都不建议中途退保,退保收益是非常低的。那只能当你是投保了分红险,拿保诚隽升为例,趸交10万美元第5年回本。真好奇作者当时的钱是怎么出去的?1.5万美元现金加刷卡上限30多万港币也不够……

01#

第一个闹心点

支票三周左右寄到亲戚家里,支票只能寄香港?

叮!错!!

这位大哥还是大姐,支票只会寄回客户的通讯地址或者选择给自己的经纪或者顾问代交,哪里可以寄到什么….亲戚家??保险公司不至于随便到这种地步吧?给儿子上保险还得证明你儿子是你儿子,把钱拿走不用证明你亲戚是你亲戚??

港保万事通多次协助客户申请理赔,从没遇到过香港保险公司无法将支票邮寄到内地的情况。香港是亚洲地区的自由金融贸易地区,拥有港口贸易,金融贸易的天然优势。除了内地客户,很多外国人都会赴港投保,而香港各大保险公司为了便于全球客户领取保险金,99%都是采取支票邮寄的方式给客户,正如所有内地客户能在家中收到香港保险公司的保单一样,支票也是快递或平邮至客户通讯地址。

02#

第二个闹心点

支票在中国内地银行托收流程复杂,周期较长。

叮!是真的!!!

去年港保万事通文章:【香港保险理赔金受外汇管制汇不到国内?外管局:完全可以!】中有提及关于内地支票托收可能会比较麻烦,甚至会多跑几家银行。所以港保万事通从不建议客户在国内托收,至于流程多复杂?周期多长?真的不清楚。通过港保万事通了解香港保险的朋友,港保万事通必定会有过如下的建议和告知:

1.香港保险+香港储蓄卡=完美组合。

首次赴港投保时,一定办理香港储蓄卡(推荐银行:中国银行,工银亚洲,永隆银行)。客户后续的缴纳保费收、收取理赔金、分红领取等等都一站式搞定。

2.关于香港的支票使用

有了香港银行账户,完全不用担心支票无法兑现。香港银行的柜员机都能够直接存入支票的,除了本人可以存入,他人也能够代存入。到账时限为即时至次日。

3.入账香港银行账户的美元,怎么用?

香港银行卡也有银联标致,可到内地商户,医院等单位刷卡,会产生些许手续费,非最佳推荐!

香港银行卡直接转回内地银行卡,同行也是极短时间到账。像小编开工银亚洲的账户时,银行工作人员会提醒确定具有内地工商银行的银行卡,方便两地银行卡直接互转的。无论换汇什么的,都是极快到账的。

推荐阅读:国内工行如何汇款到自己的工银亚洲账户

03#

第三个闹心点

禁止境外保险退保款、房产、股票汇入中国?

叮!!错!!!!

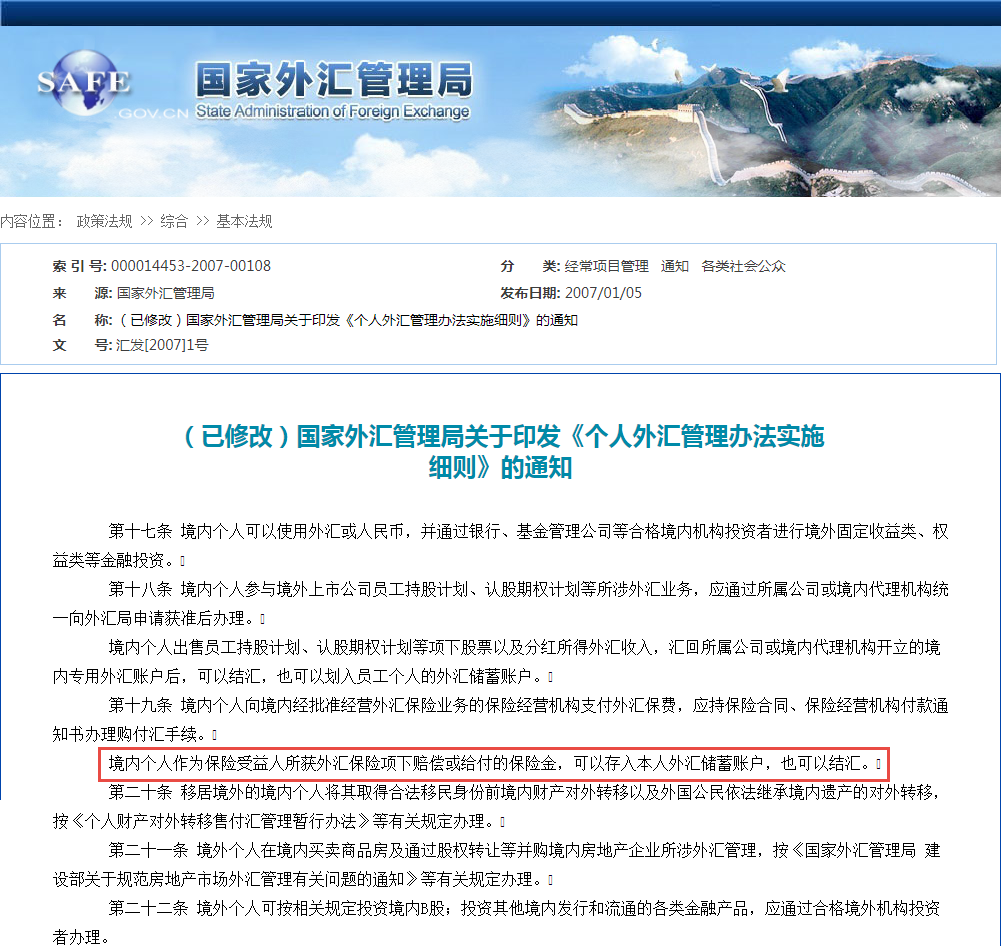

外管局已经明文规定,根据《个人外汇管理办法实施细则》第十九条规定:“境内个人作为保险受益人所获外汇保险项下赔偿或给付的保险金,可以存入本人外汇储蓄账户,也可以结汇。”所以赔偿金汇入款入账没有任何问题,正常做外汇申报即可。

在今年年关时,小编写了一篇关于小朋友的真实理赔案例【别再说小朋友没必要买重疾险了好吗!】在处理这个客户时就是通过电汇的形式入账,客户的15万美元的理赔款是顺利入账的。

04#

香港保险理赔金,回不到中国内地?

不存在的。

港保万事通提醒持有香港保单的朋友,或者正准备赴港投保的内地客户。香港保险无论是售前,售中,售后层面,服务顾问都是投入了大量的精力与时间,保险虽然是无形的金融产品,但是保险顾问、理财师们的服务成本也是很高的,也是有价值的。

温馨提醒:朋友圈转发,恐吓客户的内地保险顾问。造谣传谣的成本真的很高,损人不利己的事情还是少做为好。高知的客户是一群非常有能力,具有独立辨识思维的人群。

无论是香港保险、内地保险、甚至其他国家的保险都有好的保险,都有合适的客户群体,都需要通过保险顾问、理财师的专业解读,合理规划来实现保单客户的利益最大化。

市场虽是个好的市场,但是保险业务人员参差不齐,恶性竞争,兼职人员占一半。希望如上图某文章中的评论一样,内地保险市场的洗牌,能够将没有专业、没有职业操守、没有使命感的人洗出去!

港保万事通发现,在临近年关时,总会有一些抹黑的流言,这些流言当是看得港保万事通黑(wàn)人(liǎn)问(mēng)号(bī)脸。

“香港保险不受内地法律也不受香港法律保护……”

“香港保险甲状腺癌不赔!!!”

“内地居民无法收到香港保险理赔款…..”

最新的这则流言在保险圈内,估计不亚于D&G设计师辱华的传播程度了! D&G事件甚至升华到了外交问题(详细可看外交部回应DG事件);设计师Gabbana若一开始管好了自己的嘴,倒也不至于如此难堪还需要在Instagram此地无银三百两“Not me”……黑客也表示这个锅他们不背,好吗!

这两天陆陆续续有客户给港保万事通发来了一张一模一样的截图,内容如下:

辛苦这位甚至不敢署名的作者刻苦找茬,也只能够是从这即为优点又相较弱势的地方来刁难了。处处漏洞让小编十分怀疑这并不是一个真实客户的抨击,因为抨击得很不真实!这篇文若是不了解香港保险的朋友看到必定是“我去….这产品再好怎么可能去买”,这估计也是作者的终极目的了吧。港保万事通来个大家一一拆解吧。

针对第一句,因为急用钱退保一份几十万的香港保险?敢问你缴了多少年退了多少钱?那么生气的事情居然用“香港保险”四个字含糊带过?以作者的愤怒程度来分析,这份退保的保险得是回本了才不会喷收益的问题吧?众所周知无论香港或内地甚至美国新加坡的重疾险,都不建议中途退保,退保收益是非常低的。那只能当你是投保了分红险,拿保诚隽升为例,趸交10万美元第5年回本。真好奇作者当时的钱是怎么出去的?1.5万美元现金加刷卡上限30多万港币也不够……

01#

第一个闹心点

支票三周左右寄到亲戚家里,支票只能寄香港?

叮!错!!

这位大哥还是大姐,支票只会寄回客户的通讯地址或者选择给自己的经纪或者顾问代交,哪里可以寄到什么….亲戚家??保险公司不至于随便到这种地步吧?给儿子上保险还得证明你儿子是你儿子,把钱拿走不用证明你亲戚是你亲戚??

港保万事通多次协助客户申请理赔,从没遇到过香港保险公司无法将支票邮寄到内地的情况。香港是亚洲地区的自由金融贸易地区,拥有港口贸易,金融贸易的天然优势。除了内地客户,很多外国人都会赴港投保,而香港各大保险公司为了便于全球客户领取保险金,99%都是采取支票邮寄的方式给客户,正如所有内地客户能在家中收到香港保险公司的保单一样,支票也是快递或平邮至客户通讯地址。

02#

第二个闹心点

支票在中国内地银行托收流程复杂,周期较长。

叮!是真的!!!

去年港保万事通文章:【香港保险理赔金受外汇管制汇不到国内?外管局:完全可以!】中有提及关于内地支票托收可能会比较麻烦,甚至会多跑几家银行。所以港保万事通从不建议客户在国内托收,至于流程多复杂?周期多长?真的不清楚。通过港保万事通了解香港保险的朋友,港保万事通必定会有过如下的建议和告知:

1.香港保险+香港储蓄卡=完美组合。

首次赴港投保时,一定办理香港储蓄卡(推荐银行:中国银行,工银亚洲,永隆银行)。客户后续的缴纳保费收、收取理赔金、分红领取等等都一站式搞定。

2.关于香港的支票使用

有了香港银行账户,完全不用担心支票无法兑现。香港银行的柜员机都能够直接存入支票的,除了本人可以存入,他人也能够代存入。到账时限为即时至次日。

3.入账香港银行账户的美元,怎么用?

香港银行卡也有银联标致,可到内地商户,医院等单位刷卡,会产生些许手续费,非最佳推荐!

香港银行卡直接转回内地银行卡,同行也是极短时间到账。像小编开工银亚洲的账户时,银行工作人员会提醒确定具有内地工商银行的银行卡,方便两地银行卡直接互转的。无论换汇什么的,都是极快到账的。

推荐阅读:国内工行如何汇款到自己的工银亚洲账户

03#

第三个闹心点

禁止境外保险退保款、房产、股票汇入中国?

叮!!错!!!!

外管局已经明文规定,根据《个人外汇管理办法实施细则》第十九条规定:“境内个人作为保险受益人所获外汇保险项下赔偿或给付的保险金,可以存入本人外汇储蓄账户,也可以结汇。”所以赔偿金汇入款入账没有任何问题,正常做外汇申报即可。

在今年年关时,小编写了一篇关于小朋友的真实理赔案例【别再说小朋友没必要买重疾险了好吗!】在处理这个客户时就是通过电汇的形式入账,客户的15万美元的理赔款是顺利入账的。

04#

香港保险理赔金,回不到中国内地?

不存在的。

港保万事通提醒持有香港保单的朋友,或者正准备赴港投保的内地客户。香港保险无论是售前,售中,售后层面,服务顾问都是投入了大量的精力与时间,保险虽然是无形的金融产品,但是保险顾问、理财师们的服务成本也是很高的,也是有价值的。

温馨提醒:朋友圈转发,恐吓客户的内地保险顾问。造谣传谣的成本真的很高,损人不利己的事情还是少做为好。高知的客户是一群非常有能力,具有独立辨识思维的人群。

无论是香港保险、内地保险、甚至其他国家的保险都有好的保险,都有合适的客户群体,都需要通过保险顾问、理财师的专业解读,合理规划来实现保单客户的利益最大化。

市场虽是个好的市场,但是保险业务人员参差不齐,恶性竞争,兼职人员占一半。希望如上图某文章中的评论一样,内地保险市场的洗牌,能够将没有专业、没有职业操守、没有使命感的人洗出去!

港保万事通发现,在临近年关时,总会有一些抹黑的流言,这些流言当是看得港保万事通黑(wàn)人(liǎn)问(mēng)号(bī)脸。

“香港保险不受内地法律也不受香港法律保护……”

“香港保险甲状腺癌不赔!!!”

“内地居民无法收到香港保险理赔款…..”

最新的这则流言在保险圈内,估计不亚于D&G设计师辱华的传播程度了! D&G事件甚至升华到了外交问题(详细可看外交部回应DG事件);设计师Gabbana若一开始管好了自己的嘴,倒也不至于如此难堪还需要在Instagram此地无银三百两“Not me”……黑客也表示这个锅他们不背,好吗!

这两天陆陆续续有客户给港保万事通发来了一张一模一样的截图,内容如下:

辛苦这位甚至不敢署名的作者刻苦找茬,也只能够是从这即为优点又相较弱势的地方来刁难了。处处漏洞让小编十分怀疑这并不是一个真实客户的抨击,因为抨击得很不真实!这篇文若是不了解香港保险的朋友看到必定是“我去….这产品再好怎么可能去买”,这估计也是作者的终极目的了吧。港保万事通来个大家一一拆解吧。

针对第一句,因为急用钱退保一份几十万的香港保险?敢问你缴了多少年退了多少钱?那么生气的事情居然用“香港保险”四个字含糊带过?以作者的愤怒程度来分析,这份退保的保险得是回本了才不会喷收益的问题吧?众所周知无论香港或内地甚至美国新加坡的重疾险,都不建议中途退保,退保收益是非常低的。那只能当你是投保了分红险,拿保诚隽升为例,趸交10万美元第5年回本。真好奇作者当时的钱是怎么出去的?1.5万美元现金加刷卡上限30多万港币也不够……

01#

第一个闹心点

支票三周左右寄到亲戚家里,支票只能寄香港?

叮!错!!

这位大哥还是大姐,支票只会寄回客户的通讯地址或者选择给自己的经纪或者顾问代交,哪里可以寄到什么….亲戚家??保险公司不至于随便到这种地步吧?给儿子上保险还得证明你儿子是你儿子,把钱拿走不用证明你亲戚是你亲戚??

港保万事通多次协助客户申请理赔,从没遇到过香港保险公司无法将支票邮寄到内地的情况。香港是亚洲地区的自由金融贸易地区,拥有港口贸易,金融贸易的天然优势。除了内地客户,很多外国人都会赴港投保,而香港各大保险公司为了便于全球客户领取保险金,99%都是采取支票邮寄的方式给客户,正如所有内地客户能在家中收到香港保险公司的保单一样,支票也是快递或平邮至客户通讯地址。

02#

第二个闹心点

支票在中国内地银行托收流程复杂,周期较长。

叮!是真的!!!

去年港保万事通文章:【香港保险理赔金受外汇管制汇不到国内?外管局:完全可以!】中有提及关于内地支票托收可能会比较麻烦,甚至会多跑几家银行。所以港保万事通从不建议客户在国内托收,至于流程多复杂?周期多长?真的不清楚。通过港保万事通了解香港保险的朋友,港保万事通必定会有过如下的建议和告知:

1.香港保险+香港储蓄卡=完美组合。

首次赴港投保时,一定办理香港储蓄卡(推荐银行:中国银行,工银亚洲,永隆银行)。客户后续的缴纳保费收、收取理赔金、分红领取等等都一站式搞定。

2.关于香港的支票使用

有了香港银行账户,完全不用担心支票无法兑现。香港银行的柜员机都能够直接存入支票的,除了本人可以存入,他人也能够代存入。到账时限为即时至次日。

3.入账香港银行账户的美元,怎么用?

香港银行卡也有银联标致,可到内地商户,医院等单位刷卡,会产生些许手续费,非最佳推荐!

香港银行卡直接转回内地银行卡,同行也是极短时间到账。像小编开工银亚洲的账户时,银行工作人员会提醒确定具有内地工商银行的银行卡,方便两地银行卡直接互转的。无论换汇什么的,都是极快到账的。

推荐阅读:国内工行如何汇款到自己的工银亚洲账户

03#

第三个闹心点

禁止境外保险退保款、房产、股票汇入中国?

叮!!错!!!!

外管局已经明文规定,根据《个人外汇管理办法实施细则》第十九条规定:“境内个人作为保险受益人所获外汇保险项下赔偿或给付的保险金,可以存入本人外汇储蓄账户,也可以结汇。”所以赔偿金汇入款入账没有任何问题,正常做外汇申报即可。

在今年年关时,小编写了一篇关于小朋友的真实理赔案例【别再说小朋友没必要买重疾险了好吗!】在处理这个客户时就是通过电汇的形式入账,客户的15万美元的理赔款是顺利入账的。

04#

香港保险理赔金,回不到中国内地?

不存在的。

港保万事通提醒持有香港保单的朋友,或者正准备赴港投保的内地客户。香港保险无论是售前,售中,售后层面,服务顾问都是投入了大量的精力与时间,保险虽然是无形的金融产品,但是保险顾问、理财师们的服务成本也是很高的,也是有价值的。

温馨提醒:朋友圈转发,恐吓客户的内地保险顾问。造谣传谣的成本真的很高,损人不利己的事情还是少做为好。高知的客户是一群非常有能力,具有独立辨识思维的人群。

无论是香港保险、内地保险、甚至其他国家的保险都有好的保险,都有合适的客户群体,都需要通过保险顾问、理财师的专业解读,合理规划来实现保单客户的利益最大化。

市场虽是个好的市场,但是保险业务人员参差不齐,恶性竞争,兼职人员占一半。希望如上图某文章中的评论一样,内地保险市场的洗牌,能够将没有专业、没有职业操守、没有使命感的人洗出去!

港保万事通发现,在临近年关时,总会有一些抹黑的流言,这些流言当是看得港保万事通黑(wàn)人(liǎn)问(mēng)号(bī)脸。

“香港保险不受内地法律也不受香港法律保护……”

“香港保险甲状腺癌不赔!!!”

“内地居民无法收到香港保险理赔款…..”

最新的这则流言在保险圈内,估计不亚于D&G设计师辱华的传播程度了! D&G事件甚至升华到了外交问题(详细可看外交部回应DG事件);设计师Gabbana若一开始管好了自己的嘴,倒也不至于如此难堪还需要在Instagram此地无银三百两“Not me”……黑客也表示这个锅他们不背,好吗!

这两天陆陆续续有客户给港保万事通发来了一张一模一样的截图,内容如下:

辛苦这位甚至不敢署名的作者刻苦找茬,也只能够是从这即为优点又相较弱势的地方来刁难了。处处漏洞让小编十分怀疑这并不是一个真实客户的抨击,因为抨击得很不真实!这篇文若是不了解香港保险的朋友看到必定是“我去….这产品再好怎么可能去买”,这估计也是作者的终极目的了吧。港保万事通来个大家一一拆解吧。

针对第一句,因为急用钱退保一份几十万的香港保险?敢问你缴了多少年退了多少钱?那么生气的事情居然用“香港保险”四个字含糊带过?以作者的愤怒程度来分析,这份退保的保险得是回本了才不会喷收益的问题吧?众所周知无论香港或内地甚至美国新加坡的重疾险,都不建议中途退保,退保收益是非常低的。那只能当你是投保了分红险,拿保诚隽升为例,趸交10万美元第5年回本。真好奇作者当时的钱是怎么出去的?1.5万美元现金加刷卡上限30多万港币也不够……

01#

第一个闹心点

支票三周左右寄到亲戚家里,支票只能寄香港?

叮!错!!

这位大哥还是大姐,支票只会寄回客户的通讯地址或者选择给自己的经纪或者顾问代交,哪里可以寄到什么….亲戚家??保险公司不至于随便到这种地步吧?给儿子上保险还得证明你儿子是你儿子,把钱拿走不用证明你亲戚是你亲戚??

港保万事通多次协助客户申请理赔,从没遇到过香港保险公司无法将支票邮寄到内地的情况。香港是亚洲地区的自由金融贸易地区,拥有港口贸易,金融贸易的天然优势。除了内地客户,很多外国人都会赴港投保,而香港各大保险公司为了便于全球客户领取保险金,99%都是采取支票邮寄的方式给客户,正如所有内地客户能在家中收到香港保险公司的保单一样,支票也是快递或平邮至客户通讯地址。

02#

第二个闹心点

支票在中国内地银行托收流程复杂,周期较长。

叮!是真的!!!

去年港保万事通文章:【香港保险理赔金受外汇管制汇不到国内?外管局:完全可以!】中有提及关于内地支票托收可能会比较麻烦,甚至会多跑几家银行。所以港保万事通从不建议客户在国内托收,至于流程多复杂?周期多长?真的不清楚。通过港保万事通了解香港保险的朋友,港保万事通必定会有过如下的建议和告知:

1.香港保险+香港储蓄卡=完美组合。

首次赴港投保时,一定办理香港储蓄卡(推荐银行:中国银行,工银亚洲,永隆银行)。客户后续的缴纳保费收、收取理赔金、分红领取等等都一站式搞定。

2.关于香港的支票使用

有了香港银行账户,完全不用担心支票无法兑现。香港银行的柜员机都能够直接存入支票的,除了本人可以存入,他人也能够代存入。到账时限为即时至次日。

3.入账香港银行账户的美元,怎么用?

香港银行卡也有银联标致,可到内地商户,医院等单位刷卡,会产生些许手续费,非最佳推荐!

香港银行卡直接转回内地银行卡,同行也是极短时间到账。像小编开工银亚洲的账户时,银行工作人员会提醒确定具有内地工商银行的银行卡,方便两地银行卡直接互转的。无论换汇什么的,都是极快到账的。

推荐阅读:国内工行如何汇款到自己的工银亚洲账户

03#

第三个闹心点

禁止境外保险退保款、房产、股票汇入中国?

叮!!错!!!!

外管局已经明文规定,根据《个人外汇管理办法实施细则》第十九条规定:“境内个人作为保险受益人所获外汇保险项下赔偿或给付的保险金,可以存入本人外汇储蓄账户,也可以结汇。”所以赔偿金汇入款入账没有任何问题,正常做外汇申报即可。

在今年年关时,小编写了一篇关于小朋友的真实理赔案例【别再说小朋友没必要买重疾险了好吗!】在处理这个客户时就是通过电汇的形式入账,客户的15万美元的理赔款是顺利入账的。

04#

香港保险理赔金,回不到中国内地?

不存在的。

港保万事通提醒持有香港保单的朋友,或者正准备赴港投保的内地客户。香港保险无论是售前,售中,售后层面,服务顾问都是投入了大量的精力与时间,保险虽然是无形的金融产品,但是保险顾问、理财师们的服务成本也是很高的,也是有价值的。

温馨提醒:朋友圈转发,恐吓客户的内地保险顾问。造谣传谣的成本真的很高,损人不利己的事情还是少做为好。高知的客户是一群非常有能力,具有独立辨识思维的人群。

无论是香港保险、内地保险、甚至其他国家的保险都有好的保险,都有合适的客户群体,都需要通过保险顾问、理财师的专业解读,合理规划来实现保单客户的利益最大化。

市场虽是个好的市场,但是保险业务人员参差不齐,恶性竞争,兼职人员占一半。希望如上图某文章中的评论一样,内地保险市场的洗牌,能够将没有专业、没有职业操守、没有使命感的人洗出去!

粤ICP备18027688号

粤ICP备18027688号