即可开始对话

400-688-6130

今天就用通俗易懂的方式来讲讲储蓄分红险,让大家秒懂!

看完还是不懂的,留言或私信,港保万事通将一一解答。

北大教授王辉之前应用过一组数据,算的是把小孩从出生培养到大学毕业的成本。

北京的育儿成本高居首位,这里所统计的均未包含出国留学或其他高级技术培养。

在孩子大学的阶段费用大概在15万左右,而后要继续深造那费用在15-80万不等。

那么我们应该如何提前帮孩子规划好教育金的专款呢?通过什么方式来准备这笔专款呢?

而储蓄分红险的使用后是否还能满足小孩未来人生的其他需求呢?

这款储蓄分红险,不仅能够覆盖孩子的教育金补充费用,还能够覆盖到孩子的老年甚至孩子的下一代。

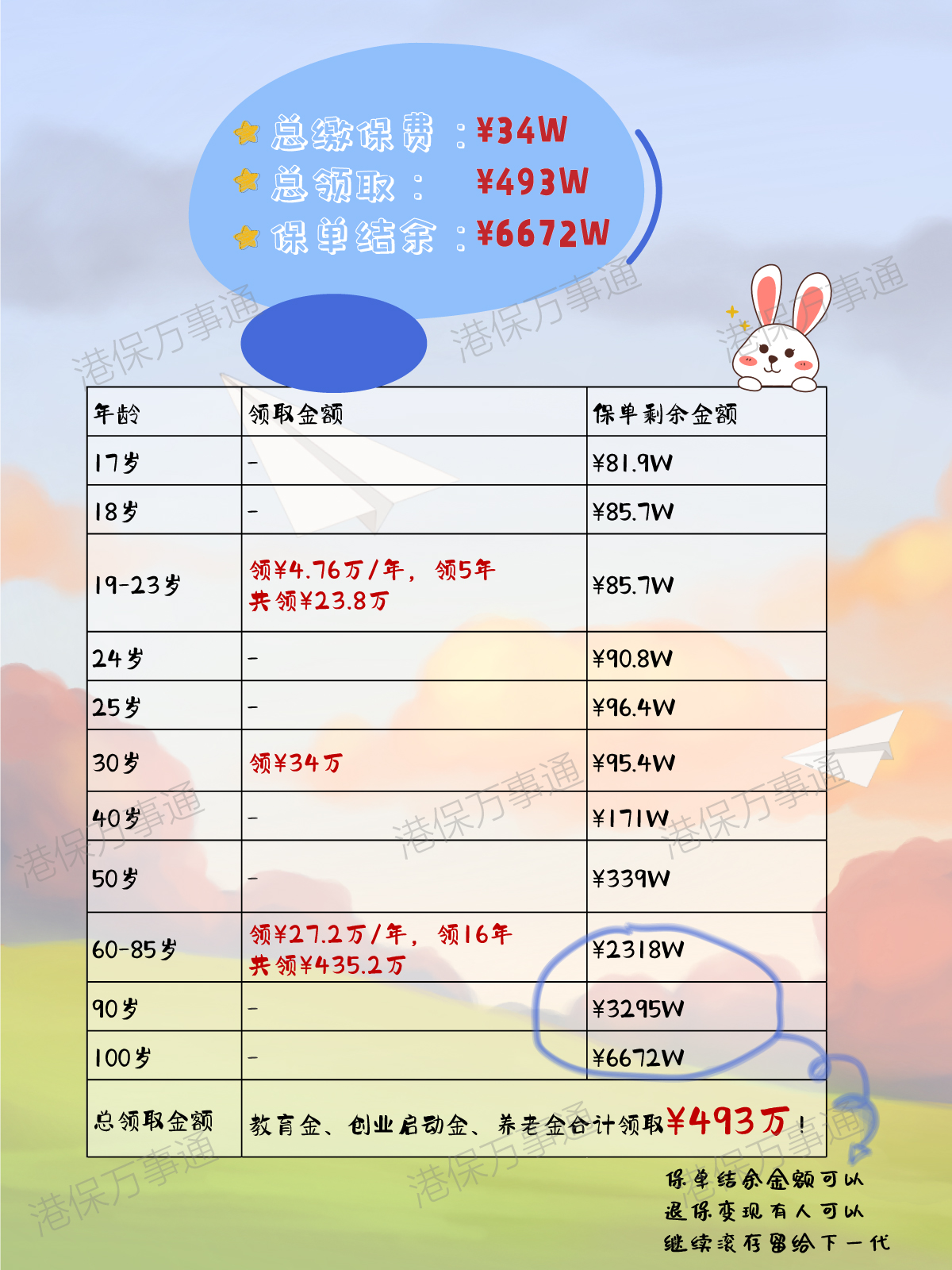

这里港保万事通给到大家一组提取数据,简单地跟大家看一下如何来解决这些问题。

这组数据所对应的保单,预期收益率是复利的6.89%。

复利可谓是yyds!简单来说就是利滚利,那可比单利香得多。

按照图中提取方式:

① 教育金补充

小孩上大学期间,每年提取¥4.76W,连续提5年,总提取金额¥23.8W。

② 创业启动金

到30岁时如有创业需求,可以从保单当中一笔过提取¥34W作为创业启动金。

③养老金补充

60岁到85岁这十六年间,每年领取¥27.2万。养老金总领取¥435.2万。

④下一代传承

在85岁领取完保单结余是2318万,受保人可以选择转换受保人继续滚存、也可以选择退保,灵活性非常高。

要注意的是,这组提取数据,不是固定的,这是港保万事通根据客户的要求设计提领的,更多合适自己的提领方式,可以私信或者微信:bbcf88索取。

那我们给宝宝存钱,为什么要选储蓄分红保险?

①定期存款→收益低

②银行理财→到期前不可赎回,流动性差

③股票→高风险

储蓄分红险买的更多是安心,这是其他任何金融产品,都给不了的。

用现有的储蓄能力来提前筹备未来的专款

那我们要怎么挑选这些储蓄类型的保险呢?

挑选的原则是:

①不仅要安全,拿到手的钱还要多。如果你交10W只能领12W,那完全没必要。

②能保证一定的现金流,有十万火急的事,也能拿一笔钱救急。

③产品灵活性要高,人的想法都是会变的,产品要能够根据自己的意愿来调整最好。

总交保费¥34W!

阶段总提取¥493w!!

保单账户剩余¥6672W!!!

保单账户余额可以退保提领出来,也可以继续转换受保人,供下一代使用!!

保单不论传承、或者是领取都非常灵活。

这是非常优秀了!!

今天就用通俗易懂的方式来讲讲储蓄分红险,让大家秒懂!

看完还是不懂的,留言或私信,港保万事通将一一解答。

北大教授王辉之前应用过一组数据,算的是把小孩从出生培养到大学毕业的成本。

北京的育儿成本高居首位,这里所统计的均未包含出国留学或其他高级技术培养。

在孩子大学的阶段费用大概在15万左右,而后要继续深造那费用在15-80万不等。

那么我们应该如何提前帮孩子规划好教育金的专款呢?通过什么方式来准备这笔专款呢?

而储蓄分红险的使用后是否还能满足小孩未来人生的其他需求呢?

这款储蓄分红险,不仅能够覆盖孩子的教育金补充费用,还能够覆盖到孩子的老年甚至孩子的下一代。

这里港保万事通给到大家一组提取数据,简单地跟大家看一下如何来解决这些问题。

这组数据所对应的保单,预期收益率是复利的6.89%。

复利可谓是yyds!简单来说就是利滚利,那可比单利香得多。

按照图中提取方式:

① 教育金补充

小孩上大学期间,每年提取¥4.76W,连续提5年,总提取金额¥23.8W。

② 创业启动金

到30岁时如有创业需求,可以从保单当中一笔过提取¥34W作为创业启动金。

③养老金补充

60岁到85岁这十六年间,每年领取¥27.2万。养老金总领取¥435.2万。

④下一代传承

在85岁领取完保单结余是2318万,受保人可以选择转换受保人继续滚存、也可以选择退保,灵活性非常高。

要注意的是,这组提取数据,不是固定的,这是港保万事通根据客户的要求设计提领的,更多合适自己的提领方式,可以私信或者微信:bbcf88索取。

那我们给宝宝存钱,为什么要选储蓄分红保险?

①定期存款→收益低

②银行理财→到期前不可赎回,流动性差

③股票→高风险

储蓄分红险买的更多是安心,这是其他任何金融产品,都给不了的。

用现有的储蓄能力来提前筹备未来的专款

那我们要怎么挑选这些储蓄类型的保险呢?

挑选的原则是:

①不仅要安全,拿到手的钱还要多。如果你交10W只能领12W,那完全没必要。

②能保证一定的现金流,有十万火急的事,也能拿一笔钱救急。

③产品灵活性要高,人的想法都是会变的,产品要能够根据自己的意愿来调整最好。

总交保费¥34W!

阶段总提取¥493w!!

保单账户剩余¥6672W!!!

保单账户余额可以退保提领出来,也可以继续转换受保人,供下一代使用!!

保单不论传承、或者是领取都非常灵活。

这是非常优秀了!!

今天就用通俗易懂的方式来讲讲储蓄分红险,让大家秒懂!

看完还是不懂的,留言或私信,港保万事通将一一解答。

北大教授王辉之前应用过一组数据,算的是把小孩从出生培养到大学毕业的成本。

北京的育儿成本高居首位,这里所统计的均未包含出国留学或其他高级技术培养。

在孩子大学的阶段费用大概在15万左右,而后要继续深造那费用在15-80万不等。

那么我们应该如何提前帮孩子规划好教育金的专款呢?通过什么方式来准备这笔专款呢?

而储蓄分红险的使用后是否还能满足小孩未来人生的其他需求呢?

这款储蓄分红险,不仅能够覆盖孩子的教育金补充费用,还能够覆盖到孩子的老年甚至孩子的下一代。

这里港保万事通给到大家一组提取数据,简单地跟大家看一下如何来解决这些问题。

这组数据所对应的保单,预期收益率是复利的6.89%。

复利可谓是yyds!简单来说就是利滚利,那可比单利香得多。

按照图中提取方式:

① 教育金补充

小孩上大学期间,每年提取¥4.76W,连续提5年,总提取金额¥23.8W。

② 创业启动金

到30岁时如有创业需求,可以从保单当中一笔过提取¥34W作为创业启动金。

③养老金补充

60岁到85岁这十六年间,每年领取¥27.2万。养老金总领取¥435.2万。

④下一代传承

在85岁领取完保单结余是2318万,受保人可以选择转换受保人继续滚存、也可以选择退保,灵活性非常高。

要注意的是,这组提取数据,不是固定的,这是港保万事通根据客户的要求设计提领的,更多合适自己的提领方式,可以私信或者微信:bbcf88索取。

那我们给宝宝存钱,为什么要选储蓄分红保险?

①定期存款→收益低

②银行理财→到期前不可赎回,流动性差

③股票→高风险

储蓄分红险买的更多是安心,这是其他任何金融产品,都给不了的。

用现有的储蓄能力来提前筹备未来的专款

那我们要怎么挑选这些储蓄类型的保险呢?

挑选的原则是:

①不仅要安全,拿到手的钱还要多。如果你交10W只能领12W,那完全没必要。

②能保证一定的现金流,有十万火急的事,也能拿一笔钱救急。

③产品灵活性要高,人的想法都是会变的,产品要能够根据自己的意愿来调整最好。

总交保费¥34W!

阶段总提取¥493w!!

保单账户剩余¥6672W!!!

保单账户余额可以退保提领出来,也可以继续转换受保人,供下一代使用!!

保单不论传承、或者是领取都非常灵活。

这是非常优秀了!!

今天就用通俗易懂的方式来讲讲储蓄分红险,让大家秒懂!

看完还是不懂的,留言或私信,港保万事通将一一解答。

北大教授王辉之前应用过一组数据,算的是把小孩从出生培养到大学毕业的成本。

北京的育儿成本高居首位,这里所统计的均未包含出国留学或其他高级技术培养。

在孩子大学的阶段费用大概在15万左右,而后要继续深造那费用在15-80万不等。

那么我们应该如何提前帮孩子规划好教育金的专款呢?通过什么方式来准备这笔专款呢?

而储蓄分红险的使用后是否还能满足小孩未来人生的其他需求呢?

这款储蓄分红险,不仅能够覆盖孩子的教育金补充费用,还能够覆盖到孩子的老年甚至孩子的下一代。

这里港保万事通给到大家一组提取数据,简单地跟大家看一下如何来解决这些问题。

这组数据所对应的保单,预期收益率是复利的6.89%。

复利可谓是yyds!简单来说就是利滚利,那可比单利香得多。

按照图中提取方式:

① 教育金补充

小孩上大学期间,每年提取¥4.76W,连续提5年,总提取金额¥23.8W。

② 创业启动金

到30岁时如有创业需求,可以从保单当中一笔过提取¥34W作为创业启动金。

③养老金补充

60岁到85岁这十六年间,每年领取¥27.2万。养老金总领取¥435.2万。

④下一代传承

在85岁领取完保单结余是2318万,受保人可以选择转换受保人继续滚存、也可以选择退保,灵活性非常高。

要注意的是,这组提取数据,不是固定的,这是港保万事通根据客户的要求设计提领的,更多合适自己的提领方式,可以私信或者微信:bbcf88索取。

那我们给宝宝存钱,为什么要选储蓄分红保险?

①定期存款→收益低

②银行理财→到期前不可赎回,流动性差

③股票→高风险

储蓄分红险买的更多是安心,这是其他任何金融产品,都给不了的。

用现有的储蓄能力来提前筹备未来的专款

那我们要怎么挑选这些储蓄类型的保险呢?

挑选的原则是:

①不仅要安全,拿到手的钱还要多。如果你交10W只能领12W,那完全没必要。

②能保证一定的现金流,有十万火急的事,也能拿一笔钱救急。

③产品灵活性要高,人的想法都是会变的,产品要能够根据自己的意愿来调整最好。

总交保费¥34W!

阶段总提取¥493w!!

保单账户剩余¥6672W!!!

保单账户余额可以退保提领出来,也可以继续转换受保人,供下一代使用!!

保单不论传承、或者是领取都非常灵活。

这是非常优秀了!!

粤ICP备18027688号

粤ICP备18027688号