即可开始对话

400-688-6130

多元货币计划,指的储蓄保单能够提供多种货币给客户行转换。客户可以根据自身需求,适时更换保单币种以供使用。甚至有些保单能够拥有多重账户,同时持有两种货币。多元货币计划非常适合计划孩子留学、移民、海外退休养老等这类型客户配置。一份保单就能满足客户多元资产配置的需求。

多元货币计划实际是去年6月份友邦首创的储蓄计划,随后保诚、安盛、宏利都上新了多元货币计划,而本月友邦更新至盈御多元货币计划2。咨询多元货币计划的客户越来越多,每个客户在意的细节也有所不同,今天跟大家汇总这四家多元货币计划,看看哪一款更是你的菜。

01#

产品特性

1.友邦AIA-盈御多元货币计划2

设有整付、3年(限时)、5年缴付期

设有保单拆分选项,满足财富传承。

延迟缴交保费权益

红利、分红解锁Q

多达7种货币转换

2.安盛AXA-

设有2年(限时)、5年、10年缴付期

保单货币选择多达9种

无限次保单货币转换

双重货币账户

弹性延续 无数次更换受保人

3.宏利-环球货币计划

多达七种保单货币可供选择

长达两年的保费假期

货币转换权益

终期红利锁定

4.保诚-

设有3年、5年缴费期

人民币保单长线收益率高达7.15%

投保人意外身故保障

02#

多元储蓄产品特点对比

1.缴费年期

整付/2年/3年/5年/10年,整付保费就友邦的盈御2和宏利的环球货币能有。安盛的2年期和友邦的3年期都是限时限量发售,选择这两个缴费期的朋友投保前先跟你的顾问确认好哈!5年期缴费的标准年期,每家都有。选择10年期缴费的看安盛和宏利。

2.货币选择

主流的美元、人民币、港币、英镑、澳元、加元大家都有;安盛独有欧元;安盛万通宏利有新加坡元,目前涵盖币种最多的是安盛挚汇储蓄计划。

上个月有一个投保的客户就是在法国生活了比较长一段时间回国的,配置港澳储蓄险作养老储备,看到安盛挚汇涵盖到欧元,果断选择了挚汇;因为她知道自己老了要么在国内,要么在法国。有目标的客户,比较好选择;目标不够清晰的小伙伴可以继续后往看,结合其他产品特性再决定。

3.货币转换选项

这个选项其实就是这个多元货币保单和普通储蓄险的最大区别。客户可以根据自身需求,适时更换保单币种以供使用。

这四款多元货币计划都能够实现全部货币转换和部分货币转换。

部分转换相当于你一张保单能有多重账户,同时持有两种货币或以上。多元货币计划非常适合计划孩子留学、移民、海外退休养老、海外资产配置等这类型客户配置。一份保单就能满足客户多元资产配置的需求。

4.锁定选项及解锁选项

①锁定选项

锁定选项是提升保单的保证成分。锁定选项是将保单非保证的收益进行部分锁定,锁定后的金额会成为保证收益,这部分的保证金额会以非保证的利率滚存声息。

安盛和保诚,在保单第10年度就可以进行锁定。其中安盛挚汇可以累计无上限锁定,保诚隽富则是累计总比不超过50%。

友邦、宏利则是在保单第15年度才能进行锁定。友邦盈御多元货币2能够锁定无上限,宏利环球货币计划跟保诚一样累计总比不超50%。

②解锁选项

在友邦盈御多元货币计划2出来之前呢,大家都只能锁不能解。盈御2相当于出了一颗“后悔药”,保证的滚存利率肯定不会比非保证的高,那客户在把收益锁定成保证后觉得利率不够高想重新入场这个解锁选项就能派上用场。

要注意的是:在分红锁定后再解锁,保单价值一定是比原保单价值低的。所以锁与不锁,考虑清楚再决定。

5.延长缴费宽限期

保诚是在失业的情况下可以延长365天的缴费期限。

友邦和安盛是在指定的重大事件下如失业、结婚、生娃、买房可以延长365天的缴费期限。

宏利则是设立了保费假期,最长可申请两年保费假期,保费假期期间暂停派发年终红利。

6.后备受保人

这四款产品都能够在保单第1个年度之后,无限次更换受保人且保障至最新受保人终身。

但是设立后备受保人(第二受保人)宏利是没有这个选项的。

设立后备受保人,友邦盈御2、保诚隽富是在保单第1个年度就可以设立,安盛挚汇是在保单第3个年后完结后可以设立。

7.身故保险赔偿支付选项

这个就是我们总说的“小信托”,客户可以选择在离世时把身故赔偿金一笔过给到后代,也可以选择分期给付。灵活支付身故赔偿金以防后代挥霍。

8.意外身故赔偿

安盛没有此选项,友邦只适用于第1个年度,宏利和保诚适用于首5个年度。

意外身故赔偿是在指定时间内,若受保人发生意外不幸身故,则支付已交保费的总和。友邦上限10万美元,宏利、保诚上限12.5万美元。

9.其他特点

除了综上的产品特点,安盛还设有恩恤保险赔偿、友邦和保诚设有学术优异奖。其他如果在表格或文章内没提到的,可以私信或者留言了解。

03#

多元储蓄收益率对比

货币太多了,这里我单拎美元保单5年期和10年期、人民币保单5年期和10年期,这两个币种的收益率是当中最高的,如果对其他货币的收益率感兴趣的小伙伴可以私信我。

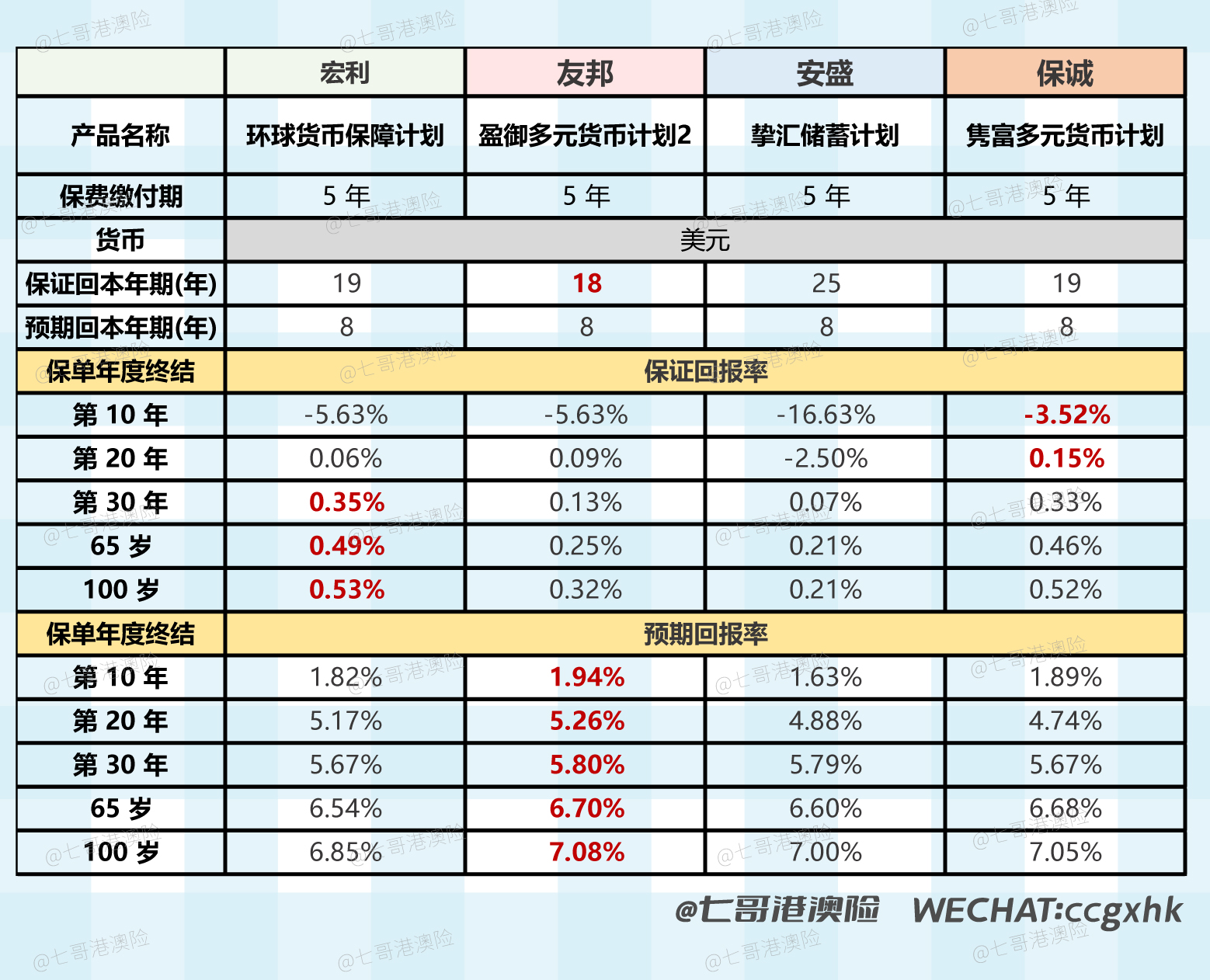

1.美元保单-5年期

五年期预期回本期友邦盈御2为两年,所有计划都是8年预期回本。

保证回报率前期保诚隽富较高,后期宏利环球货币计划较高。整体预期回报率盈御2更有优势。

2.美元保单-10年期

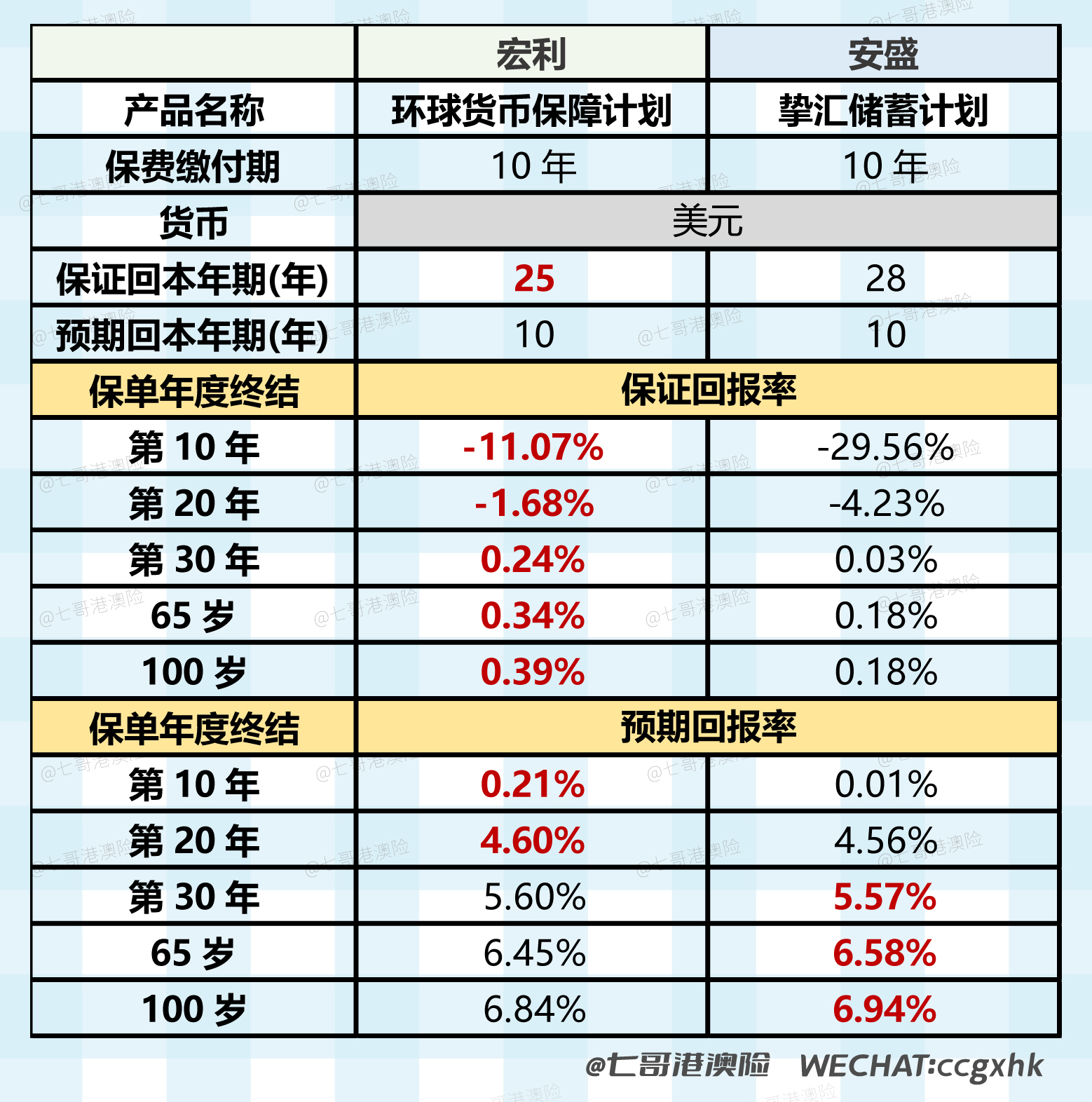

10年期的美元保单只有挚汇和环球货币计划,保证回本率年期及保证收益率都是宏利的环球货币计划较有优势,预期回报率挚汇会稍高一些。

3.人民币保单-5年期

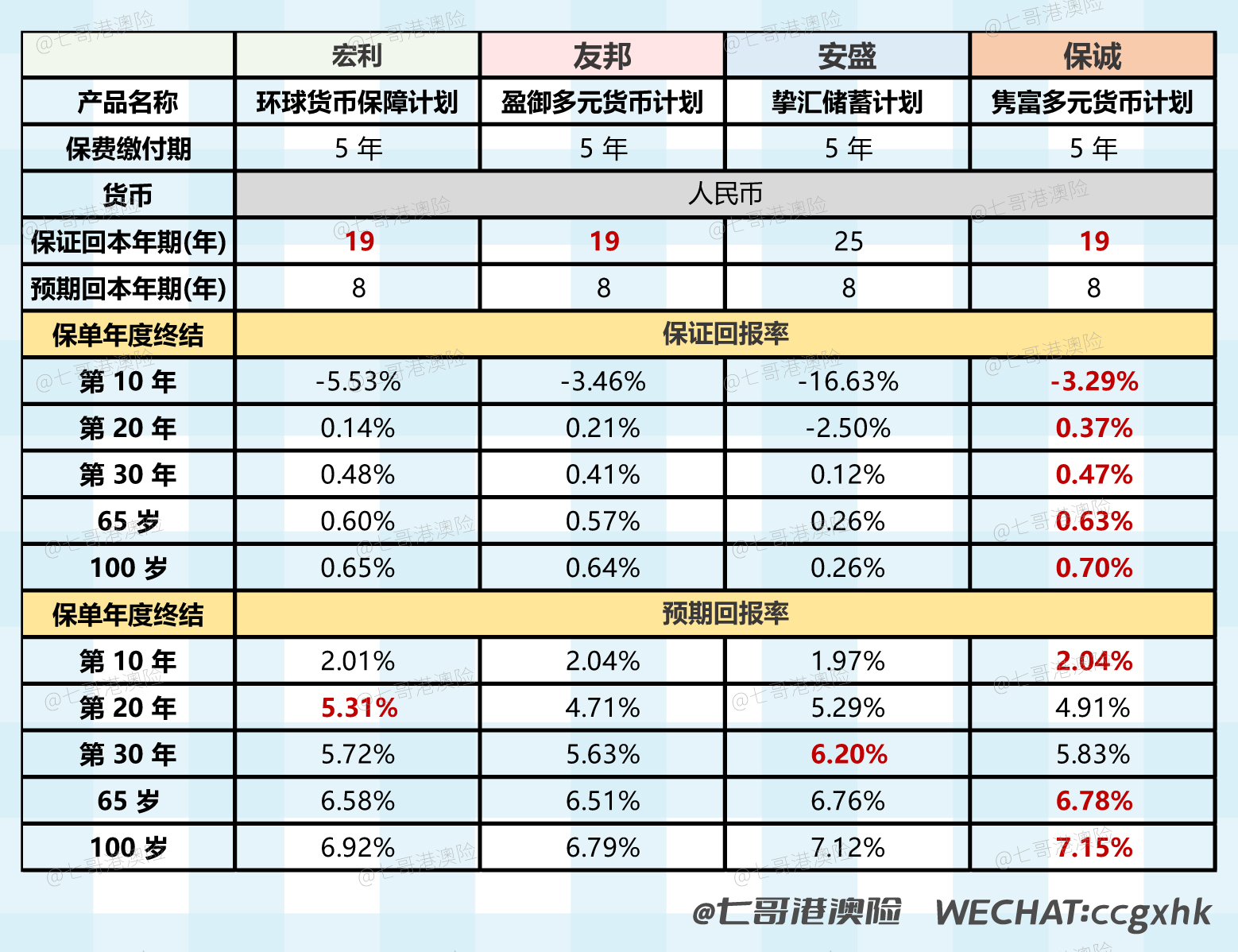

五年期的人民币保单,不管保证部分或是预期部分,保诚隽富会比较有优势。

4.人民币保单-10年期

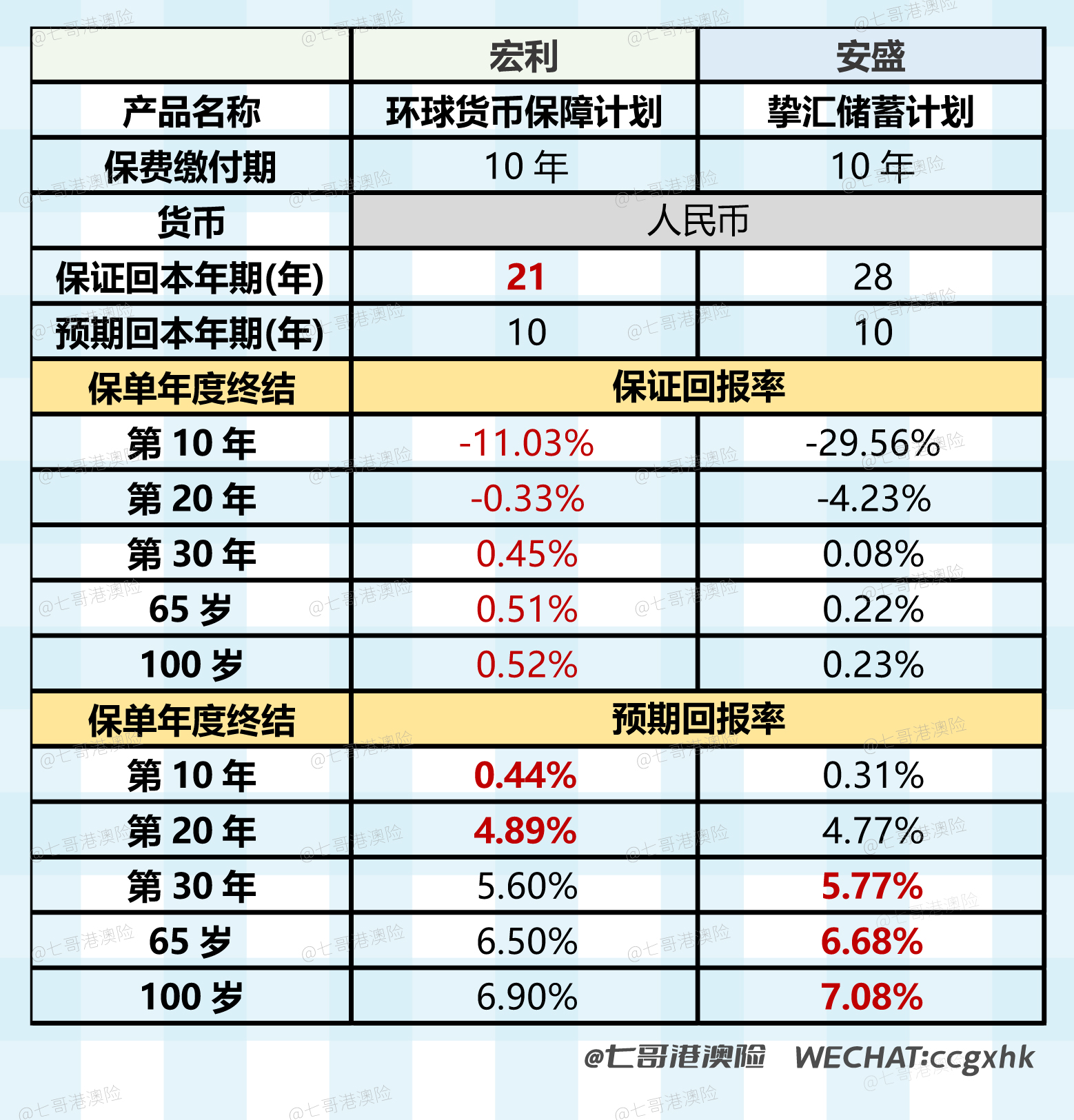

宏利环球货币保证回本期及保证IRR、早期的预期回报率更有优势。安盛挚汇则是中长期的预期回报率更胜一筹。

多元货币计划,指的储蓄保单能够提供多种货币给客户行转换。客户可以根据自身需求,适时更换保单币种以供使用。甚至有些保单能够拥有多重账户,同时持有两种货币。多元货币计划非常适合计划孩子留学、移民、海外退休养老等这类型客户配置。一份保单就能满足客户多元资产配置的需求。

多元货币计划实际是去年6月份友邦首创的储蓄计划,随后保诚、安盛、宏利都上新了多元货币计划,而本月友邦更新至盈御多元货币计划2。咨询多元货币计划的客户越来越多,每个客户在意的细节也有所不同,今天跟大家汇总这四家多元货币计划,看看哪一款更是你的菜。

01#

产品特性

1.友邦AIA-盈御多元货币计划2

设有整付、3年(限时)、5年缴付期

设有保单拆分选项,满足财富传承。

延迟缴交保费权益

红利、分红解锁Q

多达7种货币转换

2.安盛AXA-

设有2年(限时)、5年、10年缴付期

保单货币选择多达9种

无限次保单货币转换

双重货币账户

弹性延续 无数次更换受保人

3.宏利-环球货币计划

多达七种保单货币可供选择

长达两年的保费假期

货币转换权益

终期红利锁定

4.保诚-

设有3年、5年缴费期

人民币保单长线收益率高达7.15%

投保人意外身故保障

02#

多元储蓄产品特点对比

1.缴费年期

整付/2年/3年/5年/10年,整付保费就友邦的盈御2和宏利的环球货币能有。安盛的2年期和友邦的3年期都是限时限量发售,选择这两个缴费期的朋友投保前先跟你的顾问确认好哈!5年期缴费的标准年期,每家都有。选择10年期缴费的看安盛和宏利。

2.货币选择

主流的美元、人民币、港币、英镑、澳元、加元大家都有;安盛独有欧元;安盛万通宏利有新加坡元,目前涵盖币种最多的是安盛挚汇储蓄计划。

上个月有一个投保的客户就是在法国生活了比较长一段时间回国的,配置港澳储蓄险作养老储备,看到安盛挚汇涵盖到欧元,果断选择了挚汇;因为她知道自己老了要么在国内,要么在法国。有目标的客户,比较好选择;目标不够清晰的小伙伴可以继续后往看,结合其他产品特性再决定。

3.货币转换选项

这个选项其实就是这个多元货币保单和普通储蓄险的最大区别。客户可以根据自身需求,适时更换保单币种以供使用。

这四款多元货币计划都能够实现全部货币转换和部分货币转换。

部分转换相当于你一张保单能有多重账户,同时持有两种货币或以上。多元货币计划非常适合计划孩子留学、移民、海外退休养老、海外资产配置等这类型客户配置。一份保单就能满足客户多元资产配置的需求。

4.锁定选项及解锁选项

①锁定选项

锁定选项是提升保单的保证成分。锁定选项是将保单非保证的收益进行部分锁定,锁定后的金额会成为保证收益,这部分的保证金额会以非保证的利率滚存声息。

安盛和保诚,在保单第10年度就可以进行锁定。其中安盛挚汇可以累计无上限锁定,保诚隽富则是累计总比不超过50%。

友邦、宏利则是在保单第15年度才能进行锁定。友邦盈御多元货币2能够锁定无上限,宏利环球货币计划跟保诚一样累计总比不超50%。

②解锁选项

在友邦盈御多元货币计划2出来之前呢,大家都只能锁不能解。盈御2相当于出了一颗“后悔药”,保证的滚存利率肯定不会比非保证的高,那客户在把收益锁定成保证后觉得利率不够高想重新入场这个解锁选项就能派上用场。

要注意的是:在分红锁定后再解锁,保单价值一定是比原保单价值低的。所以锁与不锁,考虑清楚再决定。

5.延长缴费宽限期

保诚是在失业的情况下可以延长365天的缴费期限。

友邦和安盛是在指定的重大事件下如失业、结婚、生娃、买房可以延长365天的缴费期限。

宏利则是设立了保费假期,最长可申请两年保费假期,保费假期期间暂停派发年终红利。

6.后备受保人

这四款产品都能够在保单第1个年度之后,无限次更换受保人且保障至最新受保人终身。

但是设立后备受保人(第二受保人)宏利是没有这个选项的。

设立后备受保人,友邦盈御2、保诚隽富是在保单第1个年度就可以设立,安盛挚汇是在保单第3个年后完结后可以设立。

7.身故保险赔偿支付选项

这个就是我们总说的“小信托”,客户可以选择在离世时把身故赔偿金一笔过给到后代,也可以选择分期给付。灵活支付身故赔偿金以防后代挥霍。

8.意外身故赔偿

安盛没有此选项,友邦只适用于第1个年度,宏利和保诚适用于首5个年度。

意外身故赔偿是在指定时间内,若受保人发生意外不幸身故,则支付已交保费的总和。友邦上限10万美元,宏利、保诚上限12.5万美元。

9.其他特点

除了综上的产品特点,安盛还设有恩恤保险赔偿、友邦和保诚设有学术优异奖。其他如果在表格或文章内没提到的,可以私信或者留言了解。

03#

多元储蓄收益率对比

货币太多了,这里我单拎美元保单5年期和10年期、人民币保单5年期和10年期,这两个币种的收益率是当中最高的,如果对其他货币的收益率感兴趣的小伙伴可以私信我。

1.美元保单-5年期

五年期预期回本期友邦盈御2为两年,所有计划都是8年预期回本。

保证回报率前期保诚隽富较高,后期宏利环球货币计划较高。整体预期回报率盈御2更有优势。

2.美元保单-10年期

10年期的美元保单只有挚汇和环球货币计划,保证回本率年期及保证收益率都是宏利的环球货币计划较有优势,预期回报率挚汇会稍高一些。

3.人民币保单-5年期

五年期的人民币保单,不管保证部分或是预期部分,保诚隽富会比较有优势。

4.人民币保单-10年期

宏利环球货币保证回本期及保证IRR、早期的预期回报率更有优势。安盛挚汇则是中长期的预期回报率更胜一筹。

多元货币计划,指的储蓄保单能够提供多种货币给客户行转换。客户可以根据自身需求,适时更换保单币种以供使用。甚至有些保单能够拥有多重账户,同时持有两种货币。多元货币计划非常适合计划孩子留学、移民、海外退休养老等这类型客户配置。一份保单就能满足客户多元资产配置的需求。

多元货币计划实际是去年6月份友邦首创的储蓄计划,随后保诚、安盛、宏利都上新了多元货币计划,而本月友邦更新至盈御多元货币计划2。咨询多元货币计划的客户越来越多,每个客户在意的细节也有所不同,今天跟大家汇总这四家多元货币计划,看看哪一款更是你的菜。

01#

产品特性

1.友邦AIA-盈御多元货币计划2

设有整付、3年(限时)、5年缴付期

设有保单拆分选项,满足财富传承。

延迟缴交保费权益

红利、分红解锁Q

多达7种货币转换

2.安盛AXA-

设有2年(限时)、5年、10年缴付期

保单货币选择多达9种

无限次保单货币转换

双重货币账户

弹性延续 无数次更换受保人

3.宏利-环球货币计划

多达七种保单货币可供选择

长达两年的保费假期

货币转换权益

终期红利锁定

4.保诚-

设有3年、5年缴费期

人民币保单长线收益率高达7.15%

投保人意外身故保障

02#

多元储蓄产品特点对比

1.缴费年期

整付/2年/3年/5年/10年,整付保费就友邦的盈御2和宏利的环球货币能有。安盛的2年期和友邦的3年期都是限时限量发售,选择这两个缴费期的朋友投保前先跟你的顾问确认好哈!5年期缴费的标准年期,每家都有。选择10年期缴费的看安盛和宏利。

2.货币选择

主流的美元、人民币、港币、英镑、澳元、加元大家都有;安盛独有欧元;安盛万通宏利有新加坡元,目前涵盖币种最多的是安盛挚汇储蓄计划。

上个月有一个投保的客户就是在法国生活了比较长一段时间回国的,配置港澳储蓄险作养老储备,看到安盛挚汇涵盖到欧元,果断选择了挚汇;因为她知道自己老了要么在国内,要么在法国。有目标的客户,比较好选择;目标不够清晰的小伙伴可以继续后往看,结合其他产品特性再决定。

3.货币转换选项

这个选项其实就是这个多元货币保单和普通储蓄险的最大区别。客户可以根据自身需求,适时更换保单币种以供使用。

这四款多元货币计划都能够实现全部货币转换和部分货币转换。

部分转换相当于你一张保单能有多重账户,同时持有两种货币或以上。多元货币计划非常适合计划孩子留学、移民、海外退休养老、海外资产配置等这类型客户配置。一份保单就能满足客户多元资产配置的需求。

4.锁定选项及解锁选项

①锁定选项

锁定选项是提升保单的保证成分。锁定选项是将保单非保证的收益进行部分锁定,锁定后的金额会成为保证收益,这部分的保证金额会以非保证的利率滚存声息。

安盛和保诚,在保单第10年度就可以进行锁定。其中安盛挚汇可以累计无上限锁定,保诚隽富则是累计总比不超过50%。

友邦、宏利则是在保单第15年度才能进行锁定。友邦盈御多元货币2能够锁定无上限,宏利环球货币计划跟保诚一样累计总比不超50%。

②解锁选项

在友邦盈御多元货币计划2出来之前呢,大家都只能锁不能解。盈御2相当于出了一颗“后悔药”,保证的滚存利率肯定不会比非保证的高,那客户在把收益锁定成保证后觉得利率不够高想重新入场这个解锁选项就能派上用场。

要注意的是:在分红锁定后再解锁,保单价值一定是比原保单价值低的。所以锁与不锁,考虑清楚再决定。

5.延长缴费宽限期

保诚是在失业的情况下可以延长365天的缴费期限。

友邦和安盛是在指定的重大事件下如失业、结婚、生娃、买房可以延长365天的缴费期限。

宏利则是设立了保费假期,最长可申请两年保费假期,保费假期期间暂停派发年终红利。

6.后备受保人

这四款产品都能够在保单第1个年度之后,无限次更换受保人且保障至最新受保人终身。

但是设立后备受保人(第二受保人)宏利是没有这个选项的。

设立后备受保人,友邦盈御2、保诚隽富是在保单第1个年度就可以设立,安盛挚汇是在保单第3个年后完结后可以设立。

7.身故保险赔偿支付选项

这个就是我们总说的“小信托”,客户可以选择在离世时把身故赔偿金一笔过给到后代,也可以选择分期给付。灵活支付身故赔偿金以防后代挥霍。

8.意外身故赔偿

安盛没有此选项,友邦只适用于第1个年度,宏利和保诚适用于首5个年度。

意外身故赔偿是在指定时间内,若受保人发生意外不幸身故,则支付已交保费的总和。友邦上限10万美元,宏利、保诚上限12.5万美元。

9.其他特点

除了综上的产品特点,安盛还设有恩恤保险赔偿、友邦和保诚设有学术优异奖。其他如果在表格或文章内没提到的,可以私信或者留言了解。

03#

多元储蓄收益率对比

货币太多了,这里我单拎美元保单5年期和10年期、人民币保单5年期和10年期,这两个币种的收益率是当中最高的,如果对其他货币的收益率感兴趣的小伙伴可以私信我。

1.美元保单-5年期

五年期预期回本期友邦盈御2为两年,所有计划都是8年预期回本。

保证回报率前期保诚隽富较高,后期宏利环球货币计划较高。整体预期回报率盈御2更有优势。

2.美元保单-10年期

10年期的美元保单只有挚汇和环球货币计划,保证回本率年期及保证收益率都是宏利的环球货币计划较有优势,预期回报率挚汇会稍高一些。

3.人民币保单-5年期

五年期的人民币保单,不管保证部分或是预期部分,保诚隽富会比较有优势。

4.人民币保单-10年期

宏利环球货币保证回本期及保证IRR、早期的预期回报率更有优势。安盛挚汇则是中长期的预期回报率更胜一筹。

多元货币计划,指的储蓄保单能够提供多种货币给客户行转换。客户可以根据自身需求,适时更换保单币种以供使用。甚至有些保单能够拥有多重账户,同时持有两种货币。多元货币计划非常适合计划孩子留学、移民、海外退休养老等这类型客户配置。一份保单就能满足客户多元资产配置的需求。

多元货币计划实际是去年6月份友邦首创的储蓄计划,随后保诚、安盛、宏利都上新了多元货币计划,而本月友邦更新至盈御多元货币计划2。咨询多元货币计划的客户越来越多,每个客户在意的细节也有所不同,今天跟大家汇总这四家多元货币计划,看看哪一款更是你的菜。

01#

产品特性

1.友邦AIA-盈御多元货币计划2

设有整付、3年(限时)、5年缴付期

设有保单拆分选项,满足财富传承。

延迟缴交保费权益

红利、分红解锁Q

多达7种货币转换

2.安盛AXA-

设有2年(限时)、5年、10年缴付期

保单货币选择多达9种

无限次保单货币转换

双重货币账户

弹性延续 无数次更换受保人

3.宏利-环球货币计划

多达七种保单货币可供选择

长达两年的保费假期

货币转换权益

终期红利锁定

4.保诚-

设有3年、5年缴费期

人民币保单长线收益率高达7.15%

投保人意外身故保障

02#

多元储蓄产品特点对比

1.缴费年期

整付/2年/3年/5年/10年,整付保费就友邦的盈御2和宏利的环球货币能有。安盛的2年期和友邦的3年期都是限时限量发售,选择这两个缴费期的朋友投保前先跟你的顾问确认好哈!5年期缴费的标准年期,每家都有。选择10年期缴费的看安盛和宏利。

2.货币选择

主流的美元、人民币、港币、英镑、澳元、加元大家都有;安盛独有欧元;安盛万通宏利有新加坡元,目前涵盖币种最多的是安盛挚汇储蓄计划。

上个月有一个投保的客户就是在法国生活了比较长一段时间回国的,配置港澳储蓄险作养老储备,看到安盛挚汇涵盖到欧元,果断选择了挚汇;因为她知道自己老了要么在国内,要么在法国。有目标的客户,比较好选择;目标不够清晰的小伙伴可以继续后往看,结合其他产品特性再决定。

3.货币转换选项

这个选项其实就是这个多元货币保单和普通储蓄险的最大区别。客户可以根据自身需求,适时更换保单币种以供使用。

这四款多元货币计划都能够实现全部货币转换和部分货币转换。

部分转换相当于你一张保单能有多重账户,同时持有两种货币或以上。多元货币计划非常适合计划孩子留学、移民、海外退休养老、海外资产配置等这类型客户配置。一份保单就能满足客户多元资产配置的需求。

4.锁定选项及解锁选项

①锁定选项

锁定选项是提升保单的保证成分。锁定选项是将保单非保证的收益进行部分锁定,锁定后的金额会成为保证收益,这部分的保证金额会以非保证的利率滚存声息。

安盛和保诚,在保单第10年度就可以进行锁定。其中安盛挚汇可以累计无上限锁定,保诚隽富则是累计总比不超过50%。

友邦、宏利则是在保单第15年度才能进行锁定。友邦盈御多元货币2能够锁定无上限,宏利环球货币计划跟保诚一样累计总比不超50%。

②解锁选项

在友邦盈御多元货币计划2出来之前呢,大家都只能锁不能解。盈御2相当于出了一颗“后悔药”,保证的滚存利率肯定不会比非保证的高,那客户在把收益锁定成保证后觉得利率不够高想重新入场这个解锁选项就能派上用场。

要注意的是:在分红锁定后再解锁,保单价值一定是比原保单价值低的。所以锁与不锁,考虑清楚再决定。

5.延长缴费宽限期

保诚是在失业的情况下可以延长365天的缴费期限。

友邦和安盛是在指定的重大事件下如失业、结婚、生娃、买房可以延长365天的缴费期限。

宏利则是设立了保费假期,最长可申请两年保费假期,保费假期期间暂停派发年终红利。

6.后备受保人

这四款产品都能够在保单第1个年度之后,无限次更换受保人且保障至最新受保人终身。

但是设立后备受保人(第二受保人)宏利是没有这个选项的。

设立后备受保人,友邦盈御2、保诚隽富是在保单第1个年度就可以设立,安盛挚汇是在保单第3个年后完结后可以设立。

7.身故保险赔偿支付选项

这个就是我们总说的“小信托”,客户可以选择在离世时把身故赔偿金一笔过给到后代,也可以选择分期给付。灵活支付身故赔偿金以防后代挥霍。

8.意外身故赔偿

安盛没有此选项,友邦只适用于第1个年度,宏利和保诚适用于首5个年度。

意外身故赔偿是在指定时间内,若受保人发生意外不幸身故,则支付已交保费的总和。友邦上限10万美元,宏利、保诚上限12.5万美元。

9.其他特点

除了综上的产品特点,安盛还设有恩恤保险赔偿、友邦和保诚设有学术优异奖。其他如果在表格或文章内没提到的,可以私信或者留言了解。

03#

多元储蓄收益率对比

货币太多了,这里我单拎美元保单5年期和10年期、人民币保单5年期和10年期,这两个币种的收益率是当中最高的,如果对其他货币的收益率感兴趣的小伙伴可以私信我。

1.美元保单-5年期

五年期预期回本期友邦盈御2为两年,所有计划都是8年预期回本。

保证回报率前期保诚隽富较高,后期宏利环球货币计划较高。整体预期回报率盈御2更有优势。

2.美元保单-10年期

10年期的美元保单只有挚汇和环球货币计划,保证回本率年期及保证收益率都是宏利的环球货币计划较有优势,预期回报率挚汇会稍高一些。

3.人民币保单-5年期

五年期的人民币保单,不管保证部分或是预期部分,保诚隽富会比较有优势。

4.人民币保单-10年期

宏利环球货币保证回本期及保证IRR、早期的预期回报率更有优势。安盛挚汇则是中长期的预期回报率更胜一筹。

粤ICP备18027688号

粤ICP备18027688号