即可开始对话

400-688-6130

10年来,逐渐成为内地投资客海外投资的第一站,特别是香港储蓄分红险,明星赴港买保险已经成了一道风景,高净值家庭打飞的、打高铁赴港投保,大家都心照不宣,品牌是靠口碑相传的。

01

海外投资配置第一站:香港

波士顿咨询曾调研了97个国家和地区的金融市场,发布了《全球财富管理报告》,全球有8.2万亿美元离岸财富,香港以1.1万亿美元排名第二。彭博社指出,中国富豪大约5.3万亿美元资产,过半资金存放在香港。

香港储蓄险大多以“美元”来计价,通过长期平滑机制,稳定市场波动,长期累积收益,抵御贬值风险。

而香港保险作为香港金融业的支柱之一,全球排名靠前,得到内地居民的青睐。

02

明星聚集地

马云、刘德华、郭富城、古天乐、陆毅、宋丹丹、孟非、田亮、陈思诚、姚晨、袁泉,阵容强大到可以拍几部电视剧了,为什么都钟爱香港储蓄分红险?原因只有一个,那就是:壕!

03

长线IRR爆表

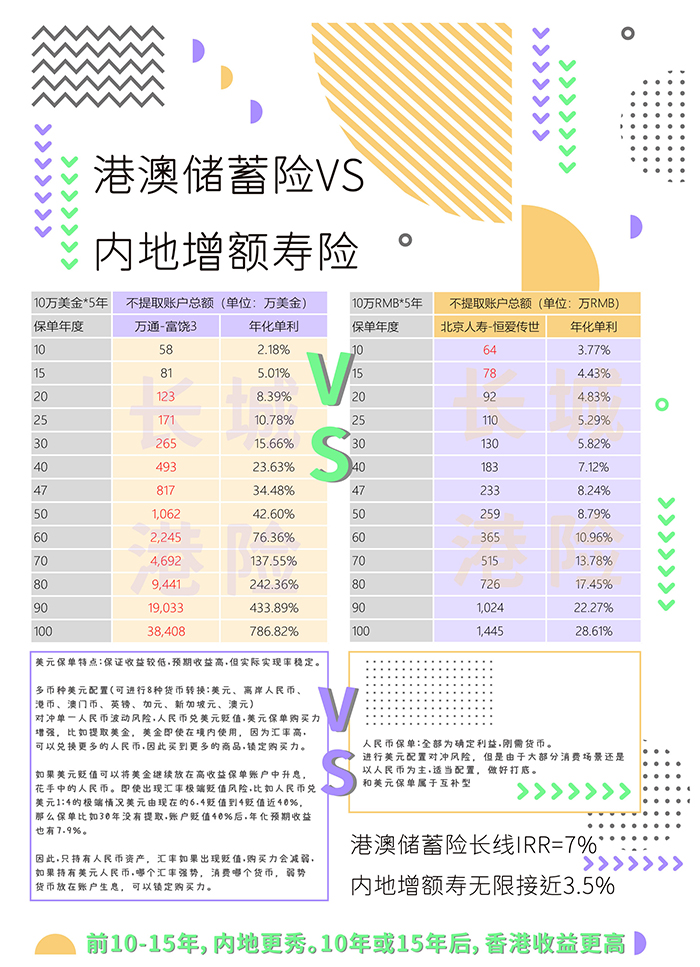

香港储蓄分红险中长期收益在6%-7%以上,内地年金险长期客户回报在3%-3.5%左右,在几十年后,绝对金额的差距非常大。

香港储蓄分红险可以在全球范围内进行投资,投资策略自由度更高,中长期权益类资产占较大比例(60%),固收资产占比比较少。

内地资本市场还不成熟,不仅监管对保险公司投资权益的比重有限制,而且保险公司本身出于风控考虑也不敢多配置。事实上,根据内地保险业协会披露的2018年末15万亿资的投向,最大头是债券,占了40%,而股票+公募基金竟然才占10.8%。所以专家说要把险资投资比例从30%上调到40%,煞有介事地计算能带来多少新资金入场。内地险资不是不能买,而是不想买或者不能买A股。

04

香港储蓄险用途广泛

1.孩子教育金

谢霆锋、刘德华、王菲、郭富城、黎明等明星,从孩子出生起,就成立专项教育金,赢在起跑线,为孩子铺好路。

2.养老金储备

养老金2035年或将耗尽,80后很可能无养老金可领。人口老龄化时代,养老要靠自己。

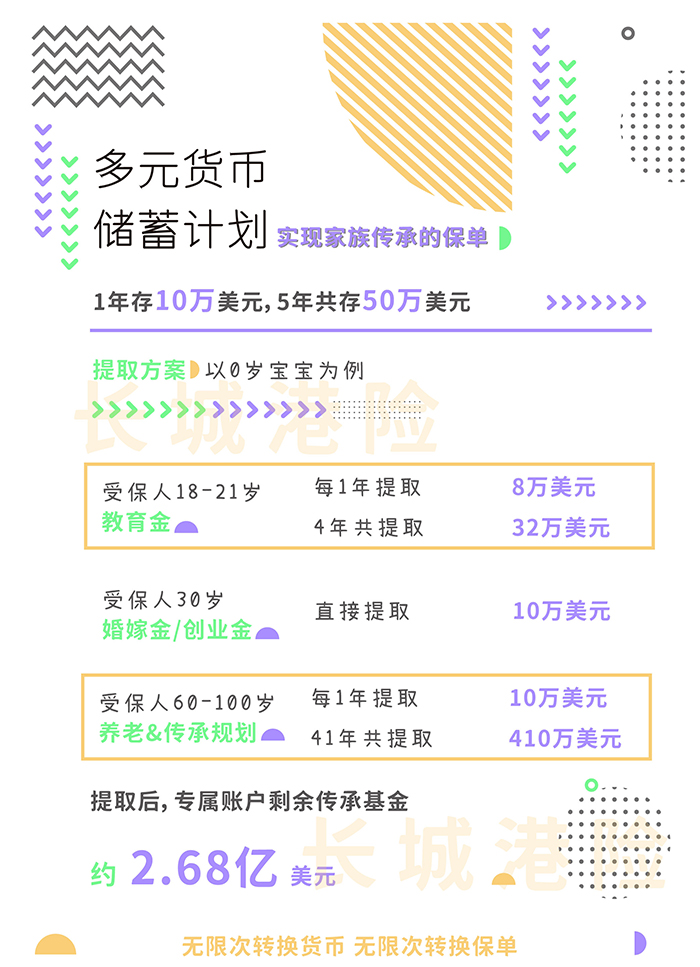

3.财富传承

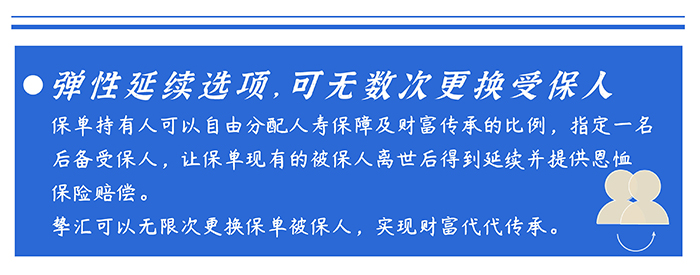

一份保单可以拆分多张保单,也可以无限次转换受保人。

身故金亦可做保险信托,财富更好的传承。

05

香港储蓄险投资标的

香港保险公司选择一揽子资产组合,进行合理的全球投资。投资机构绩效评估主要由资产配置、投资时机和个股选择三部分组成,对于长期投资而言,资产配置是起决定性作用的。

香港储蓄分红险的产品小册子都会对投资策略和资产配置进行说明。投资标的有银行存款、政府债券、企业债券、股票基金、股票市场、物业等等。根据不同的经济周期,选择不同的权益/固收类资产配置比例。

06

香港储蓄分红险收益实现率

香港储蓄分红险的收益由两部分组成:保证以及非保证。保证部分,是保险公司承诺的,由保险公司来兜底。非保证部分,由客户和保险公司共享投资收益。红利表现取决于投资回报,实际派发的红利有多大程度符合当初预期,称之为“实现率”。

香港的保险公司,都是资金雄厚而且有足够偿付储备的世界级金融机构,由专业投资团队做稳健投资,资金规模大、投资期限长、全球范围内投资,盈利能力强。

根据香港GN16的指引,保险公司必须在网站上公布过往产品预期分红实现率,可以帮客户更直观地了解一家保险公司实现预期回报的能力。

香港市面上多家王牌储蓄产品的分红实现率均超过100%!

07

香港储蓄险富传N代

目前不少香港储蓄险保单都可以实现“无限次更改受保人”功能,实现富传N代功能。

08

香港储蓄险多元货币

单一货币总是有风险和投资限制,那一揽子全球主流货币能很好的解决这个问题。

随心所欲,自由转换主流6-9种货币,拥有香港保单,你可以投资全球。

09

香港储蓄险高阶玩法“保费融资”?

香港保险独有的“保费融资(Premium Financing)”功能,这是投保人与保险公司和银行三方之间的业务:

投保人缴纳大概30%的保费购买香港的“万用寿险”,剩余70%的保费向银行贷款购买,投保成功后,这张保单抵押给银行,然后客户陆续偿还贷款,直至还清。

这种方式的好处就是可以用最低的支出撬动最大的“收益”,收益包括两部分:一部分是高额保障,另一部分就是“利息差”。大概每年万用寿险给到客户的派息率约为4%左右,而客户向银行贷款利息通常为2.5%左右,这就产生了“息差”,并且有一定杠杆作用。不过一旦美元加息,保费融资成本将会进一步上升,这点要注意。

10

香港储蓄险适合你吗?

鞋子合不合适,只有脚知道。

买保险,不是看别人,而是要看自己。

其实不仅买保险需要“量身”而定,做很多事,也都是需要明确自身需求后,再考虑是否要做的。

需要量身定制合适自己或者家庭的香港储蓄险

赶紧联系港保万事通的规划师1对1配置吧!

10年来,逐渐成为内地投资客海外投资的第一站,特别是香港储蓄分红险,明星赴港买保险已经成了一道风景,高净值家庭打飞的、打高铁赴港投保,大家都心照不宣,品牌是靠口碑相传的。

01

海外投资配置第一站:香港

波士顿咨询曾调研了97个国家和地区的金融市场,发布了《全球财富管理报告》,全球有8.2万亿美元离岸财富,香港以1.1万亿美元排名第二。彭博社指出,中国富豪大约5.3万亿美元资产,过半资金存放在香港。

香港储蓄险大多以“美元”来计价,通过长期平滑机制,稳定市场波动,长期累积收益,抵御贬值风险。

而香港保险作为香港金融业的支柱之一,全球排名靠前,得到内地居民的青睐。

02

明星聚集地

马云、刘德华、郭富城、古天乐、陆毅、宋丹丹、孟非、田亮、陈思诚、姚晨、袁泉,阵容强大到可以拍几部电视剧了,为什么都钟爱香港储蓄分红险?原因只有一个,那就是:壕!

03

长线IRR爆表

香港储蓄分红险中长期收益在6%-7%以上,内地年金险长期客户回报在3%-3.5%左右,在几十年后,绝对金额的差距非常大。

香港储蓄分红险可以在全球范围内进行投资,投资策略自由度更高,中长期权益类资产占较大比例(60%),固收资产占比比较少。

内地资本市场还不成熟,不仅监管对保险公司投资权益的比重有限制,而且保险公司本身出于风控考虑也不敢多配置。事实上,根据内地保险业协会披露的2018年末15万亿资的投向,最大头是债券,占了40%,而股票+公募基金竟然才占10.8%。所以专家说要把险资投资比例从30%上调到40%,煞有介事地计算能带来多少新资金入场。内地险资不是不能买,而是不想买或者不能买A股。

04

香港储蓄险用途广泛

1.孩子教育金

谢霆锋、刘德华、王菲、郭富城、黎明等明星,从孩子出生起,就成立专项教育金,赢在起跑线,为孩子铺好路。

2.养老金储备

养老金2035年或将耗尽,80后很可能无养老金可领。人口老龄化时代,养老要靠自己。

3.财富传承

一份保单可以拆分多张保单,也可以无限次转换受保人。

身故金亦可做保险信托,财富更好的传承。

05

香港储蓄险投资标的

香港保险公司选择一揽子资产组合,进行合理的全球投资。投资机构绩效评估主要由资产配置、投资时机和个股选择三部分组成,对于长期投资而言,资产配置是起决定性作用的。

香港储蓄分红险的产品小册子都会对投资策略和资产配置进行说明。投资标的有银行存款、政府债券、企业债券、股票基金、股票市场、物业等等。根据不同的经济周期,选择不同的权益/固收类资产配置比例。

06

香港储蓄分红险收益实现率

香港储蓄分红险的收益由两部分组成:保证以及非保证。保证部分,是保险公司承诺的,由保险公司来兜底。非保证部分,由客户和保险公司共享投资收益。红利表现取决于投资回报,实际派发的红利有多大程度符合当初预期,称之为“实现率”。

香港的保险公司,都是资金雄厚而且有足够偿付储备的世界级金融机构,由专业投资团队做稳健投资,资金规模大、投资期限长、全球范围内投资,盈利能力强。

根据香港GN16的指引,保险公司必须在网站上公布过往产品预期分红实现率,可以帮客户更直观地了解一家保险公司实现预期回报的能力。

香港市面上多家王牌储蓄产品的分红实现率均超过100%!

07

香港储蓄险富传N代

目前不少香港储蓄险保单都可以实现“无限次更改受保人”功能,实现富传N代功能。

08

香港储蓄险多元货币

单一货币总是有风险和投资限制,那一揽子全球主流货币能很好的解决这个问题。

随心所欲,自由转换主流6-9种货币,拥有香港保单,你可以投资全球。

09

香港储蓄险高阶玩法“保费融资”?

香港保险独有的“保费融资(Premium Financing)”功能,这是投保人与保险公司和银行三方之间的业务:

投保人缴纳大概30%的保费购买香港的“万用寿险”,剩余70%的保费向银行贷款购买,投保成功后,这张保单抵押给银行,然后客户陆续偿还贷款,直至还清。

这种方式的好处就是可以用最低的支出撬动最大的“收益”,收益包括两部分:一部分是高额保障,另一部分就是“利息差”。大概每年万用寿险给到客户的派息率约为4%左右,而客户向银行贷款利息通常为2.5%左右,这就产生了“息差”,并且有一定杠杆作用。不过一旦美元加息,保费融资成本将会进一步上升,这点要注意。

10

香港储蓄险适合你吗?

鞋子合不合适,只有脚知道。

买保险,不是看别人,而是要看自己。

其实不仅买保险需要“量身”而定,做很多事,也都是需要明确自身需求后,再考虑是否要做的。

需要量身定制合适自己或者家庭的香港储蓄险

赶紧联系港保万事通的规划师1对1配置吧!

10年来,逐渐成为内地投资客海外投资的第一站,特别是香港储蓄分红险,明星赴港买保险已经成了一道风景,高净值家庭打飞的、打高铁赴港投保,大家都心照不宣,品牌是靠口碑相传的。

01

海外投资配置第一站:香港

波士顿咨询曾调研了97个国家和地区的金融市场,发布了《全球财富管理报告》,全球有8.2万亿美元离岸财富,香港以1.1万亿美元排名第二。彭博社指出,中国富豪大约5.3万亿美元资产,过半资金存放在香港。

香港储蓄险大多以“美元”来计价,通过长期平滑机制,稳定市场波动,长期累积收益,抵御贬值风险。

而香港保险作为香港金融业的支柱之一,全球排名靠前,得到内地居民的青睐。

02

明星聚集地

马云、刘德华、郭富城、古天乐、陆毅、宋丹丹、孟非、田亮、陈思诚、姚晨、袁泉,阵容强大到可以拍几部电视剧了,为什么都钟爱香港储蓄分红险?原因只有一个,那就是:壕!

03

长线IRR爆表

香港储蓄分红险中长期收益在6%-7%以上,内地年金险长期客户回报在3%-3.5%左右,在几十年后,绝对金额的差距非常大。

香港储蓄分红险可以在全球范围内进行投资,投资策略自由度更高,中长期权益类资产占较大比例(60%),固收资产占比比较少。

内地资本市场还不成熟,不仅监管对保险公司投资权益的比重有限制,而且保险公司本身出于风控考虑也不敢多配置。事实上,根据内地保险业协会披露的2018年末15万亿资的投向,最大头是债券,占了40%,而股票+公募基金竟然才占10.8%。所以专家说要把险资投资比例从30%上调到40%,煞有介事地计算能带来多少新资金入场。内地险资不是不能买,而是不想买或者不能买A股。

04

香港储蓄险用途广泛

1.孩子教育金

谢霆锋、刘德华、王菲、郭富城、黎明等明星,从孩子出生起,就成立专项教育金,赢在起跑线,为孩子铺好路。

2.养老金储备

养老金2035年或将耗尽,80后很可能无养老金可领。人口老龄化时代,养老要靠自己。

3.财富传承

一份保单可以拆分多张保单,也可以无限次转换受保人。

身故金亦可做保险信托,财富更好的传承。

05

香港储蓄险投资标的

香港保险公司选择一揽子资产组合,进行合理的全球投资。投资机构绩效评估主要由资产配置、投资时机和个股选择三部分组成,对于长期投资而言,资产配置是起决定性作用的。

香港储蓄分红险的产品小册子都会对投资策略和资产配置进行说明。投资标的有银行存款、政府债券、企业债券、股票基金、股票市场、物业等等。根据不同的经济周期,选择不同的权益/固收类资产配置比例。

06

香港储蓄分红险收益实现率

香港储蓄分红险的收益由两部分组成:保证以及非保证。保证部分,是保险公司承诺的,由保险公司来兜底。非保证部分,由客户和保险公司共享投资收益。红利表现取决于投资回报,实际派发的红利有多大程度符合当初预期,称之为“实现率”。

香港的保险公司,都是资金雄厚而且有足够偿付储备的世界级金融机构,由专业投资团队做稳健投资,资金规模大、投资期限长、全球范围内投资,盈利能力强。

根据香港GN16的指引,保险公司必须在网站上公布过往产品预期分红实现率,可以帮客户更直观地了解一家保险公司实现预期回报的能力。

香港市面上多家王牌储蓄产品的分红实现率均超过100%!

07

香港储蓄险富传N代

目前不少香港储蓄险保单都可以实现“无限次更改受保人”功能,实现富传N代功能。

08

香港储蓄险多元货币

单一货币总是有风险和投资限制,那一揽子全球主流货币能很好的解决这个问题。

随心所欲,自由转换主流6-9种货币,拥有香港保单,你可以投资全球。

09

香港储蓄险高阶玩法“保费融资”?

香港保险独有的“保费融资(Premium Financing)”功能,这是投保人与保险公司和银行三方之间的业务:

投保人缴纳大概30%的保费购买香港的“万用寿险”,剩余70%的保费向银行贷款购买,投保成功后,这张保单抵押给银行,然后客户陆续偿还贷款,直至还清。

这种方式的好处就是可以用最低的支出撬动最大的“收益”,收益包括两部分:一部分是高额保障,另一部分就是“利息差”。大概每年万用寿险给到客户的派息率约为4%左右,而客户向银行贷款利息通常为2.5%左右,这就产生了“息差”,并且有一定杠杆作用。不过一旦美元加息,保费融资成本将会进一步上升,这点要注意。

10

香港储蓄险适合你吗?

鞋子合不合适,只有脚知道。

买保险,不是看别人,而是要看自己。

其实不仅买保险需要“量身”而定,做很多事,也都是需要明确自身需求后,再考虑是否要做的。

需要量身定制合适自己或者家庭的香港储蓄险

赶紧联系港保万事通的规划师1对1配置吧!

10年来,逐渐成为内地投资客海外投资的第一站,特别是香港储蓄分红险,明星赴港买保险已经成了一道风景,高净值家庭打飞的、打高铁赴港投保,大家都心照不宣,品牌是靠口碑相传的。

01

海外投资配置第一站:香港

波士顿咨询曾调研了97个国家和地区的金融市场,发布了《全球财富管理报告》,全球有8.2万亿美元离岸财富,香港以1.1万亿美元排名第二。彭博社指出,中国富豪大约5.3万亿美元资产,过半资金存放在香港。

香港储蓄险大多以“美元”来计价,通过长期平滑机制,稳定市场波动,长期累积收益,抵御贬值风险。

而香港保险作为香港金融业的支柱之一,全球排名靠前,得到内地居民的青睐。

02

明星聚集地

马云、刘德华、郭富城、古天乐、陆毅、宋丹丹、孟非、田亮、陈思诚、姚晨、袁泉,阵容强大到可以拍几部电视剧了,为什么都钟爱香港储蓄分红险?原因只有一个,那就是:壕!

03

长线IRR爆表

香港储蓄分红险中长期收益在6%-7%以上,内地年金险长期客户回报在3%-3.5%左右,在几十年后,绝对金额的差距非常大。

香港储蓄分红险可以在全球范围内进行投资,投资策略自由度更高,中长期权益类资产占较大比例(60%),固收资产占比比较少。

内地资本市场还不成熟,不仅监管对保险公司投资权益的比重有限制,而且保险公司本身出于风控考虑也不敢多配置。事实上,根据内地保险业协会披露的2018年末15万亿资的投向,最大头是债券,占了40%,而股票+公募基金竟然才占10.8%。所以专家说要把险资投资比例从30%上调到40%,煞有介事地计算能带来多少新资金入场。内地险资不是不能买,而是不想买或者不能买A股。

04

香港储蓄险用途广泛

1.孩子教育金

谢霆锋、刘德华、王菲、郭富城、黎明等明星,从孩子出生起,就成立专项教育金,赢在起跑线,为孩子铺好路。

2.养老金储备

养老金2035年或将耗尽,80后很可能无养老金可领。人口老龄化时代,养老要靠自己。

3.财富传承

一份保单可以拆分多张保单,也可以无限次转换受保人。

身故金亦可做保险信托,财富更好的传承。

05

香港储蓄险投资标的

香港保险公司选择一揽子资产组合,进行合理的全球投资。投资机构绩效评估主要由资产配置、投资时机和个股选择三部分组成,对于长期投资而言,资产配置是起决定性作用的。

香港储蓄分红险的产品小册子都会对投资策略和资产配置进行说明。投资标的有银行存款、政府债券、企业债券、股票基金、股票市场、物业等等。根据不同的经济周期,选择不同的权益/固收类资产配置比例。

06

香港储蓄分红险收益实现率

香港储蓄分红险的收益由两部分组成:保证以及非保证。保证部分,是保险公司承诺的,由保险公司来兜底。非保证部分,由客户和保险公司共享投资收益。红利表现取决于投资回报,实际派发的红利有多大程度符合当初预期,称之为“实现率”。

香港的保险公司,都是资金雄厚而且有足够偿付储备的世界级金融机构,由专业投资团队做稳健投资,资金规模大、投资期限长、全球范围内投资,盈利能力强。

根据香港GN16的指引,保险公司必须在网站上公布过往产品预期分红实现率,可以帮客户更直观地了解一家保险公司实现预期回报的能力。

香港市面上多家王牌储蓄产品的分红实现率均超过100%!

07

香港储蓄险富传N代

目前不少香港储蓄险保单都可以实现“无限次更改受保人”功能,实现富传N代功能。

08

香港储蓄险多元货币

单一货币总是有风险和投资限制,那一揽子全球主流货币能很好的解决这个问题。

随心所欲,自由转换主流6-9种货币,拥有香港保单,你可以投资全球。

09

香港储蓄险高阶玩法“保费融资”?

香港保险独有的“保费融资(Premium Financing)”功能,这是投保人与保险公司和银行三方之间的业务:

投保人缴纳大概30%的保费购买香港的“万用寿险”,剩余70%的保费向银行贷款购买,投保成功后,这张保单抵押给银行,然后客户陆续偿还贷款,直至还清。

这种方式的好处就是可以用最低的支出撬动最大的“收益”,收益包括两部分:一部分是高额保障,另一部分就是“利息差”。大概每年万用寿险给到客户的派息率约为4%左右,而客户向银行贷款利息通常为2.5%左右,这就产生了“息差”,并且有一定杠杆作用。不过一旦美元加息,保费融资成本将会进一步上升,这点要注意。

10

香港储蓄险适合你吗?

鞋子合不合适,只有脚知道。

买保险,不是看别人,而是要看自己。

其实不仅买保险需要“量身”而定,做很多事,也都是需要明确自身需求后,再考虑是否要做的。

需要量身定制合适自己或者家庭的香港储蓄险

赶紧联系港保万事通的规划师1对1配置吧!

粤ICP备18027688号

粤ICP备18027688号