即可开始对话

400-688-6130

香港重疾险深受许多内地小伙伴青睐,大家知道是什么原因吗?

到现在还有很多论调比内地保险保费便宜,要拿内地互联网产品对比,费率真没啥优势。但是跟正经的外资、老牌保险公司对比,香港保险的费率还是有优势的。所以这个我就不拿来做优势说了,毕竟每个人选择范围不同;不能一概而论。

☑重疾保额有分红,能够比较好的抗通胀

在数十年后,相比起内地重疾险一成不变的保额,香港重疾险的保额逐渐递增显得特别香!

对于,家庭本有长寿基因,年轻健康的小伙伴投保再合适不过了。

癌症多次赔付可以说是所有重疾赔付里面最“值钱的”。

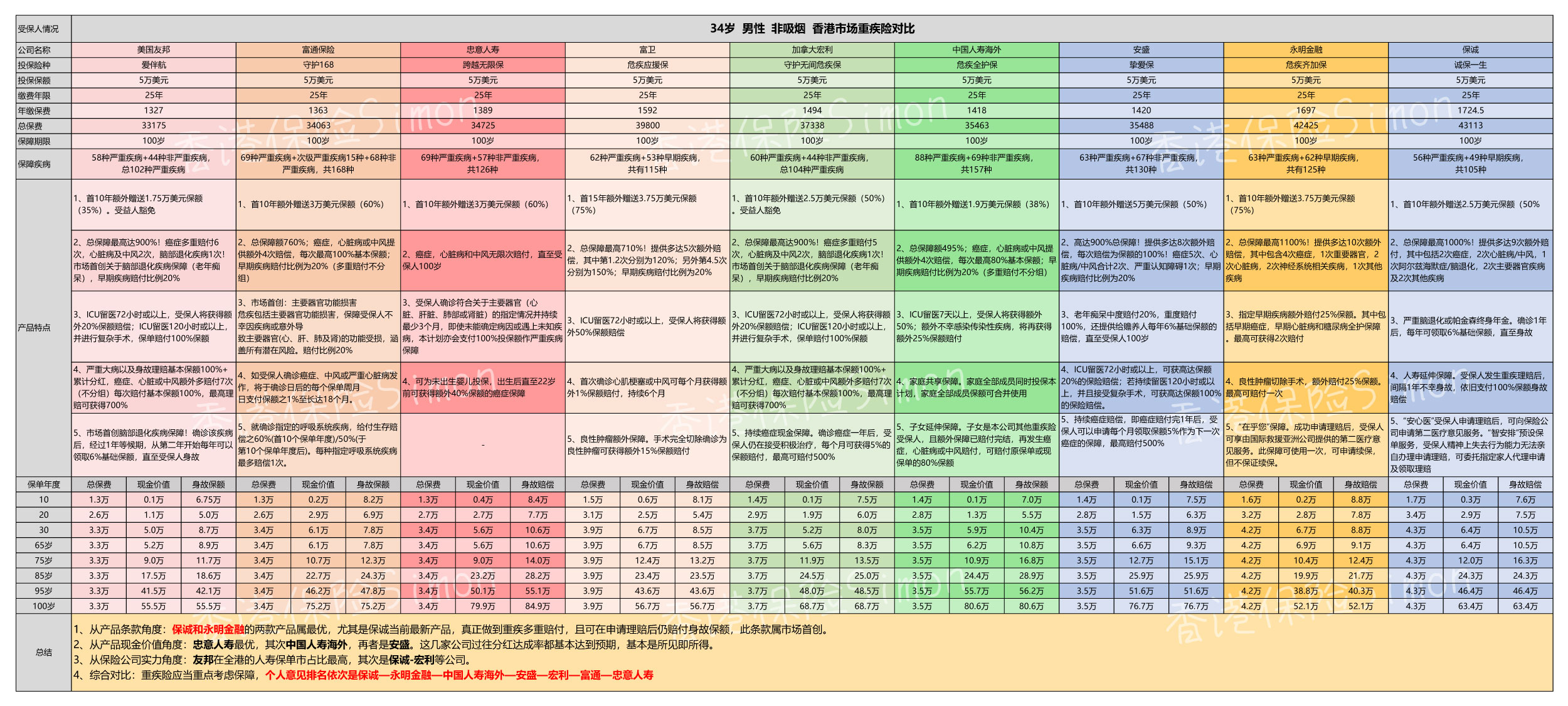

在内地和香港同样的三年等候期,香港重疾险在这基础上做出的调整,是能够将等候期缩短至1年,这对于相对拮据的家庭来说,1年和3年那差得不是一星半点。

第一次确诊赔付两次是针对极个别产品。

很多小伙伴担心在内地确诊不理赔,这大可不必担心。

虽说针对内地有指定医院清单,但都是三甲医院,像一线城市的三级医院也都是认可的。再说,在小诊所被诊断出是重大疾病,谁还不会再去找大医院确认?选择大医院治疗?

再来,针对未来可能不是长期定居在国内的小伙伴,配置认可全球医院的重疾险很有必要。

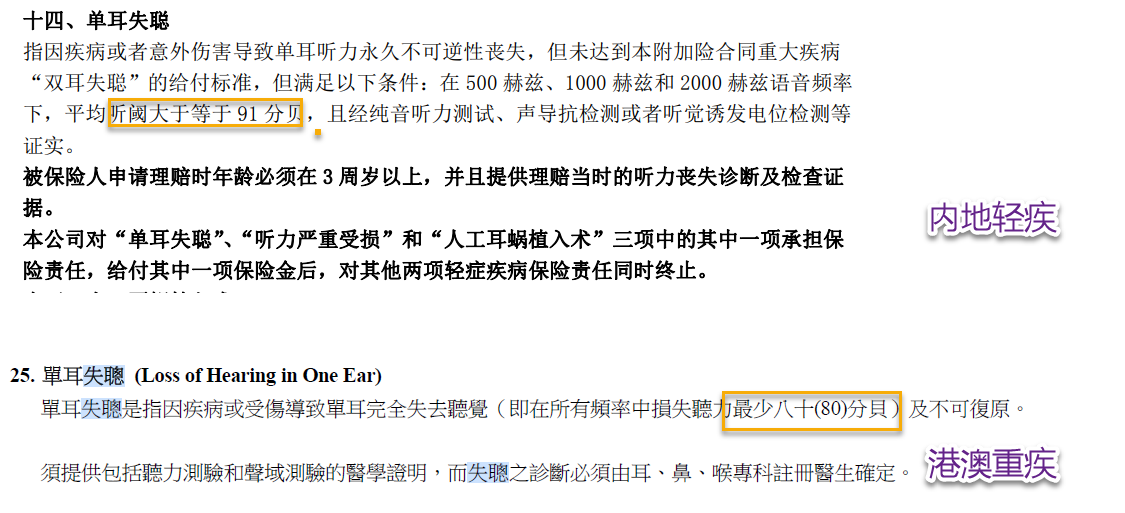

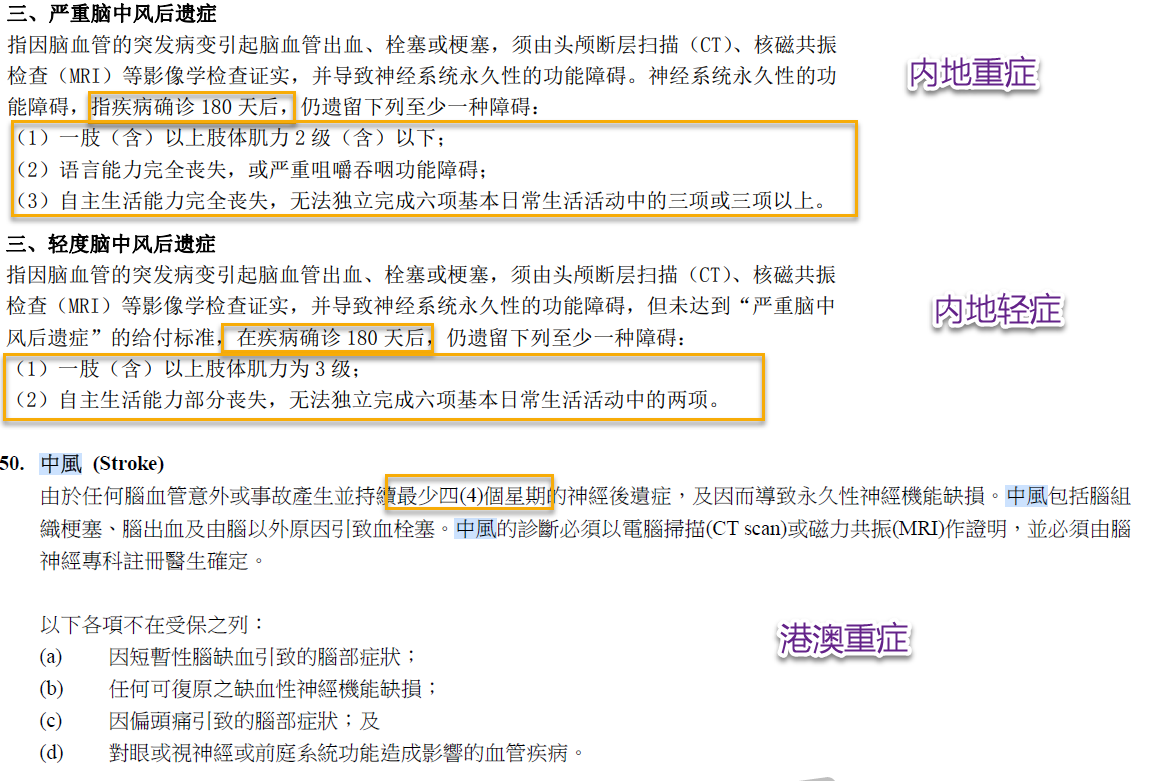

这应该也不是什么大秘密了,其实在新规后;内地有一些重疾定义是更为贴近香港的重疾定义。

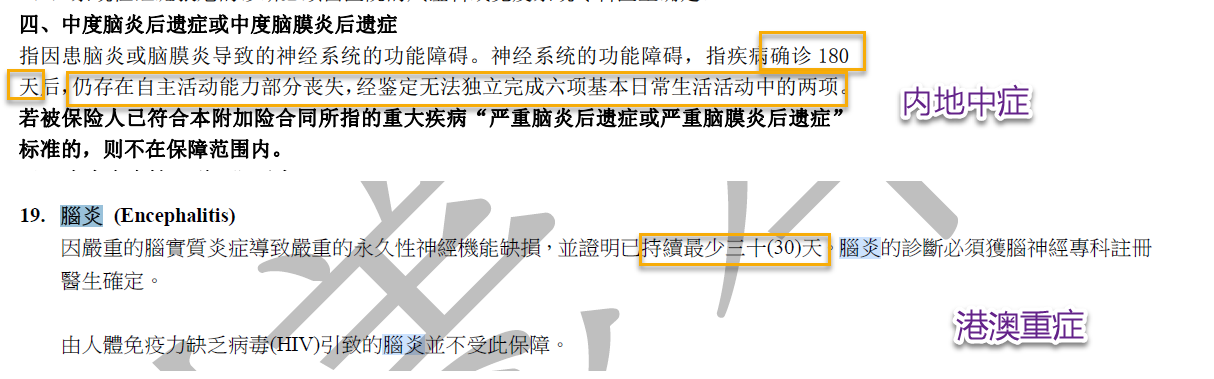

但对于像“永久性丧失某功能”,内地的时间依然是在180天,香港大都在30天左右。

这前后差距的时间差不多有5个月...要知道永久丧失自主活动能力会对一个家庭增添多大的压力。

☑分红保单功能多样化 传承功能强大

现行的香港储蓄分红险:

①一张保单可以拆分成不同货币的保单;②可以无限次更换受保人且保障至最新受保人终身;③保费假期、保费延缴选项;④身故金可作类信托

3.香港终身寿险&高端医疗险优势

①免责条款少 :只有1条!!1年内自杀不赔

②费率比较有优势,相同保额,费率会低一些,且保额不是固定保额,也是有分红,杠杆会更高

③绝大多数都没有等待期

☑高端医疗险

最大的优势:保证续保写进合同!对于想长期配置高端医疗险,又不是太放心后期续保的稳定性,香港的高端医疗险会是很好的选择。

4.选择靠谱的经纪人咨询配置

找一个靠谱的保险经纪人真的十分重要!

她不止要教你看明白自己买的是什么、还要给你做好完整保障规划、家庭规划、保障梳理、保单体检、后期的续费、保单保全、理赔相关服务等等等等等!

这不是全凭一张嘴就能说:我就是一个靠谱的经纪人,找我就对了!好歹要让人信服嘛!

要知道,保险全方位的服务,不仅仅是销售前的需求分析,更有的是保险售后一条龙的服务。

为什么选择港保万事通投保香港保险?

1、量身定制

专注香港保险代理9年,60人保险规划师团队,专业顾问一对一服务,您值得信赖的香港保险私人订制专业顾问。

2、精挑细选

对香港各大保险公司持中立态度,以您的利益为首,充分发挥经纪人的优势,在不同的保险公司中,筛选最合适您的保险产品。

3、贴心沟通

我们清楚知道,我们的角色是您跟保险公司之间的沟通桥梁。我们会站在您的立场上思考,将心比心,诚信为本,想您之所想,急您之所急。

4、用心服务

用心,用心,我们还要更用心,我们用高标准要求自己,用至诚的态度服务您。无论您身处何时何地,有任何需求,只需透过我们的客户服务平台,便会有专业保险规划师给予您及时的回复。您的满意,是我们存在的价值!

港保万事通香港保险购买及服务流程:

1、初步咨询了解香港保险的好处与国内保险区别

2、根据需要选择或设计适合的保险产品

3、深入咨询提交资料预约投保

4、带齐证件,赴港购买香港保险

5、定期跟进终身服务,保单理赔更快

02#

香港保险劣势

香港保险哪哪都好?不不不!bug还是挺多的,不管内地香港各自都会有自己的一些bug,要是真有无懈可击的产品,也不用迭代、别的保险公司也都不用混了。今天主要讲讲香港保险的劣势。篇幅有限,可联系规划师获取全文。

香港重疾险深受许多内地小伙伴青睐,大家知道是什么原因吗?

到现在还有很多论调比内地保险保费便宜,要拿内地互联网产品对比,费率真没啥优势。但是跟正经的外资、老牌保险公司对比,香港保险的费率还是有优势的。所以这个我就不拿来做优势说了,毕竟每个人选择范围不同;不能一概而论。

☑重疾保额有分红,能够比较好的抗通胀

在数十年后,相比起内地重疾险一成不变的保额,香港重疾险的保额逐渐递增显得特别香!

对于,家庭本有长寿基因,年轻健康的小伙伴投保再合适不过了。

癌症多次赔付可以说是所有重疾赔付里面最“值钱的”。

在内地和香港同样的三年等候期,香港重疾险在这基础上做出的调整,是能够将等候期缩短至1年,这对于相对拮据的家庭来说,1年和3年那差得不是一星半点。

第一次确诊赔付两次是针对极个别产品。

很多小伙伴担心在内地确诊不理赔,这大可不必担心。

虽说针对内地有指定医院清单,但都是三甲医院,像一线城市的三级医院也都是认可的。再说,在小诊所被诊断出是重大疾病,谁还不会再去找大医院确认?选择大医院治疗?

再来,针对未来可能不是长期定居在国内的小伙伴,配置认可全球医院的重疾险很有必要。

这应该也不是什么大秘密了,其实在新规后;内地有一些重疾定义是更为贴近香港的重疾定义。

但对于像“永久性丧失某功能”,内地的时间依然是在180天,香港大都在30天左右。

这前后差距的时间差不多有5个月...要知道永久丧失自主活动能力会对一个家庭增添多大的压力。

☑分红保单功能多样化 传承功能强大

现行的香港储蓄分红险:

①一张保单可以拆分成不同货币的保单;②可以无限次更换受保人且保障至最新受保人终身;③保费假期、保费延缴选项;④身故金可作类信托

3.香港终身寿险&高端医疗险优势

①免责条款少 :只有1条!!1年内自杀不赔

②费率比较有优势,相同保额,费率会低一些,且保额不是固定保额,也是有分红,杠杆会更高

③绝大多数都没有等待期

☑高端医疗险

最大的优势:保证续保写进合同!对于想长期配置高端医疗险,又不是太放心后期续保的稳定性,香港的高端医疗险会是很好的选择。

4.选择靠谱的经纪人咨询配置

找一个靠谱的保险经纪人真的十分重要!

她不止要教你看明白自己买的是什么、还要给你做好完整保障规划、家庭规划、保障梳理、保单体检、后期的续费、保单保全、理赔相关服务等等等等等!

这不是全凭一张嘴就能说:我就是一个靠谱的经纪人,找我就对了!好歹要让人信服嘛!

要知道,保险全方位的服务,不仅仅是销售前的需求分析,更有的是保险售后一条龙的服务。

为什么选择港保万事通投保香港保险?

1、量身定制

专注香港保险代理9年,60人保险规划师团队,专业顾问一对一服务,您值得信赖的香港保险私人订制专业顾问。

2、精挑细选

对香港各大保险公司持中立态度,以您的利益为首,充分发挥经纪人的优势,在不同的保险公司中,筛选最合适您的保险产品。

3、贴心沟通

我们清楚知道,我们的角色是您跟保险公司之间的沟通桥梁。我们会站在您的立场上思考,将心比心,诚信为本,想您之所想,急您之所急。

4、用心服务

用心,用心,我们还要更用心,我们用高标准要求自己,用至诚的态度服务您。无论您身处何时何地,有任何需求,只需透过我们的客户服务平台,便会有专业保险规划师给予您及时的回复。您的满意,是我们存在的价值!

港保万事通香港保险购买及服务流程:

1、初步咨询了解香港保险的好处与国内保险区别

2、根据需要选择或设计适合的保险产品

3、深入咨询提交资料预约投保

4、带齐证件,赴港购买香港保险

5、定期跟进终身服务,保单理赔更快

02#

香港保险劣势

香港保险哪哪都好?不不不!bug还是挺多的,不管内地香港各自都会有自己的一些bug,要是真有无懈可击的产品,也不用迭代、别的保险公司也都不用混了。今天主要讲讲香港保险的劣势。篇幅有限,可联系规划师获取全文。

香港重疾险深受许多内地小伙伴青睐,大家知道是什么原因吗?

到现在还有很多论调比内地保险保费便宜,要拿内地互联网产品对比,费率真没啥优势。但是跟正经的外资、老牌保险公司对比,香港保险的费率还是有优势的。所以这个我就不拿来做优势说了,毕竟每个人选择范围不同;不能一概而论。

☑重疾保额有分红,能够比较好的抗通胀

在数十年后,相比起内地重疾险一成不变的保额,香港重疾险的保额逐渐递增显得特别香!

对于,家庭本有长寿基因,年轻健康的小伙伴投保再合适不过了。

癌症多次赔付可以说是所有重疾赔付里面最“值钱的”。

在内地和香港同样的三年等候期,香港重疾险在这基础上做出的调整,是能够将等候期缩短至1年,这对于相对拮据的家庭来说,1年和3年那差得不是一星半点。

第一次确诊赔付两次是针对极个别产品。

很多小伙伴担心在内地确诊不理赔,这大可不必担心。

虽说针对内地有指定医院清单,但都是三甲医院,像一线城市的三级医院也都是认可的。再说,在小诊所被诊断出是重大疾病,谁还不会再去找大医院确认?选择大医院治疗?

再来,针对未来可能不是长期定居在国内的小伙伴,配置认可全球医院的重疾险很有必要。

这应该也不是什么大秘密了,其实在新规后;内地有一些重疾定义是更为贴近香港的重疾定义。

但对于像“永久性丧失某功能”,内地的时间依然是在180天,香港大都在30天左右。

这前后差距的时间差不多有5个月...要知道永久丧失自主活动能力会对一个家庭增添多大的压力。

☑分红保单功能多样化 传承功能强大

现行的香港储蓄分红险:

①一张保单可以拆分成不同货币的保单;②可以无限次更换受保人且保障至最新受保人终身;③保费假期、保费延缴选项;④身故金可作类信托

3.香港终身寿险&高端医疗险优势

①免责条款少 :只有1条!!1年内自杀不赔

②费率比较有优势,相同保额,费率会低一些,且保额不是固定保额,也是有分红,杠杆会更高

③绝大多数都没有等待期

☑高端医疗险

最大的优势:保证续保写进合同!对于想长期配置高端医疗险,又不是太放心后期续保的稳定性,香港的高端医疗险会是很好的选择。

4.选择靠谱的经纪人咨询配置

找一个靠谱的保险经纪人真的十分重要!

她不止要教你看明白自己买的是什么、还要给你做好完整保障规划、家庭规划、保障梳理、保单体检、后期的续费、保单保全、理赔相关服务等等等等等!

这不是全凭一张嘴就能说:我就是一个靠谱的经纪人,找我就对了!好歹要让人信服嘛!

要知道,保险全方位的服务,不仅仅是销售前的需求分析,更有的是保险售后一条龙的服务。

为什么选择港保万事通投保香港保险?

1、量身定制

专注香港保险代理9年,60人保险规划师团队,专业顾问一对一服务,您值得信赖的香港保险私人订制专业顾问。

2、精挑细选

对香港各大保险公司持中立态度,以您的利益为首,充分发挥经纪人的优势,在不同的保险公司中,筛选最合适您的保险产品。

3、贴心沟通

我们清楚知道,我们的角色是您跟保险公司之间的沟通桥梁。我们会站在您的立场上思考,将心比心,诚信为本,想您之所想,急您之所急。

4、用心服务

用心,用心,我们还要更用心,我们用高标准要求自己,用至诚的态度服务您。无论您身处何时何地,有任何需求,只需透过我们的客户服务平台,便会有专业保险规划师给予您及时的回复。您的满意,是我们存在的价值!

港保万事通香港保险购买及服务流程:

1、初步咨询了解香港保险的好处与国内保险区别

2、根据需要选择或设计适合的保险产品

3、深入咨询提交资料预约投保

4、带齐证件,赴港购买香港保险

5、定期跟进终身服务,保单理赔更快

02#

香港保险劣势

香港保险哪哪都好?不不不!bug还是挺多的,不管内地香港各自都会有自己的一些bug,要是真有无懈可击的产品,也不用迭代、别的保险公司也都不用混了。今天主要讲讲香港保险的劣势。篇幅有限,可联系规划师获取全文。

香港重疾险深受许多内地小伙伴青睐,大家知道是什么原因吗?

到现在还有很多论调比内地保险保费便宜,要拿内地互联网产品对比,费率真没啥优势。但是跟正经的外资、老牌保险公司对比,香港保险的费率还是有优势的。所以这个我就不拿来做优势说了,毕竟每个人选择范围不同;不能一概而论。

☑重疾保额有分红,能够比较好的抗通胀

在数十年后,相比起内地重疾险一成不变的保额,香港重疾险的保额逐渐递增显得特别香!

对于,家庭本有长寿基因,年轻健康的小伙伴投保再合适不过了。

癌症多次赔付可以说是所有重疾赔付里面最“值钱的”。

在内地和香港同样的三年等候期,香港重疾险在这基础上做出的调整,是能够将等候期缩短至1年,这对于相对拮据的家庭来说,1年和3年那差得不是一星半点。

第一次确诊赔付两次是针对极个别产品。

很多小伙伴担心在内地确诊不理赔,这大可不必担心。

虽说针对内地有指定医院清单,但都是三甲医院,像一线城市的三级医院也都是认可的。再说,在小诊所被诊断出是重大疾病,谁还不会再去找大医院确认?选择大医院治疗?

再来,针对未来可能不是长期定居在国内的小伙伴,配置认可全球医院的重疾险很有必要。

这应该也不是什么大秘密了,其实在新规后;内地有一些重疾定义是更为贴近香港的重疾定义。

但对于像“永久性丧失某功能”,内地的时间依然是在180天,香港大都在30天左右。

这前后差距的时间差不多有5个月...要知道永久丧失自主活动能力会对一个家庭增添多大的压力。

☑分红保单功能多样化 传承功能强大

现行的香港储蓄分红险:

①一张保单可以拆分成不同货币的保单;②可以无限次更换受保人且保障至最新受保人终身;③保费假期、保费延缴选项;④身故金可作类信托

3.香港终身寿险&高端医疗险优势

①免责条款少 :只有1条!!1年内自杀不赔

②费率比较有优势,相同保额,费率会低一些,且保额不是固定保额,也是有分红,杠杆会更高

③绝大多数都没有等待期

☑高端医疗险

最大的优势:保证续保写进合同!对于想长期配置高端医疗险,又不是太放心后期续保的稳定性,香港的高端医疗险会是很好的选择。

4.选择靠谱的经纪人咨询配置

找一个靠谱的保险经纪人真的十分重要!

她不止要教你看明白自己买的是什么、还要给你做好完整保障规划、家庭规划、保障梳理、保单体检、后期的续费、保单保全、理赔相关服务等等等等等!

这不是全凭一张嘴就能说:我就是一个靠谱的经纪人,找我就对了!好歹要让人信服嘛!

要知道,保险全方位的服务,不仅仅是销售前的需求分析,更有的是保险售后一条龙的服务。

为什么选择港保万事通投保香港保险?

1、量身定制

专注香港保险代理9年,60人保险规划师团队,专业顾问一对一服务,您值得信赖的香港保险私人订制专业顾问。

2、精挑细选

对香港各大保险公司持中立态度,以您的利益为首,充分发挥经纪人的优势,在不同的保险公司中,筛选最合适您的保险产品。

3、贴心沟通

我们清楚知道,我们的角色是您跟保险公司之间的沟通桥梁。我们会站在您的立场上思考,将心比心,诚信为本,想您之所想,急您之所急。

4、用心服务

用心,用心,我们还要更用心,我们用高标准要求自己,用至诚的态度服务您。无论您身处何时何地,有任何需求,只需透过我们的客户服务平台,便会有专业保险规划师给予您及时的回复。您的满意,是我们存在的价值!

港保万事通香港保险购买及服务流程:

1、初步咨询了解香港保险的好处与国内保险区别

2、根据需要选择或设计适合的保险产品

3、深入咨询提交资料预约投保

4、带齐证件,赴港购买香港保险

5、定期跟进终身服务,保单理赔更快

02#

香港保险劣势

香港保险哪哪都好?不不不!bug还是挺多的,不管内地香港各自都会有自己的一些bug,要是真有无懈可击的产品,也不用迭代、别的保险公司也都不用混了。今天主要讲讲香港保险的劣势。篇幅有限,可联系规划师获取全文。

粤ICP备18027688号

粤ICP备18027688号