即可开始对话

400-688-6130

香港富通压轴登场的多元货币计划:

「匠心·传承」(尊尚版),

火力全开,技能拉满

能否在香港遍地开花的

多元货币计划中脱颖而出?

「匠心·传承」前20年收益市场最优、

侧重前期收益策略、快速提领

富通出品即精品,为颠覆而来!

01.

财富增值调配选项

匠心·传承有:

【增进】【均衡】【保守】

3个选项来调配保单的储蓄投资策略,

匹配不同人生阶段的风险偏好。

匠心·传承属于英式·分红,

它的红利会再投资,

它的潜在回报高但风险也大。

那未来,客户可以选择【均衡】或【保守】策略选项

可以起到降低投资波动的作用。

如何实现这三种策略?

这里设立了A、B账户

A账户:进攻型 为长期目标资产配置

按一定的权益&固收资产配比,

结合英式分红特点去冲刺较高预期回报,

期满预期回报7.1%也是在

这个账户策略下努力实现

B账户:稳健型 稳健资产户口价值

B账户固收类资产投资比例是100%,

目前富通为客户提供非保证4.25%滚存利息

(虽为非保证,但过往几年富通都能达至4.25%)。

三大策略的配置比例也完全不同

增进策略:账户A=100%配置

均衡选项:账户A:账户B=6:4配置

保守选项:账户A:账户B=2:8配置

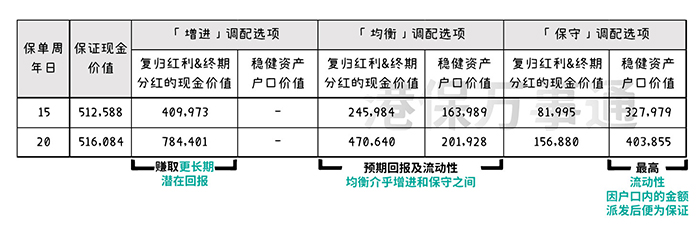

3种策略现金价值比较:

年龄=30岁,缴费期=5年,年交保费=10万美元

①增进策略:

赚取更高的长期潜在回报;

②均衡策略:

回报及流动性介于增进及保守之间;

③保守策略:

最高流动性,派发后便为保证。

02.

提取密码567

5:五年缴费期

6:第六年年底开始领钱

7:每年领总保费7%(相当于年交保费的35%)

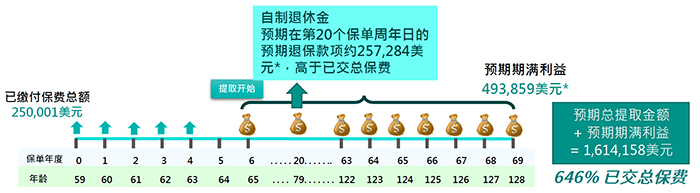

“567”提取案例演示:

投保年龄=59岁,缴费年期=5年

年保费=5万美元,总保费=25万美元

65岁(第6年底)每年提取约17,500美元

每年提取已交总保费的7%,第20年拿回已交保费;

在第69个保单周年日,客戶合计提取约1,120,299美元

那市场上,有多少产品能做得到?

567无人能及,我们且降维到566来看一下

“566”提取案例对比:

投保年龄=0岁,缴费年期=5年,

年保费=5万美元,总保费=25万,

第六个保单周年日开始

每年提领1.5万美元(已交总保费的6%):

1.多元产品

能坚挺不断单的,只有匠心·传承。

2.非多元货币产品

在提领后保单现金价值全年致胜,

对于既要又要的小伙伴,

匠心·传承妥妥入手。

03.

提取灵活度拉满

要知道香港储蓄分红险的提领

还处于一年递交表格申请一次的状态。

匠心·传承的提取,

客户只需要通过APP或者一张表格

就可以申请每年提款,

海外银行户口也没有问题

真不要太方便了!

04.

回本期最短

2年期:预期5年,保证13年

缴费期=2年 年保费=10万美元 总保费=20万美元

5年期:预期7年,保证13年

缴费期=5年 年保费=5万美元 总保费=25万美元

05.

拿捏最高回报率

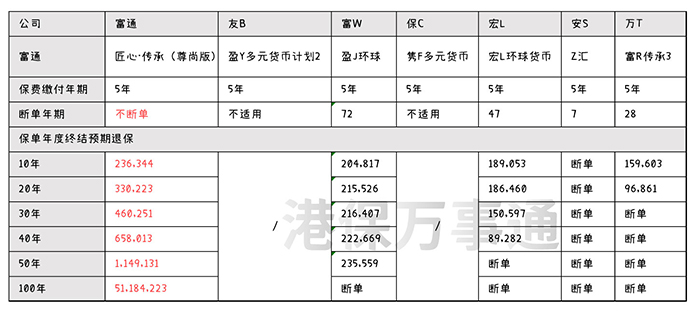

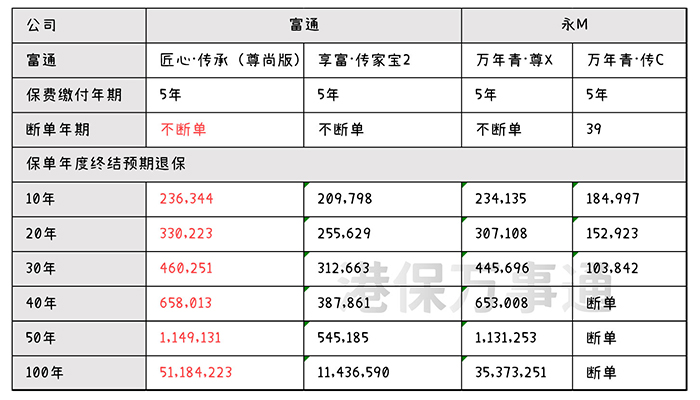

现行所有的多元货币产品中,

「匠心 • 传承」预期价值的内部回报率

@100年达7.10%,全城最高。

5年期对比:

「匠心 • 传承」在@100年预期回报率高至7.10%,

期满保证收益率可达0.81%领先全城。

2、3年期对比:

@100年「匠心 • 传承」的预期回报率高至7.07%,期满保证收益率可达0.62%,双双领先全城多元货币产品。

06.

更多功能加满

1.货币转换

「匠心 • 传承」设有8种货币包括:

美元、人民币、港元、英镑、

欧元、新加坡元、澳元、加元

在第3个保单年度可行使货币转换权益

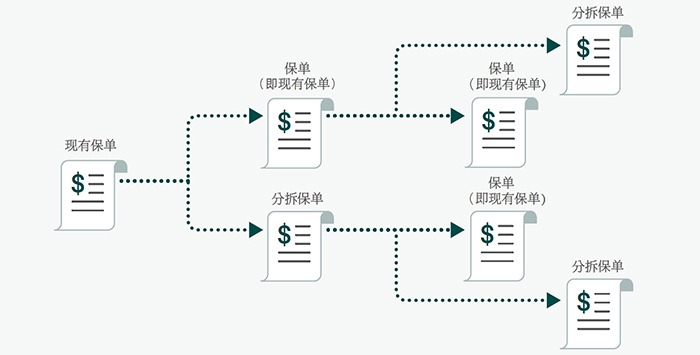

2.保单分拆

在保单第5个年度可以行使保单分拆选项,每个保单年度可分拆1次。

保单分拆结合货币转换以及最前面的财富增值调配,保单整体灵活度简直王炸!

3.保单传承双方案

①第6个保单周月日起,无限次转换受保人至最新受保人128岁;

②保单延续选项至受益人

指定一名受益人,可在受保人不幸身故后成为保单持有人及受保人,在面对突发事故保单也得以传承!

4.自选身故保障

类信托方式,多种身故赔偿选项可供选择:

保单生效满5年,全数退保,金额大于5万美元可选择下列方式:

5.保费假期

在遇上经济困难,资金周转不灵的情况下,可以暂缓缴交保费长达2年(限五年缴费期)

6.保费豁免保障

7.免费环球紧急支援服务

07.

过往实现率

的金标准要看分红实现率!

根据富通最新公布的2022年的分红实现率,

三大王牌产品:

「传家宝」/「爱丰盛」/「守护168」系列,

全线达成或超过100%实现率。

从推出以来持续达成目标长达7年,

分红表现非常不错!

08.

写个小总结

富通新产品很适合用来做退休金

5年缴第6年末可每年提取7%至终身

2年缴第2年末可每年提取5%至终身

用细水长流实现养老无忧

*本平台所载的任何和有关的产品介绍均个人的专业知识及观点,不被视为购买任何投资产品的建议或邀约。只可做一般性资料来阅读,仅供内部参考及培训使用。

香港富通压轴登场的多元货币计划:

「匠心·传承」(尊尚版),

火力全开,技能拉满

能否在香港遍地开花的

多元货币计划中脱颖而出?

「匠心·传承」前20年收益市场最优、

侧重前期收益策略、快速提领

富通出品即精品,为颠覆而来!

01.

财富增值调配选项

匠心·传承有:

【增进】【均衡】【保守】

3个选项来调配保单的储蓄投资策略,

匹配不同人生阶段的风险偏好。

匠心·传承属于英式·分红,

它的红利会再投资,

它的潜在回报高但风险也大。

那未来,客户可以选择【均衡】或【保守】策略选项

可以起到降低投资波动的作用。

如何实现这三种策略?

这里设立了A、B账户

A账户:进攻型 为长期目标资产配置

按一定的权益&固收资产配比,

结合英式分红特点去冲刺较高预期回报,

期满预期回报7.1%也是在

这个账户策略下努力实现

B账户:稳健型 稳健资产户口价值

B账户固收类资产投资比例是100%,

目前富通为客户提供非保证4.25%滚存利息

(虽为非保证,但过往几年富通都能达至4.25%)。

三大策略的配置比例也完全不同

增进策略:账户A=100%配置

均衡选项:账户A:账户B=6:4配置

保守选项:账户A:账户B=2:8配置

3种策略现金价值比较:

年龄=30岁,缴费期=5年,年交保费=10万美元

①增进策略:

赚取更高的长期潜在回报;

②均衡策略:

回报及流动性介于增进及保守之间;

③保守策略:

最高流动性,派发后便为保证。

02.

提取密码567

5:五年缴费期

6:第六年年底开始领钱

7:每年领总保费7%(相当于年交保费的35%)

“567”提取案例演示:

投保年龄=59岁,缴费年期=5年

年保费=5万美元,总保费=25万美元

65岁(第6年底)每年提取约17,500美元

每年提取已交总保费的7%,第20年拿回已交保费;

在第69个保单周年日,客戶合计提取约1,120,299美元

那市场上,有多少产品能做得到?

567无人能及,我们且降维到566来看一下

“566”提取案例对比:

投保年龄=0岁,缴费年期=5年,

年保费=5万美元,总保费=25万,

第六个保单周年日开始

每年提领1.5万美元(已交总保费的6%):

1.多元产品

能坚挺不断单的,只有匠心·传承。

2.非多元货币产品

在提领后保单现金价值全年致胜,

对于既要又要的小伙伴,

匠心·传承妥妥入手。

03.

提取灵活度拉满

要知道香港储蓄分红险的提领

还处于一年递交表格申请一次的状态。

匠心·传承的提取,

客户只需要通过APP或者一张表格

就可以申请每年提款,

海外银行户口也没有问题

真不要太方便了!

04.

回本期最短

2年期:预期5年,保证13年

缴费期=2年 年保费=10万美元 总保费=20万美元

5年期:预期7年,保证13年

缴费期=5年 年保费=5万美元 总保费=25万美元

05.

拿捏最高回报率

现行所有的多元货币产品中,

「匠心 • 传承」预期价值的内部回报率

@100年达7.10%,全城最高。

5年期对比:

「匠心 • 传承」在@100年预期回报率高至7.10%,

期满保证收益率可达0.81%领先全城。

2、3年期对比:

@100年「匠心 • 传承」的预期回报率高至7.07%,期满保证收益率可达0.62%,双双领先全城多元货币产品。

06.

更多功能加满

1.货币转换

「匠心 • 传承」设有8种货币包括:

美元、人民币、港元、英镑、

欧元、新加坡元、澳元、加元

在第3个保单年度可行使货币转换权益

2.保单分拆

在保单第5个年度可以行使保单分拆选项,每个保单年度可分拆1次。

保单分拆结合货币转换以及最前面的财富增值调配,保单整体灵活度简直王炸!

3.保单传承双方案

①第6个保单周月日起,无限次转换受保人至最新受保人128岁;

②保单延续选项至受益人

指定一名受益人,可在受保人不幸身故后成为保单持有人及受保人,在面对突发事故保单也得以传承!

4.自选身故保障

类信托方式,多种身故赔偿选项可供选择:

保单生效满5年,全数退保,金额大于5万美元可选择下列方式:

5.保费假期

在遇上经济困难,资金周转不灵的情况下,可以暂缓缴交保费长达2年(限五年缴费期)

6.保费豁免保障

7.免费环球紧急支援服务

07.

过往实现率

的金标准要看分红实现率!

根据富通最新公布的2022年的分红实现率,

三大王牌产品:

「传家宝」/「爱丰盛」/「守护168」系列,

全线达成或超过100%实现率。

从推出以来持续达成目标长达7年,

分红表现非常不错!

08.

写个小总结

富通新产品很适合用来做退休金

5年缴第6年末可每年提取7%至终身

2年缴第2年末可每年提取5%至终身

用细水长流实现养老无忧

*本平台所载的任何和有关的产品介绍均个人的专业知识及观点,不被视为购买任何投资产品的建议或邀约。只可做一般性资料来阅读,仅供内部参考及培训使用。

香港富通压轴登场的多元货币计划:

「匠心·传承」(尊尚版),

火力全开,技能拉满

能否在香港遍地开花的

多元货币计划中脱颖而出?

「匠心·传承」前20年收益市场最优、

侧重前期收益策略、快速提领

富通出品即精品,为颠覆而来!

01.

财富增值调配选项

匠心·传承有:

【增进】【均衡】【保守】

3个选项来调配保单的储蓄投资策略,

匹配不同人生阶段的风险偏好。

匠心·传承属于英式·分红,

它的红利会再投资,

它的潜在回报高但风险也大。

那未来,客户可以选择【均衡】或【保守】策略选项

可以起到降低投资波动的作用。

如何实现这三种策略?

这里设立了A、B账户

A账户:进攻型 为长期目标资产配置

按一定的权益&固收资产配比,

结合英式分红特点去冲刺较高预期回报,

期满预期回报7.1%也是在

这个账户策略下努力实现

B账户:稳健型 稳健资产户口价值

B账户固收类资产投资比例是100%,

目前富通为客户提供非保证4.25%滚存利息

(虽为非保证,但过往几年富通都能达至4.25%)。

三大策略的配置比例也完全不同

增进策略:账户A=100%配置

均衡选项:账户A:账户B=6:4配置

保守选项:账户A:账户B=2:8配置

3种策略现金价值比较:

年龄=30岁,缴费期=5年,年交保费=10万美元

①增进策略:

赚取更高的长期潜在回报;

②均衡策略:

回报及流动性介于增进及保守之间;

③保守策略:

最高流动性,派发后便为保证。

02.

提取密码567

5:五年缴费期

6:第六年年底开始领钱

7:每年领总保费7%(相当于年交保费的35%)

“567”提取案例演示:

投保年龄=59岁,缴费年期=5年

年保费=5万美元,总保费=25万美元

65岁(第6年底)每年提取约17,500美元

每年提取已交总保费的7%,第20年拿回已交保费;

在第69个保单周年日,客戶合计提取约1,120,299美元

那市场上,有多少产品能做得到?

567无人能及,我们且降维到566来看一下

“566”提取案例对比:

投保年龄=0岁,缴费年期=5年,

年保费=5万美元,总保费=25万,

第六个保单周年日开始

每年提领1.5万美元(已交总保费的6%):

1.多元产品

能坚挺不断单的,只有匠心·传承。

2.非多元货币产品

在提领后保单现金价值全年致胜,

对于既要又要的小伙伴,

匠心·传承妥妥入手。

03.

提取灵活度拉满

要知道香港储蓄分红险的提领

还处于一年递交表格申请一次的状态。

匠心·传承的提取,

客户只需要通过APP或者一张表格

就可以申请每年提款,

海外银行户口也没有问题

真不要太方便了!

04.

回本期最短

2年期:预期5年,保证13年

缴费期=2年 年保费=10万美元 总保费=20万美元

5年期:预期7年,保证13年

缴费期=5年 年保费=5万美元 总保费=25万美元

05.

拿捏最高回报率

现行所有的多元货币产品中,

「匠心 • 传承」预期价值的内部回报率

@100年达7.10%,全城最高。

5年期对比:

「匠心 • 传承」在@100年预期回报率高至7.10%,

期满保证收益率可达0.81%领先全城。

2、3年期对比:

@100年「匠心 • 传承」的预期回报率高至7.07%,期满保证收益率可达0.62%,双双领先全城多元货币产品。

06.

更多功能加满

1.货币转换

「匠心 • 传承」设有8种货币包括:

美元、人民币、港元、英镑、

欧元、新加坡元、澳元、加元

在第3个保单年度可行使货币转换权益

2.保单分拆

在保单第5个年度可以行使保单分拆选项,每个保单年度可分拆1次。

保单分拆结合货币转换以及最前面的财富增值调配,保单整体灵活度简直王炸!

3.保单传承双方案

①第6个保单周月日起,无限次转换受保人至最新受保人128岁;

②保单延续选项至受益人

指定一名受益人,可在受保人不幸身故后成为保单持有人及受保人,在面对突发事故保单也得以传承!

4.自选身故保障

类信托方式,多种身故赔偿选项可供选择:

保单生效满5年,全数退保,金额大于5万美元可选择下列方式:

5.保费假期

在遇上经济困难,资金周转不灵的情况下,可以暂缓缴交保费长达2年(限五年缴费期)

6.保费豁免保障

7.免费环球紧急支援服务

07.

过往实现率

的金标准要看分红实现率!

根据富通最新公布的2022年的分红实现率,

三大王牌产品:

「传家宝」/「爱丰盛」/「守护168」系列,

全线达成或超过100%实现率。

从推出以来持续达成目标长达7年,

分红表现非常不错!

08.

写个小总结

富通新产品很适合用来做退休金

5年缴第6年末可每年提取7%至终身

2年缴第2年末可每年提取5%至终身

用细水长流实现养老无忧

*本平台所载的任何和有关的产品介绍均个人的专业知识及观点,不被视为购买任何投资产品的建议或邀约。只可做一般性资料来阅读,仅供内部参考及培训使用。

香港富通压轴登场的多元货币计划:

「匠心·传承」(尊尚版),

火力全开,技能拉满

能否在香港遍地开花的

多元货币计划中脱颖而出?

「匠心·传承」前20年收益市场最优、

侧重前期收益策略、快速提领

富通出品即精品,为颠覆而来!

01.

财富增值调配选项

匠心·传承有:

【增进】【均衡】【保守】

3个选项来调配保单的储蓄投资策略,

匹配不同人生阶段的风险偏好。

匠心·传承属于英式·分红,

它的红利会再投资,

它的潜在回报高但风险也大。

那未来,客户可以选择【均衡】或【保守】策略选项

可以起到降低投资波动的作用。

如何实现这三种策略?

这里设立了A、B账户

A账户:进攻型 为长期目标资产配置

按一定的权益&固收资产配比,

结合英式分红特点去冲刺较高预期回报,

期满预期回报7.1%也是在

这个账户策略下努力实现

B账户:稳健型 稳健资产户口价值

B账户固收类资产投资比例是100%,

目前富通为客户提供非保证4.25%滚存利息

(虽为非保证,但过往几年富通都能达至4.25%)。

三大策略的配置比例也完全不同

增进策略:账户A=100%配置

均衡选项:账户A:账户B=6:4配置

保守选项:账户A:账户B=2:8配置

3种策略现金价值比较:

年龄=30岁,缴费期=5年,年交保费=10万美元

①增进策略:

赚取更高的长期潜在回报;

②均衡策略:

回报及流动性介于增进及保守之间;

③保守策略:

最高流动性,派发后便为保证。

02.

提取密码567

5:五年缴费期

6:第六年年底开始领钱

7:每年领总保费7%(相当于年交保费的35%)

“567”提取案例演示:

投保年龄=59岁,缴费年期=5年

年保费=5万美元,总保费=25万美元

65岁(第6年底)每年提取约17,500美元

每年提取已交总保费的7%,第20年拿回已交保费;

在第69个保单周年日,客戶合计提取约1,120,299美元

那市场上,有多少产品能做得到?

567无人能及,我们且降维到566来看一下

“566”提取案例对比:

投保年龄=0岁,缴费年期=5年,

年保费=5万美元,总保费=25万,

第六个保单周年日开始

每年提领1.5万美元(已交总保费的6%):

1.多元产品

能坚挺不断单的,只有匠心·传承。

2.非多元货币产品

在提领后保单现金价值全年致胜,

对于既要又要的小伙伴,

匠心·传承妥妥入手。

03.

提取灵活度拉满

要知道香港储蓄分红险的提领

还处于一年递交表格申请一次的状态。

匠心·传承的提取,

客户只需要通过APP或者一张表格

就可以申请每年提款,

海外银行户口也没有问题

真不要太方便了!

04.

回本期最短

2年期:预期5年,保证13年

缴费期=2年 年保费=10万美元 总保费=20万美元

5年期:预期7年,保证13年

缴费期=5年 年保费=5万美元 总保费=25万美元

05.

拿捏最高回报率

现行所有的多元货币产品中,

「匠心 • 传承」预期价值的内部回报率

@100年达7.10%,全城最高。

5年期对比:

「匠心 • 传承」在@100年预期回报率高至7.10%,

期满保证收益率可达0.81%领先全城。

2、3年期对比:

@100年「匠心 • 传承」的预期回报率高至7.07%,期满保证收益率可达0.62%,双双领先全城多元货币产品。

06.

更多功能加满

1.货币转换

「匠心 • 传承」设有8种货币包括:

美元、人民币、港元、英镑、

欧元、新加坡元、澳元、加元

在第3个保单年度可行使货币转换权益

2.保单分拆

在保单第5个年度可以行使保单分拆选项,每个保单年度可分拆1次。

保单分拆结合货币转换以及最前面的财富增值调配,保单整体灵活度简直王炸!

3.保单传承双方案

①第6个保单周月日起,无限次转换受保人至最新受保人128岁;

②保单延续选项至受益人

指定一名受益人,可在受保人不幸身故后成为保单持有人及受保人,在面对突发事故保单也得以传承!

4.自选身故保障

类信托方式,多种身故赔偿选项可供选择:

保单生效满5年,全数退保,金额大于5万美元可选择下列方式:

5.保费假期

在遇上经济困难,资金周转不灵的情况下,可以暂缓缴交保费长达2年(限五年缴费期)

6.保费豁免保障

7.免费环球紧急支援服务

07.

过往实现率

的金标准要看分红实现率!

根据富通最新公布的2022年的分红实现率,

三大王牌产品:

「传家宝」/「爱丰盛」/「守护168」系列,

全线达成或超过100%实现率。

从推出以来持续达成目标长达7年,

分红表现非常不错!

08.

写个小总结

富通新产品很适合用来做退休金

5年缴第6年末可每年提取7%至终身

2年缴第2年末可每年提取5%至终身

用细水长流实现养老无忧

*本平台所载的任何和有关的产品介绍均个人的专业知识及观点,不被视为购买任何投资产品的建议或邀约。只可做一般性资料来阅读,仅供内部参考及培训使用。

粤ICP备18027688号

粤ICP备18027688号