计划书中列有“身故赔偿”和“现金价值”,两者同时又都包括“保证”和“非保证”两个部分,随着保障期的延伸,“非保证”所占比例越来越高。那么,这个“非保证”会不会严重影响投保人的利益呢?今天港保万事通特意就“非保证”给客观的分析下。

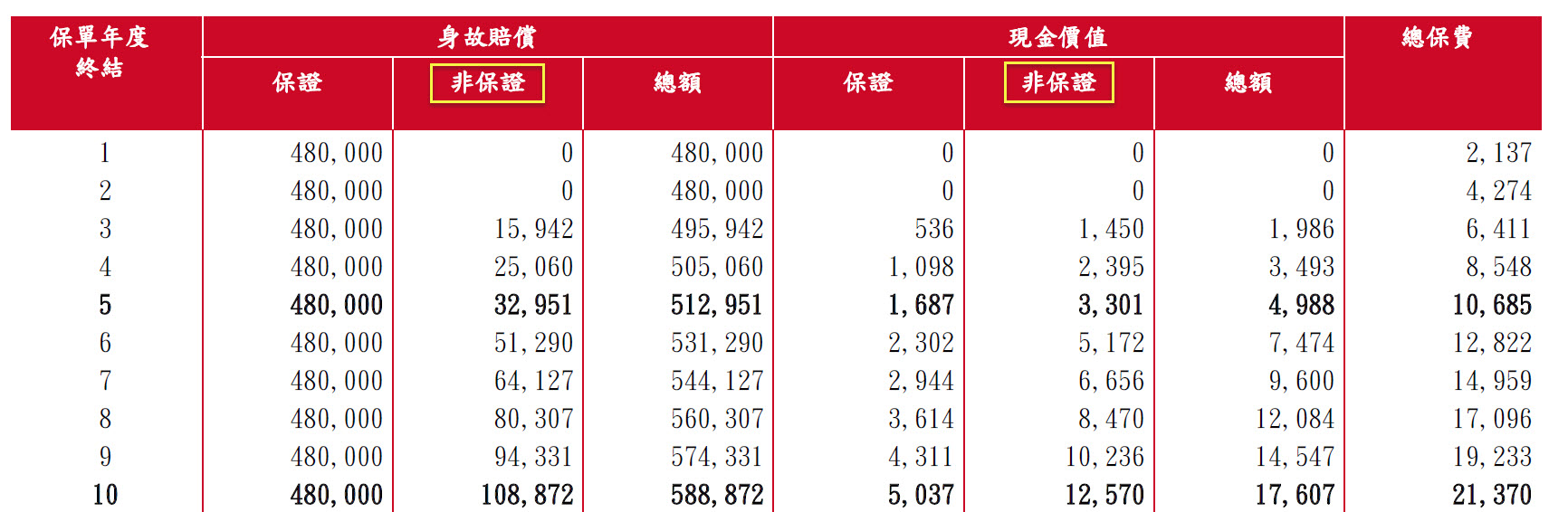

(上图:以5岁小女孩投保英国保诚美好人生保障计划为例)

01#

香港保险的“非保证”收益每年都可以部分落袋为安

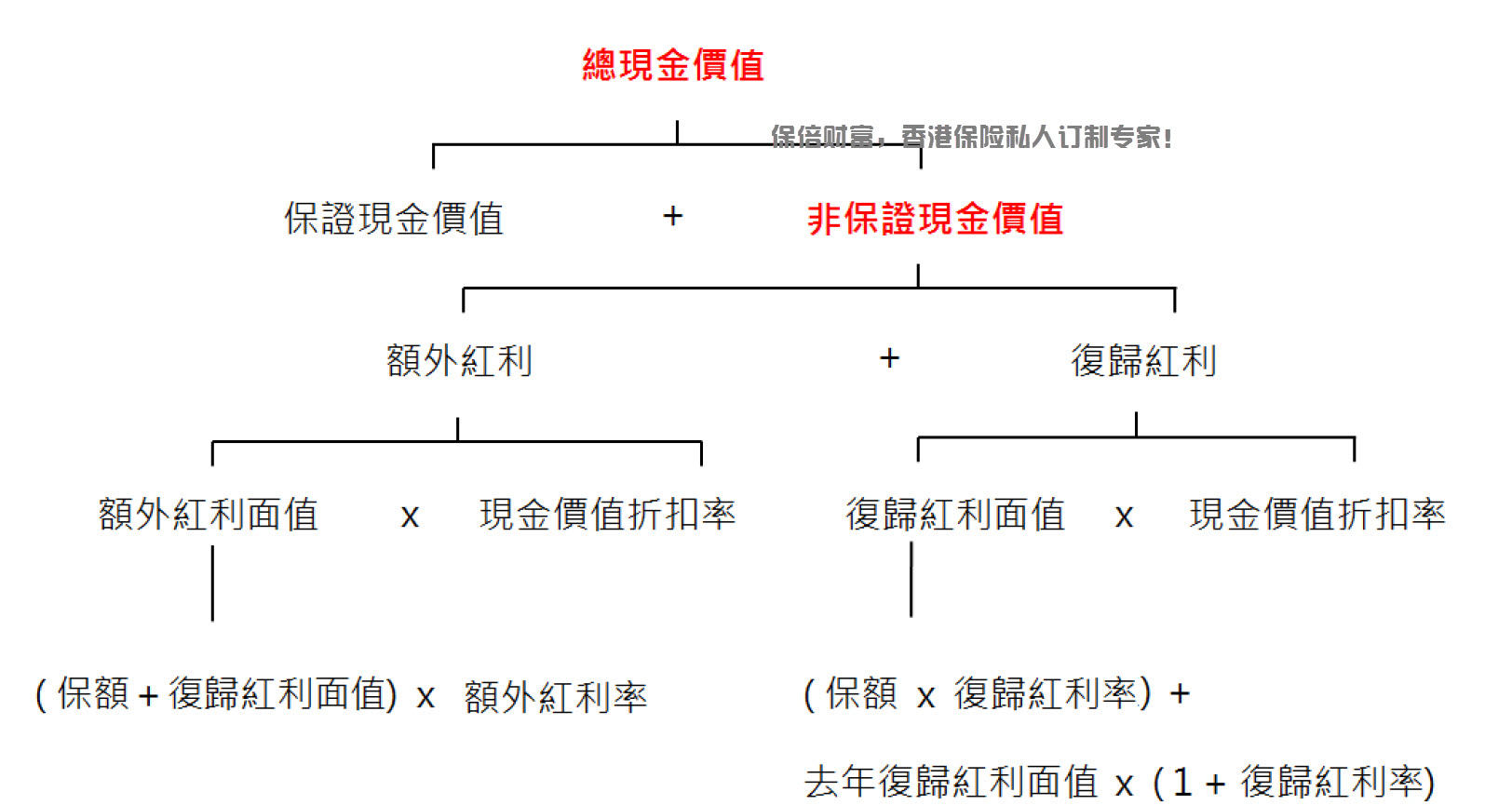

香港保险的“非保证”部分主要是有两部分决定的:归原红利和期满红利。其中归原红利会进行每年一度的派发,派发之后保证可得,只要保险账户中有红利余额,投保人就可以随时提取。而期满红利则是每年公布预期金额,这部分金额会随保险公司投资收益而上下浮动,且只有在退保、理赔时才可以提取。

香港保险“非保证“收益:

1.归原红利

又叫复归红利;该红利一年派发一次;派发后的金额不变;只要保险账户有余额便可随时提取。

2.期满红利

又叫额外花红;每年公布预期价值;预期价值根据保险公司投资收益每年可能会出现变动;只有退保、理赔时才可提取。

在投保成功后,保险公司会给投保人一个保单账户,大家可以通过该账户实时查看自己的保单的保证现金价值、归原红利、期满红利等金额。

02#

香港保险的历史收益数据基本与计划书一致

香港保险的“非保证”收益一般是按照保险公司过往的平均收益水平进行计算,根据保险公司的每年实际投资收益变动而变动。因此,“非保证”的金额既可能低于预期收益,也可能高于预期收益。根据保诚更美好1995年-2015年长达20年的分红记录,实际红利收益相比高于计划收益,浮动区间为-1.82%-12.4%,且期间仅有4年为向下浮动。这个向下浮动并不是意味着保单价值亏损,只是说明当年保险公司投保收益不好,分红未能达到预期。

另外大家看到的计划书上面的利益部分都是写在保险合同内的,保险合同是最注重诚信的合同。同时,作为百年老牌保险公司,其信用度是十分高的,标准普尔的信用评级为AA。

其实,大家常见的许多理财产品也都是“非保证”收益的,甚至银行理财、余X宝等都是如此,但这并不影响它们收益的稳定性。

过多的保证,也意味着过多的束缚,会阻碍保险公司合理配置保单资产和规避风险,也就无法带来更高收益的可能性。我想如果香港保险既有超高的收益,又能向投保人全部保证,那么,可能更需要大家担心了。