现在孩子的教育投入一年比一年高,在教育支出水涨船高的大环境下,很多父母都打算在孩子一出生下来不久就为孩子买一份教育金保险,提前为孩子未来的教育支出做好资金的准备。

01#

什么是教育金?

教育金简言之就是教育保险,是以为孩子准备教育基金为目的的保险,一种储蓄形式的保险。既有强制储蓄的作用又有一定的保障功能,还有理财分红功能。父母可以根据自己的财力和对孩子未来的规划来为孩子选择产品和金额。

02#

教育金的必要性?

1.强制储蓄

很多家长赚钱能力强,花钱能力也强。虽然一直都考虑为孩子将来教育存一笔钱,但是今天买买买,明天去旅游,钱总是在不经意间花掉了,实际存下来的钱并没有达到预期。这就需要一份储蓄险,强制性的每年存一笔钱,从而保证未来的教育支出。

2.明确储蓄目标

没有明确的目标,所有的很多事情都是盲目或随意的,甚至事倍功半。明确教育金的转款专用的用途之后,我们可以更好的选择理财方式,挑选最合适自身需求的产品。

3.从小树立理财意识

现在的孩子在生活上过得十分轻松,如果缺乏来自父母的财富教育,那么孩子很可能从小而来便缺少对财富的正确认识,缺乏必要的理财观念,这不利于孩子的健康成长。从小带着孩子一起进行教育金的规划,在潜移默化中会培养孩子的财富观念和理财意识。

4.应对家庭变故

意外无处不在,教育金保险有投保人遭遇不幸时豁免续期保费的功能。一旦家长遭遇重大意外失去缴费能力,保险公司豁免剩余保费,而对孩子享受的保障权益不变。

03#

赴港投保教育金火热

随着越来越被内地人知悉,赴港为孩子配置教育金保险的人数大幅上升,就连国内的明星也接踵而至,亲自为孩子做好财务规划。

精英人群纷纷为孩子购买香港教育金,这与香港保险产品的核心竞争力是分不开的。

04#

香港教育金的优势

香港的教育金保险到底有什么魔力如此吸引人呢?

1.美元资产

现在越来越多的家庭希望自己的孩子未来可以到国外接受教育,那么提前做好美元资产配置是必不可少的。香港保险是以美元计价,未来领取的也是美元,手握美元教育金,不必再担心人民币贬值对孩子未来的出国计划产生影响。

2.长期稳定收益

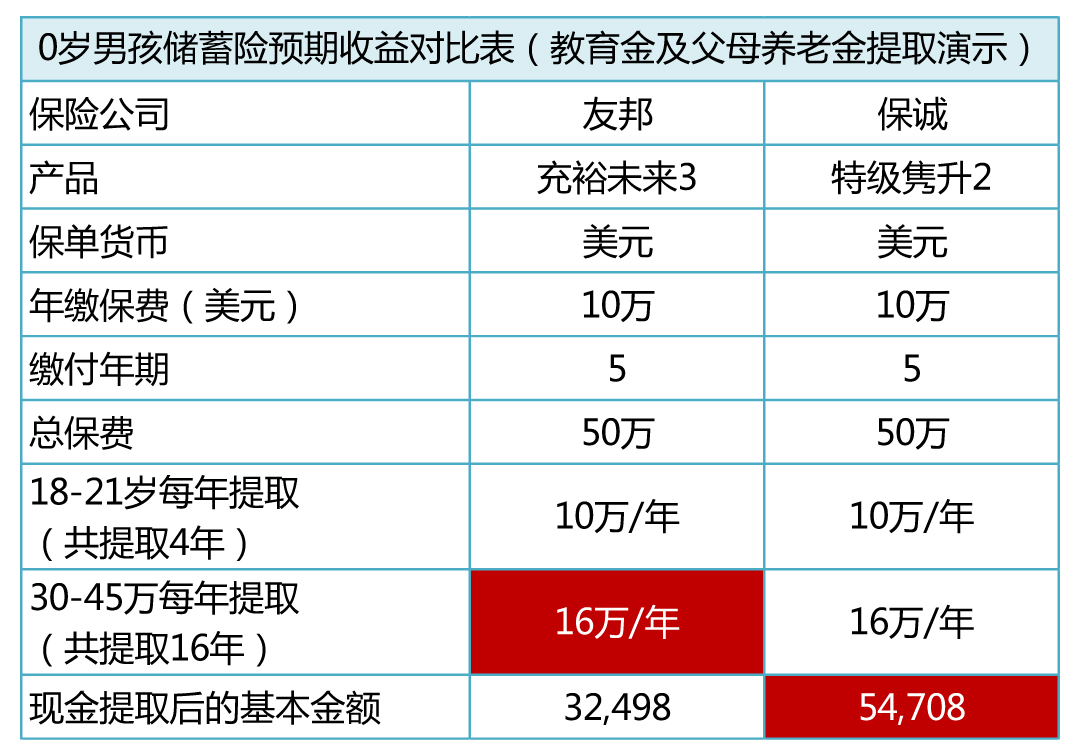

家长为孩子购买储蓄险,除了希望这笔钱可以存下来,当然还希望可以增值。香港储蓄险的长期收益大多是在6%左右,而且是复利滚存,远远高于银行利息和国内理财产品。本金安全,收益稳定,用来做孩子的教育金是再合适不过了。比如,选择香港某款储蓄险做教育金使用,0岁投保,5年缴费,每年3万美金,孩子在18岁到23岁上大学期间每年领取4万美金,28岁结婚时再将其余22万美金全部提取,总共提取46万美金,已达本金的3倍之多。

3.监管严格

香港保险监管体制以高效率、高透明和严格闻名于世,其健全的法制也最大程度的保护客户的利益。香港保险公司被要求在自己的主页上公布分红保单的红利实现率及过往派息记录,同时需要说明分红的计算方法。在监管机构严格的监管下,家长可以对教育金放一百个心,自己为孩子存的教育金绝不会出现突然缩水的情况。

4.险种设计灵活

香港的储蓄险产品责任简单,易于客户理解,同时险种灵活,往往带有增值服务。比如,香港某款储蓄险提供学术优异奖以表彰孩子的优异成绩,孩子在保单生效期间取得保险公司规定的学业成就便可获得一笔奖金。

5.隔代投保

家里的爷爷奶奶辈对孩子也是特别关爱,有些爷爷奶奶也希望拿出自己大半辈子的积蓄为孩子配置教育金。有些国内保险公司对储蓄险隔代投保有年龄限制,而香港保险业中,储蓄险隔代投保已逐渐成为一种常规操作。

都说不能让孩子输在起跑线上,其实家长就是孩子的起跑线,家长为孩子做的每一个决定都会对孩子的未来产生极大的影响。选择一款最合适的产品,提早为孩子未来准备一笔教育金,才是真正的让孩子赢在起跑线上。

05#

香港热门教育金保险

1.英国保诚---特级隽升2

设有5年、8年或12年保费供款年期

投保人意外身故保障可用作缴交保费

保诚提供学术优异奖

无限次更换受保人

2.---充裕未来3

设有最高两次更换受保人选项

长期稳健增值,适合长期资产配置

短至5年供款

设有身故信托计划

3.充裕未来3与特级隽升2

充裕未来3与特级隽升2都是八年保本 ,长线复利的产品 ,换句话说就是时间越长,复利滚动收益越客观,所以这一类的产品主要看的是长期的回报收益,比如说20年或者30年的回报对比。

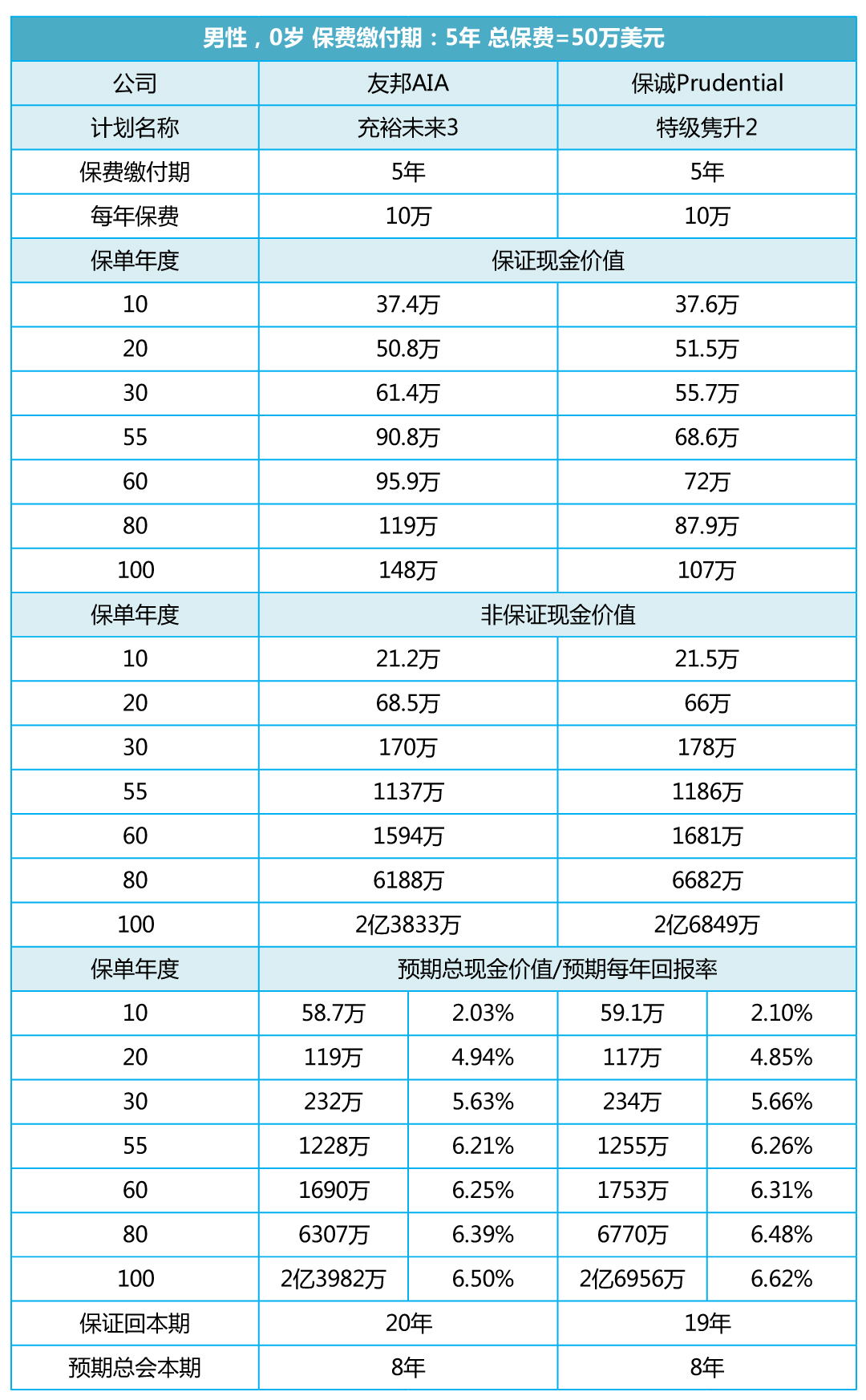

我们就以0岁宝宝为例,每年10w美金,缴费期5年,总保费50w美金。

①在不提取的状态下

现金价值对比结论

前25年友邦略微超过保诚;第25年起,保诚开始超过友邦;随着年份的增加,保诚超过友邦的幅度逐步拉大,到100岁,保诚比友邦现金价值多了2974万美元,比友邦高12.4%。

从以上数据能够看出,前20年友邦回报率较高,30年之后保诚较强劲。在30年期时的现金价值总额,隽升2只比充裕未来3高了2W美金。隽升2最后期的收益率会比充裕未来3高。

②在提取的状态下

提取的状态下,友邦共提取296万美金,保诚提取264万美金,友邦的收益会高一点。因为友邦的股票投资份额高些,友邦在每年都可以部分提取的情况下分红更高一些。

而就保障内容上,都是有储蓄功能的人寿产品,都是美元保单,目前美元相对较强势的情况下,希望配置美元资产的可以考虑。