01#

重大疾病保险

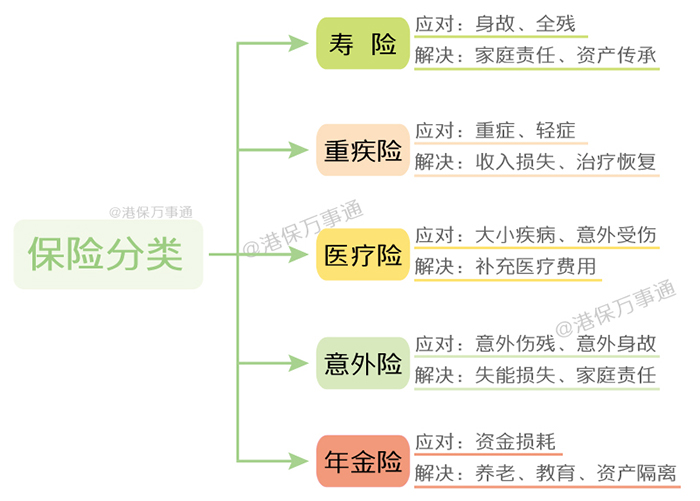

保险早已成为我们生活中不可或缺的金融工具,各种各样的保险公司,各种各样的保险品类,让人看的眼花缭乱!如图:

重疾险更是在近年成为中国大众的金融必须消费品。所谓的重疾险是按照约定的保额,在被保人不幸遭遇某一重大疾病时按照该保额进行一笔过赔偿的保险。

但是市场上重疾险品类繁多,如何选择,让人头大!今天港保万事通就带大家看看重大疾病保险的配置思路,希望帮到大家!

思路一

保障范围与期限

防癌险就是主要针对癌症(也就是医学上所称的“恶性肿瘤”)而设计的保障。重疾险的保障范围相对就广很多,因为其包含我国官方划定的常见25种重大疾病,而防癌险保障的恶性肿瘤仅是25种中的1种。

重疾险适用人群更广,更为基础,而防癌险适合年纪较长或无法购买重疾险的伙伴进行投保。

从保障期限来看,自是保障期限越长越好。实际上我们需根据自身预算,秉持能买长险就买长险的原则,那么定期重疾险是个不错的选择,国内的重疾险保到60、70岁或保20、30年,等经济许可后可再补充,香港的重疾险都是保到受保人100岁。

思路二

身故赔偿

国内保险来讲,含身故责任的重疾险意味着,发生重疾/身故,赔先发生的那个(总计赔一次)。与之相对的就是纯重疾。

含身故责任的重疾险价格普遍要高出不含身故责任的重疾险高一千~四千不等,因此经费有限追求性价比的伙伴投保纯重疾就好了,身故的寿险责任可用纯寿险补充。

多金又图个安全感的也可选择含身故的重疾险。有个秘密告诉大家,香港的重疾险,只要身故(除了一年内自杀或枪毙)就赔偿!

思路三

轻症赔偿

“能赔重疾基本都快死了吧?感觉都赔不了呢?”而轻症责任也很好的解决了你们的疑虑,像是常见的原位癌也属于理赔范围。

轻症提前给付:

原重疾保额50万,轻症赔了10万,重疾保额减至40万。

轻症额外给付:

原重疾保额50万,轻症赔了10万,重疾保额仍是50万。

思路四

多次赔付

国内来说,在这就再强调一下“多次赔”不是符合重疾定义后随随便便就赔3-4次,通常产品设计会对重症进行分组,按组来赔,同一组的重大疾病只有一个理赔名额,所以分组越多对消费者来说自然越好。

香港的重疾险基本都是多次赔付的,当然赔付的次数和是否分组略有不同,所以大家选择的时候可以咨询我们的客户获取最佳的配置方案。

思路五

保额选择

如选择每年缴费的,一般以家庭年收入的10%到20%为宜,保障额度(发生了保险事故后保险公司给付的赔款额)以年收入的10到20倍较合适。我们不能仅局限于医疗费用,还要考虑到收入损失+恢复疗养的费用,甚至未来的通货膨胀。

02#

重疾险为什么要来香港买

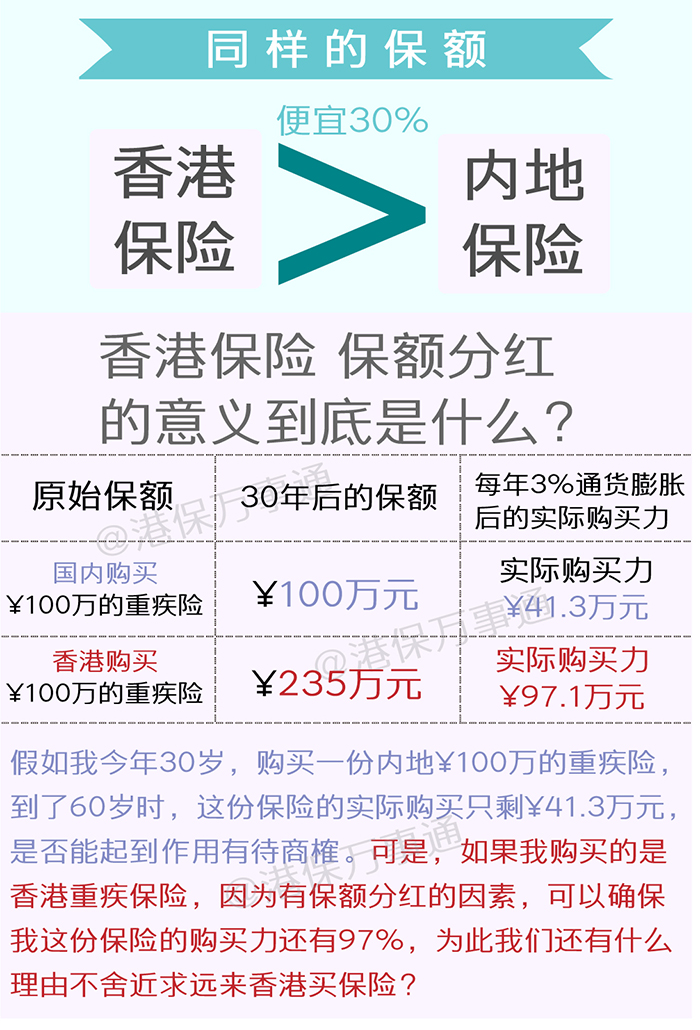

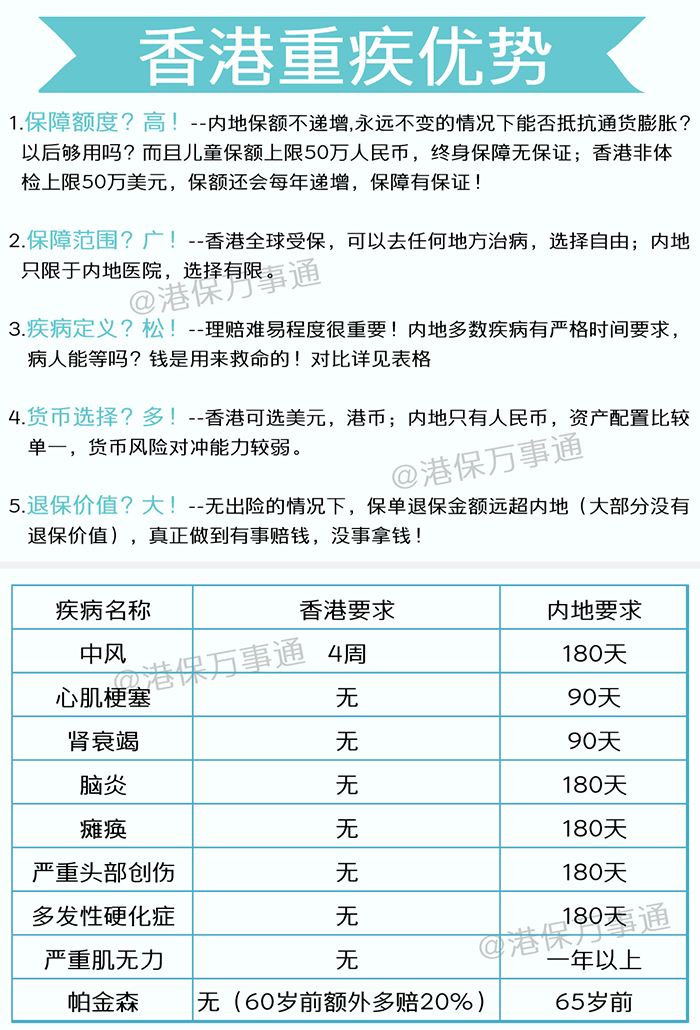

有的人会说,国内就有很好的重疾险啊,为什么我还要打个飞的到香港来买啊,麻烦不麻烦啊? 不想多说,只想分享给大家2张图。

图一:

图二:

香港重疾保险是各大保险公司必争之地,所以新旧更替看的眼花缭乱,但是当红的有以下这些,大家可以关注一下:(更多资料PPT可以加客服免费索取)

03#

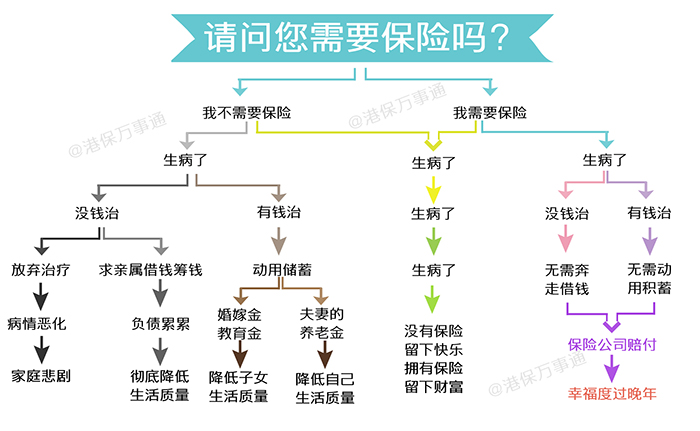

你需要保险吗?

看完投保重大疾病保险的这5个思路,大家有没有觉得豁然开朗了呢?想必大家也感受到投保的核心就围绕着两个原则:一个是需求,一个是财力。有的人会说,我身体很好啊,我为什么要买啊?看这个图: