01#

前言

以前港保万事通写过许多关于儿童投保的文章,应该给小朋友买什么保险?小朋友有没有必要买重疾险?小朋友配置保险的先后顺序……此案例的被保人小G在被诊断为“婴幼儿原始原始粘液样间叶性肿瘤”时年仅1岁2个月,在处理完这单保险理赔后,真心再次提醒广大读者:重疾险越早买越好!谁知都不知道下一秒会发生什么事情……

小编近期着实有点忙,在客户已经完成理赔了将近三周的时间才来进行记录;在处理理赔的过程及写这篇文章时,小编内心真的十分难受。同时,对港保万事通而言最高兴的莫过于客户能够在春节之前完成理赔。接下来就让我们看看这个理赔案例吧!

02#

基本信息

有关投保人、受保人、保险公司、保险产品等信息均呈现在下面的表格:

投保人 | Ms.W | 受保人 | 小G |

受保人年龄 | 0岁 | 承保公司 |

|

保险产品 | 加裕倍安保加强版 | 投保额 | 10万美元 |

保费 | 893美元 | 缴费年期 | 25年 |

保单日期 | 2016.11.10 | 造发日期 | 2016.12.13 |

附加契约 | 首10年额外升级保障5万美元 |

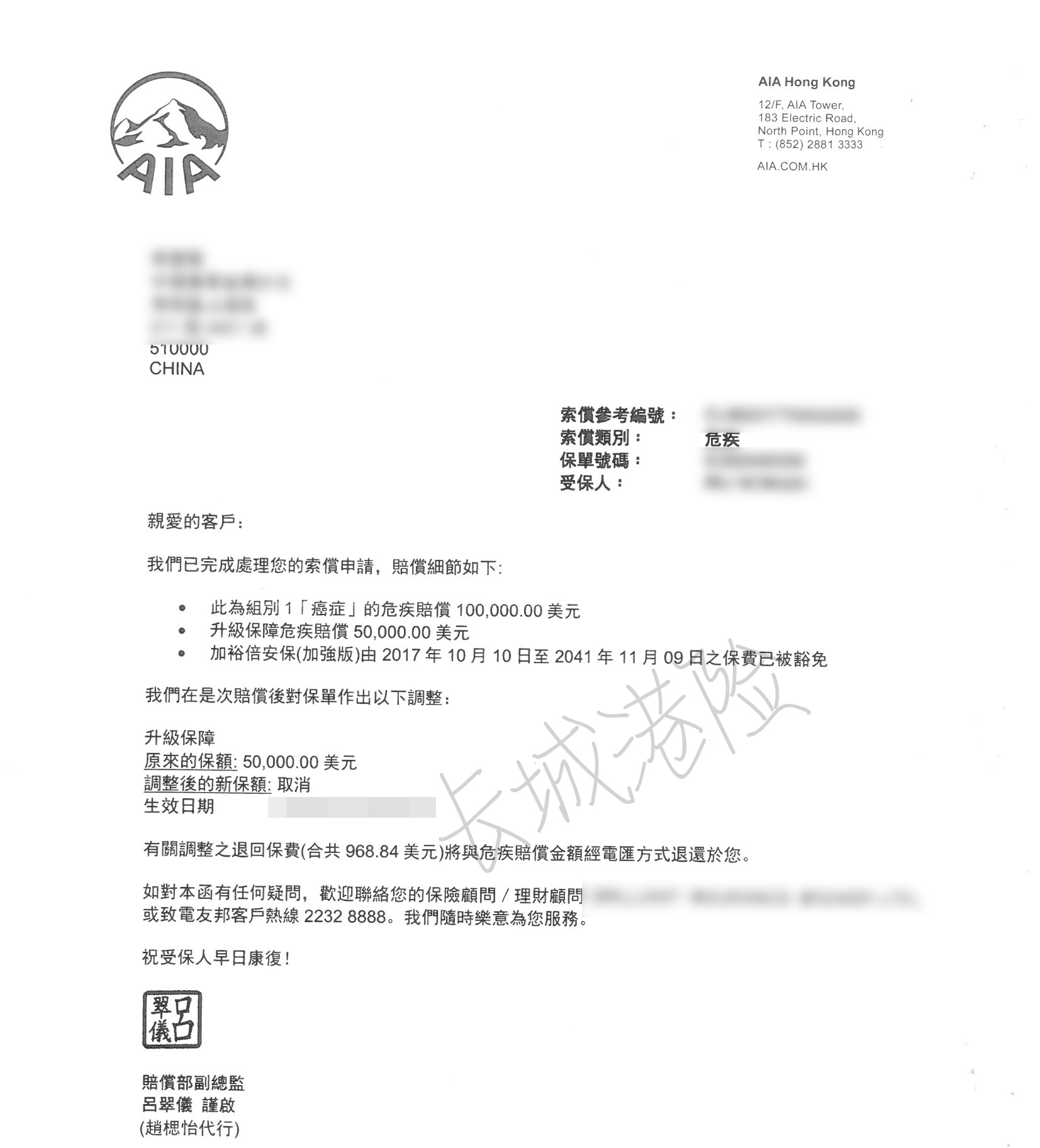

Ms.W在小G四个月大时赴港为他投保了香港友邦的加裕倍安保加强版,在投保时小G的身体都是非常健康的;保单递交一个月后批核。

于2017年10月初确认病理后申请理赔经3个月时间成功申请理赔保额10万美元+额外升级保障5万美元;同时退还2017年续缴的保费968.84美元(从完成理赔申请日计起,合计应退还了13个月的保费):

03#

发现异常

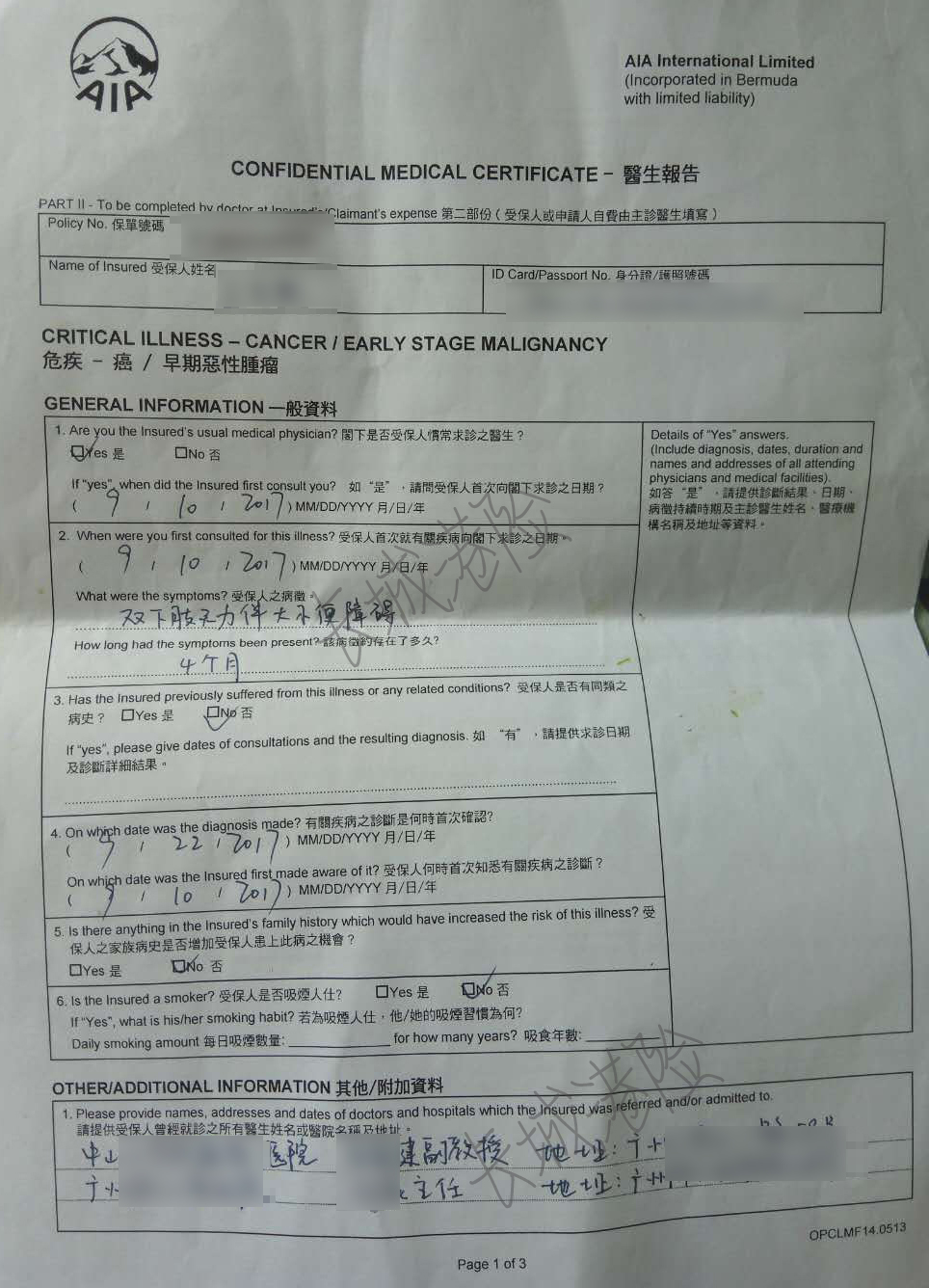

2017.06就医,2017年6月Ms.W因发现小G的异常,带他就医后安排各项检查。

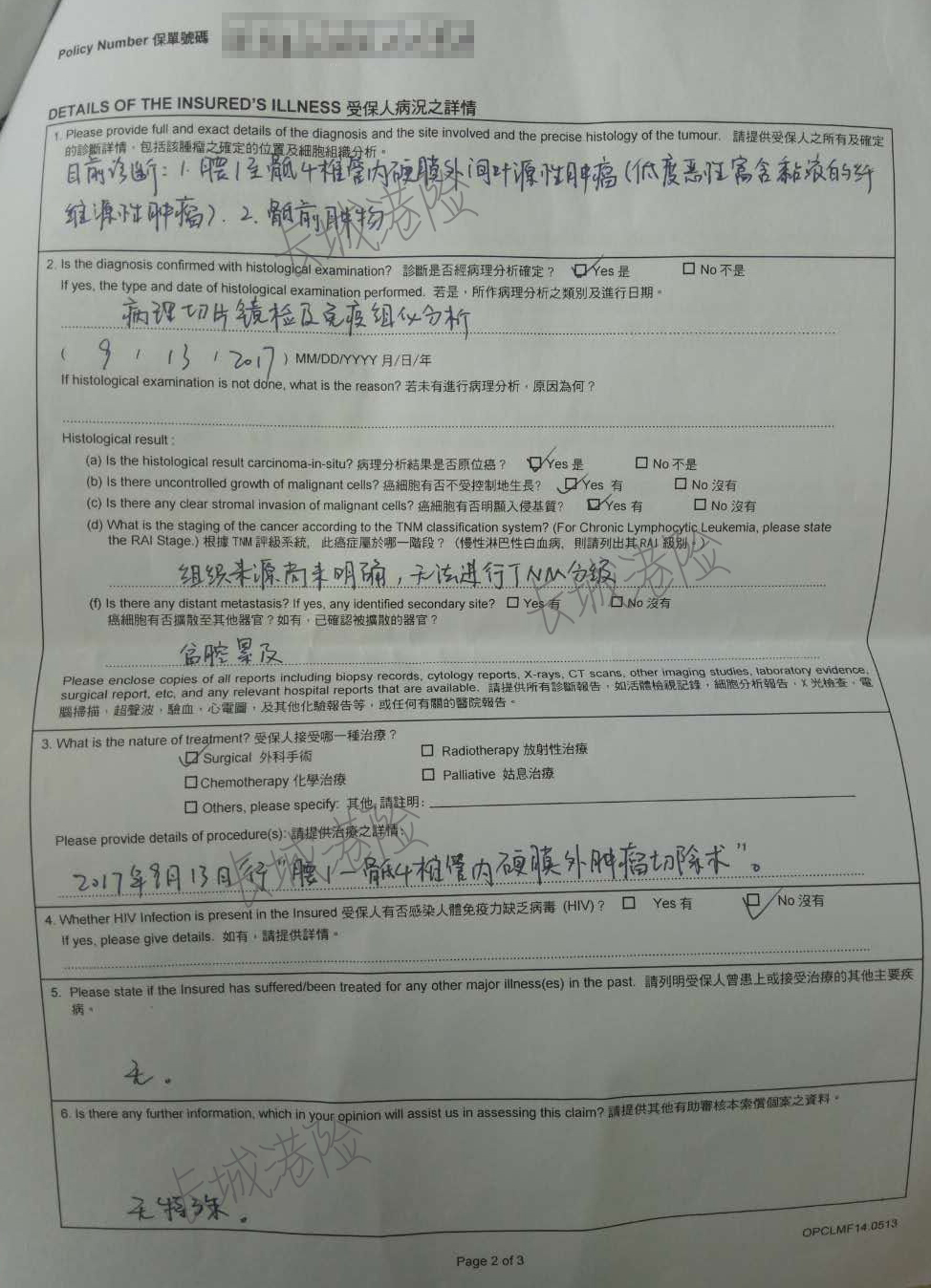

2017.09手术、确诊,首先是检查出了椎管内肿物,在完善相关检查后全麻下行L1-S4椎管内硬膜外肿瘤切除术,手术过程顺利。结合了免疫组化结果,符合间叶源性肿瘤,考虑低度恶性富含粘液的纤维源性肿瘤,倾向婴幼儿原始粘液样间叶性肿瘤。建议基因检测进一步明确类型。手术后小G恢复良好。下旬经诊断骶尾部巨大肿物,结合临床,考虑为恶性肿瘤,确诊为婴幼儿原始粘液样间叶性肿瘤(低度恶性富含粘液的纤维源性肿瘤)。

医生报告:

04#

申请理赔

在2017年9月25日确诊的同时Ms.W找到港保万事通开始着手理赔资料(具体的理赔资料可查看港保万事通之前发的文章:理赔都需要什么资料?),下列举出的为保险公司所要求提交的资料:

1.危疾保障赔偿申请表

2.医生报告(主治医生填写、签署及盖章)

3.病历副本及化验报告

4.出院总结/列有诊断证明的病假证明书

5.医院正本收据(如有)

6.受保人的旅游证件

在2017年10月16日Ms.W将资料递交后,香港友邦于2017年10月27日给出回应需补交部分资料:

1.医院的日常治疗记录

儿童健康记录

3.入院前所有健康记录

4.电汇申请银行代码(bank swift code)

前面有提到,小G的保单是在2016年12月批核。在Ms.W提交的危疾保障赔偿的申请表中所填写到首次求诊时间2017年9月4日,在首次求诊日起所述病症已存在了4个月:

在2017年3月刚过犹豫期,2017年5月便发现了病症;且投保时间不到一年时间。保险公司可能综合此情况要求二次提交资料。

在2017年11月1日Ms.W提交了第二次资料,友邦出同时告知投保人,因保险公司要跟医院索取医疗报告,根据过往的经验,保险公司需要2-3个月的时间处理。保险公司在2018年1月11日完成申请理赔,保险公司已开始处理相关文件及电汇事宜

2018年1月15日打款, Ms.W也在这两天就能收到她所申请理赔的款项了。

05#

有感而发

在处理完整个理赔流程、Ms.W也拿到了理赔款,除了松了口气,港保万事通真的有些话要说:

1.健康生活作息饮食

小编宛如切换至养生频道的空巢老母亲念叨着:多运动、规律作息、健康饮食。小编从小身子骨就偏弱,无论饮食、作息都十分注意,经常被小伙伴嘲笑是老年人生活。说实在话我不care她们笑我,因为身体是自己的,必须爱自己多一点。这几年小编的身体可谓是棒棒哒,投保当然是过过过啦!

2.人手重疾 人手一份 基本标配

还是那句,鲜活的案例摆在面前,不要觉得小朋友没有必要购买重疾险!除了真的无法购买的人群,为自己、爱人、家人添一份保障绝对没有错。还没有为自己买重疾险的朋友记住,最合适购买重疾险的时间就是当下。

3. 如实告知,是必要的!

投保重疾险、医疗险,千万不要抱有侥幸心态,隐瞒病情只为成功投保。像这次的案例,Ms.W是如实告知,但是发现病情的时间、申请理赔的时间于保险公司而言是很敏感的导致理赔时间拖得比较长(虽官方表示处理时间需2-3个月,按以往案例都在半个月至一个月的时间便处理完)。保险公司也是走的正常流程,进行更仔细的调查了解后,才成功完成了理赔申请。保险公司,是认真的;投保如实告知,是必要的!

06#

来自港保万事通的文末特别温馨提示

患者家属需保持冷静和清醒,第一时间联系你的保险代理人/经纪人。医疗记录和出院报告,都会成为成功理赔的关键参考文件,而一旦出院报告完成,是无法进行修改的,切记!

发现病况,不要惊慌,也不要到处去百度和翻出几年前的体检报告,寻找病情起源。更不要跟医生讲任何你曾感觉不好之类的无法验证的东西,切记,你的病况一定是最近发现的,一定是在保单生效3个月以后才发现的,而不是什么多年以前的隐疾。因为,投保时,你的保险代理人/经纪人应该已经仔细询问过你,并如实申报了你所有潜在的身体问题。