作者:Chilli Wu

(微信:ccgxhk)

港澳险一点通在这里跟大家分享

关于的中立思考、常见答疑、案例分享

-No.008-

投保案例:

35岁J先生,已婚,丁克。

考虑给自己配置寿险保障,同步了解了定期寿险和终身寿险,更倾向有一定“养老”功能的香港终身寿险。

七里挑选了三款款性价比、性能在线的计划,J先生自己也倾向友邦这个品牌,但对于它们家的终身寿险了解得不多;所以一共拿了四款进行筛选。

01.

保费/身故杠杆/退保价值

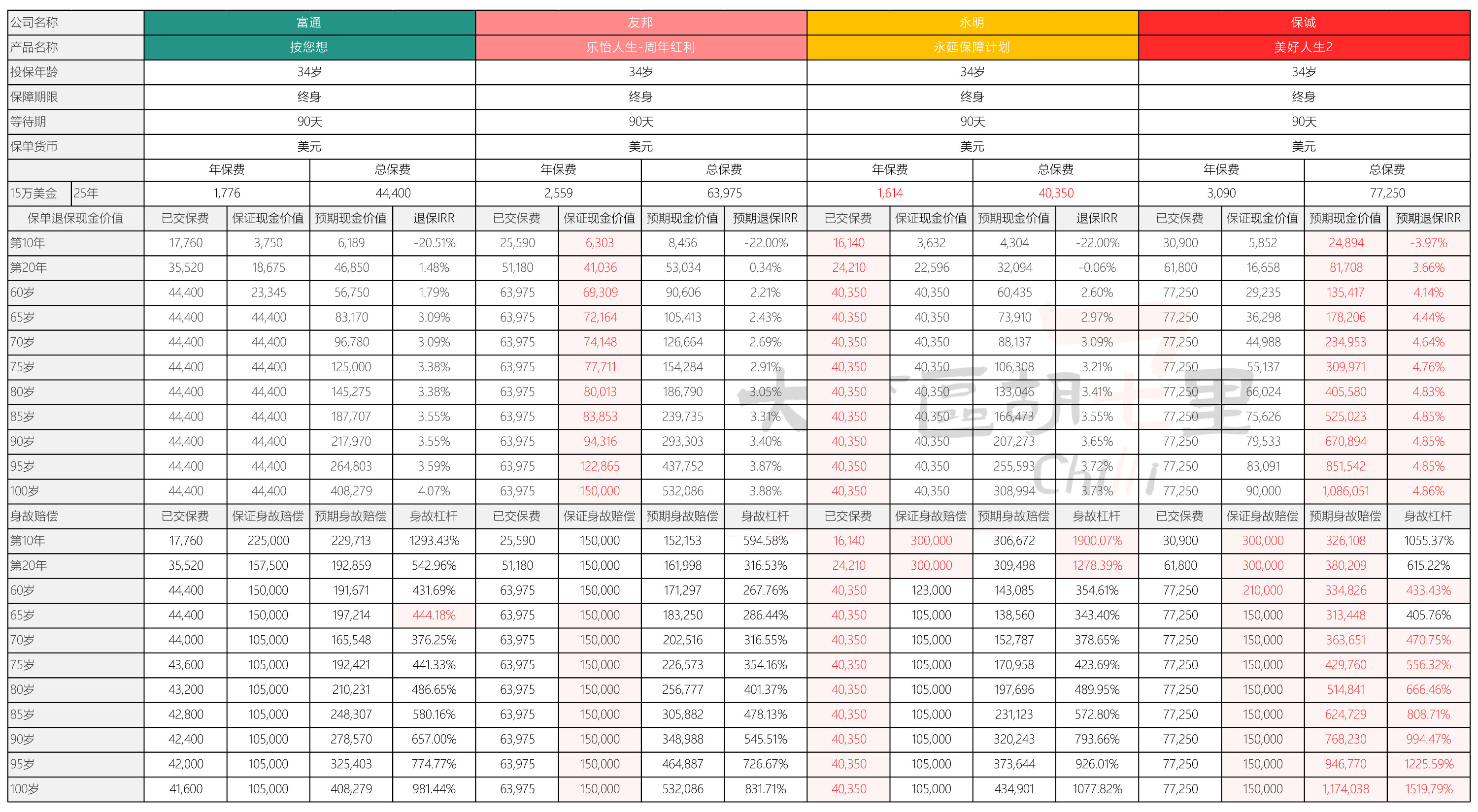

1

15万基础保额,25年缴费

J先生考虑安排约150-200万左右人民币的寿险保额,保费能够接受的区间在2万人民币左右。

但实际七里给他设计的就是15万基础保额,大概100万人民币左右,其中有三个产品前20年是有额外的保额赠送,可以在他创收能力最高的阶段,提高保额。

那在相同保额、相同缴费年期的情况下:

永明的「永延保障」费率最优:永明<富通<友邦<保诚.

2

退保价值

■ 保证退保部分:友邦>保诚>富通=永明

友邦的「乐怡人生」最优;长线保证退保现价为基本保额,保诚会比已交保费高一些,富通、永明则是退回已交保费。

■ 预期退保部分:保诚>富通>友邦/永明

整个保单周期的预期退保IRR,保诚「美好人生2」是最高的,在60岁已经在4.1%的水平,长线去到4.86%。富通长线的IRR也能去到4%,永明中前期会比友邦更有优势,在最后期(95岁左右)友邦才反超永明。

3

身故杠杆

前20年,永明「永延保障」的杠杆最优,四款产品中最低的保费撬动最高的杠杆。20年之后,基本是保诚的杠杆最高。

02.

其他产品特点/增值服务

1

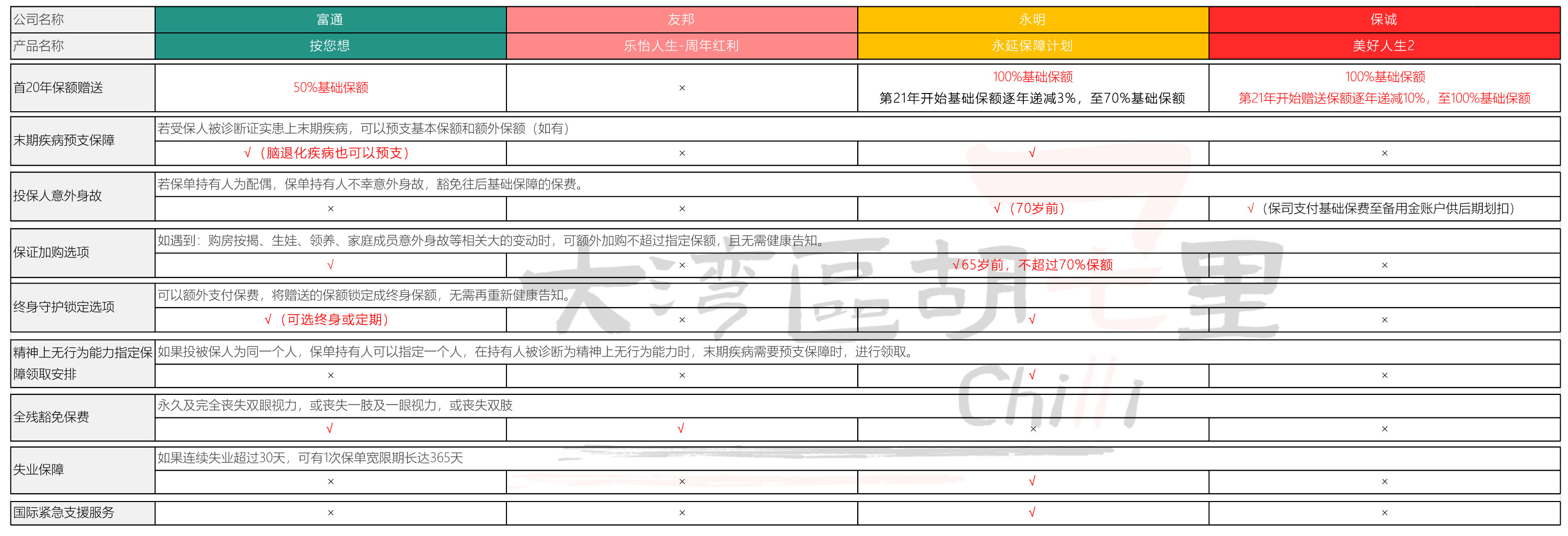

保额赠送

友邦:无。

富通,前20年赠送50%基本保额;永明,前20年赠送100%保额。

但这两款在赠送期满后保额回到100%,随后会逐年递减至70%基本保额。

保诚:前20年赠送100%基本保额;第21年开始,赠送的保额会逐年递减10%直到基本保额回到100%。

这也是为什么永明只有前20年的杠杆最高,后面都是保诚稳居前位。

2

其他特点

■ 富通

全残豁免保费、不需要健康告知可以加保、末期疾病及脑退化可以预支保额。

■ 友邦

没有什么衍生服务或者保障责任,只有全残豁免保费。

■ 永明

永明的保障责任是四款产品当中最多的:

末期疾病预支保额、投保人(与被保人非同一人)意外身故豁免保费、不需要健康告知可以加保、精神上无行为能力指定保障领取、失业保障、国际紧急救援服务。

■ 保诚

保诚的其他保障也是比较少的只有:投保人意外身故豁免保费,适合用配偶来作为保单持有人,自己作为受保人。

03.

退休领取&投保优惠

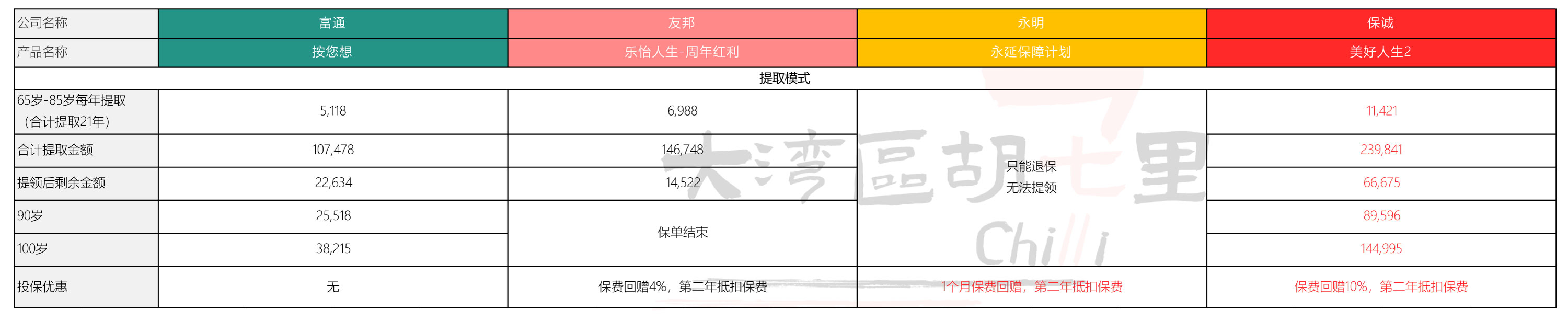

1

退休领取

一般我们都会说,寿险是家庭经济支柱必备的险种,为的是在我们创收阶段,给家庭最强有力的后盾。

那在我们退休后,寿险的作用就没那么明显了。这时候我们可以每年做一部分提取,用作我们的养老补充。

这四款终身寿险当中,唯独永明「永延保障」计划是不能做提取的。

另外三款,我们假设在65-85岁每年做最大领取:

保诚「美好人生2」:提取11,421美金/年

友邦「乐怡人生」:提取6388美金/年

富通「按您想」:提取5118美金/年

2

投保优惠

友邦4%、永明约8%、保诚10%首年保费回赠,保诚的优惠力度最大,富通无优惠折扣。

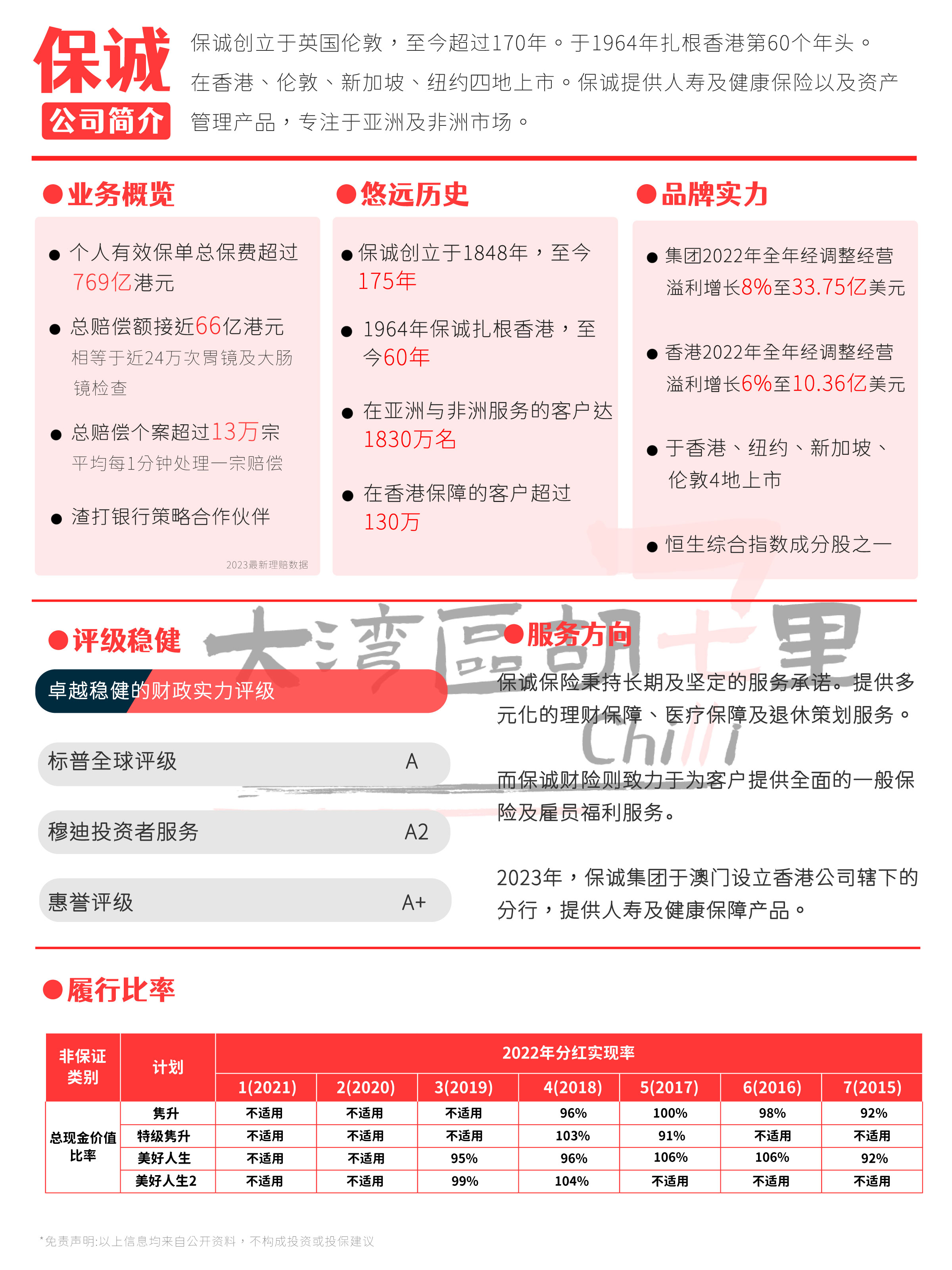

04.

四家保险公司实力一览

05.

做个小总结

1

永明「永延保障计划」

保费最便宜,保障增值服务最周全,保司背景雄厚。如果,我们没有提领的想法,可以接受只到某个期间全数退保,那我们可以选择永明的永延保障计划。

2

富通「按您想」

即想低保费高保额、又想能够提取,富通「按您想」会比较适宜。但是富通背景是四家保司当中唯一一家没有外资背景的,相较另外三家会略显一般。

3

友邦「乐怡人生」

四款产品当中最中规中矩的,最大的亮点是它的长线保证退保价值是退保额,是四款产品当中保证退保价值最高的;其受众程度高,有很多人更愿意为其品牌买单。

4

保诚「美好人生2」

四款产品中,保费最贵的。但是它中期的身故杠杆、全周期的预期退保价值,最优。

保诚美好人生2在J先生的预算范围内,他更看重身故杠杆和提领,所以最后选择了保诚的美好人生2.

那不同客户需求不同,有需要配置寿险的朋友也可以扫描下方二维码,七里可以根据您的实际需求,进行拆解分析适合自己的寿险计划。