虽然国内现在认可保险、购买保险的人越来越多,但是在Simon平时接触的客户中还是有不少客户缺乏对保险的认知和了解,不知道该如何配置保险。今天Simon通跟大家分享一下,投保前你要了解的四大原则。

原则一

先保障,后储蓄

我们可以把保险分成两大分类,一类是保障类保险,另一类是储蓄类保险,这两类保险都很重要,但是配置的先后顺序更重要。

1.先保障

保障类的保险产品包括医疗险、重疾险、意外险、寿险;

保障类保险的基础作用是对人生风险实施主动管理。 人是财富的创造者,如果没有人的保全,也就没有积累财富的必要。护人周全,一定优先于保全财富。如果顺序买反了,你会发现钱花了,但是没有解决问题。一场大病下来,如果只有储蓄理财类产品,没有保障类产品,那么就要用储蓄类理财类的产品来支付巨大的医疗费用。

2.再做储蓄

我们安排好了保障类的保险后,然后再做养老金、教育金、财富传承这三类储蓄理财类产品。

基础保障和储蓄理财都很重要,但我们要有个先后顺序。重疾险和医疗险都有很严格的健康告知,我们要趁着自己年轻健康的时候买,如果你体检查出问题了才想起投保重疾险和医疗险,恐怕你面临的将是加费,延期,甚至拒保的可能。所以重疾险和医疗险要早点买,最好的投保时机一个是出生后30天,其次就是当下。

原则二

先保大人,后保小孩

很多家长会有一个误区,在未成家前,未成为家庭支柱前,会忽略自己的保障;成为父母后更多精力都放在孩子身上,当然包括买保险;会先给孩子买,然后忽略自己。但是很多父母们忽略了保险的本质是保障经济来源者,也就是家庭的经济支柱。对于孩子来说,最大的保障其实是父母。倘若孩子出事了,即便没有保险,家长有别的办法来解决。万一是大人出了意外,没有独立能力的孩子是无法帮助家里承担风险的。对于家庭来讲,大人的平安才是孩子健康成长的唯一前提,所以在大人的保险没有足额配置之前,请谨慎为孩子花费重金,不理性的购买保险。

当然风险是不挑性别和年龄的。曾经也有客户是按照先保大人,后保孩子的原则,给自己配置了重疾险和医疗险,恰恰就没有给孩子配置保险。后来孩子不幸患上了白血病,高昂的医疗费用让整个家庭捉襟见肘,这也是保险规划中的一个遗憾。

所以在长城港险看来最好是全家统一规划,由专业的保险经纪人为您在一定的资金内进行组合搭配,做到全家、全险、全覆盖。

原则三

先保额,后保费

保额是指在出险的时候所能获得的理赔金额。

保费是指在购买保险时,所花费的金额。

保额应当覆盖风险发生时的经济损失。

当风险来临时,家庭将要承受多大的损失?这才是我们购买保险的意义所在。

根据风险缺口来给自己定保额,可以将保险的作用最大化。保险作为风险保障,保额不够就达不到保障效果,而购买得太多会影响自己的财务结构。

作为普通的家庭,很多朋友都会面临着一个超现实的问题——手里的钱有限。当预算与保额冲突时应该怎么办?大部分人的第一反应可能是降低保额。降低保额确实简单有效,可是一旦发生风险,保险所起到的作用将大打折扣。其实市面上的保险产品非常多元化,就算预算不多,只要有资深经验的保险经纪人为您合理规划,也能选到高保额的保障产品。

原则四

先看保障,后看公司

其实,在购买保险时,不必过于拘泥于品牌或保险公司的规模大小,而要以产品适用性为首要考虑因素。一款产品的好坏,取决于保险合同的保障,而公司品牌大小对于产品的附加值基本为零,因为再大的公司,如果发生了合同约定外的疾病,保险公司也是不会赔偿的。买保险不需要纠结保险公司大小,选择适合自己的产品才是最重要的。我们在购买保险的时候,应该更多的去关注保险产品本身的保障范围,合同条款,保费的性价比等等。

就比如,香港和澳门的重疾险各大保险公司都有各种亮点,撇开我们日常讨论的AIA和保诚,今天跟大家看看这三款重疾险,不告诉你产品名称,不告诉你保险公司,我们就用代号产品A、产品B、产品C进行分析,你会选哪款??

1.保费

以保额10万美元为例:

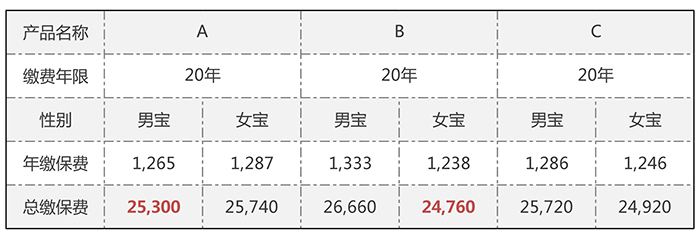

0岁宝宝

仅从保费来看,0岁阶段,男宝宝「产品A」保费会更低,而女宝宝则是「产品B」的保费更低。

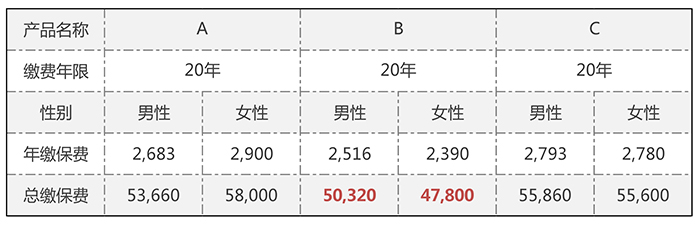

30岁非吸烟人士

30岁的阶段不论男性或是女性都是「产品B」更低。

自己一定要做功课,不同年龄段的保费不同保司价格可能都不同。一定要让你的经纪人/代理人给你做好对比方案。

2.首十年赠送保额

港澳的重疾险有一个特点,就是前10年会赠送保额,具体赠送多少,每家保司都不一样;

「产品A」、「产品C」首十年赠送50%;

「产品B」:30岁以下,首15年赠送100%!30岁或以下:首10年赠送60%!

冲着早期的保障,年纪小的,妥妥的投「产品B」了;30岁以上的虽然「产品B」是多赠送了10%,但也可以继续往下看其他保障范围综合了再说。

3.重疾的多次赔付

重疾的多次赔付也是港澳重疾险的最常见的产品形态,基本都是涵盖了癌症、心脏病、中风的多次赔付。除了要知道赔付的次数,更重要的是赔付的间隔期,毕竟这间隔期取决于你持续治疗的费用支持。目前内地重疾险的多次赔付间隔期基本是在5年,港澳重疾险的多次赔付间隔期是在3年。但今天我们就看港澳的产品哈:

「产品A」:

最高保障达500%赔偿。首次赔偿为100%,癌症最多2次额外赔偿;心脏病和中风最多2次额外赔偿;每次是原有保额的100%赔偿。等待期均为三年。

若受保人在65岁前出险生活无法自理达180天以上,可以额外申请100%生活守护保障。

「产品B」:

最高保障达680%的赔偿,癌症、心脏病或中风最高额外四次赔付,每次100%。万通的癌症赔付在这基础上多了180%的癌症持续津贴。这个津贴是在没有等候期的情况下,每个月发放1%作为治疗津贴。假设我投份10万美元保额的,那我在确认罹患癌症理赔后并同时在积极治疗,还能够申请每个月1千美金的治疗津贴。

「产品C」:

最高保障达540%赔偿。首次赔偿为100%,癌症包括首次最多赔付3次最高340%;心脏病、中风包括首次合计最多赔付2次最高200%。

癌症多次赔付可以是选择额外两次每次100%保额的赔付,等待期为三年;也可以选择缩短等待期,将三年等待期缩短至1.5年,连续赔偿4年,将200%的额外赔付,转换为每个月5%赔付则最高赔付达340%。

在多次赔付来看,其实三款产品各有特点,但我个人选择的话会更偏向「产品B」,怎么说?首先总共4次多次赔付没有对癌症、心脏病、中风设限,这对于持续治疗、且越来越发达医疗技术来说,这更为合理。其次,癌症的持续津贴并没有动用到额外赔付的金额。但是它的等待期仍然是三年,而「产品C」则可以选择缩短到1.5年,小伙伴们在挑选产品的时候要留意一下;根据自己的需求,进行选择。

4.保单现金价值

选择港澳保险的朋友也有很大的原因是因为港澳的保单有一定抗通胀功能,如果身体棒棒不出险,保单的收益也是十分可观的。同样以10万美元保额为例:

①0岁男宝宝:

以0岁男宝宝为例,「产品A」和「产品B」在不同阶段各有优势;

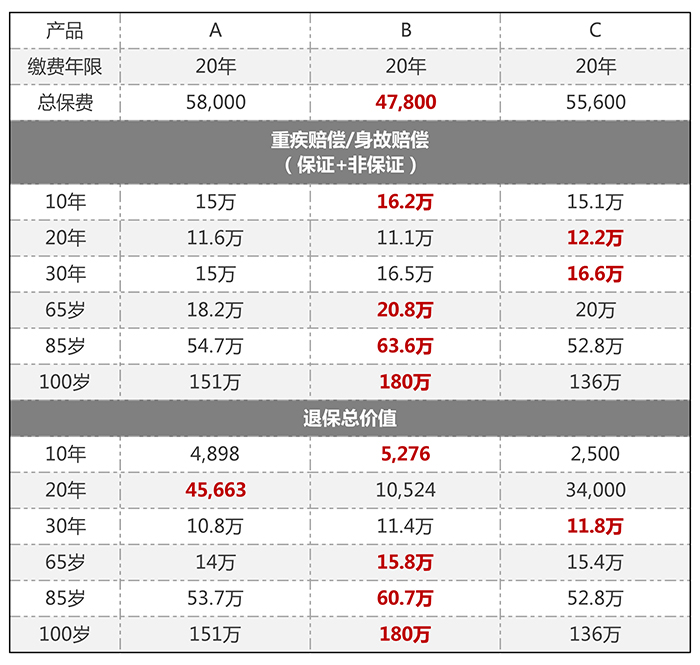

②30岁非吸烟女性:

以30岁不吸烟的女性为例,「产品B」在20-30年间处于劣势,其他时间段更有优势。

不同年龄段、不同性别,可能都会有一定区别,慎重考虑费率及保单长线价值的朋友,一定要联系你的规划师做好测算。

这次仅拿了大部分朋友比较在意的:保费、保单退保/理赔价值、多次赔付、首十年赠送来作出对比,看完如果你要投保重疾险,你自己会pick Aor B or C?我估计有认真看完的朋友心里都有自己的答案了,欢迎留言说出自己的答案和选择的原因。

每个人的经济状况,风险防范意识和偏好不同,其对健康险的需求也不同。赴港澳购买重疾险或分红险之前,您需要充分了解自己的需求,选中产品后也一定要仔细阅读产品细则,确保充分了解保险范围和理赔金额。