成绩牛:2017年再度缔造卓越增长

友邦保险控股有限公司(股份代号:1299)董事会欣然公布友邦保险截至2017年11月30日止年度缔造强劲业绩,各主要财务指标均录得双位数字的增长。按固定汇率基准列示的业绩摘要如下:

营运溢利创造强劲

现金流强劲及资本实力雄厚

显著增派末期股息

• 末期股息增长17%至每股74.38港仙

• 全年股息总额达每股100.00港仙,增加17%

地位牛:规模亚洲最大,抢手的优质蓝筹股!

友邦保险前身为美亚集团(AIG)旗下子公司,后来脱离独立在港上市(2010 年),目前主营泛亚区保险业务,是目前最大的泛亚地区独立上市人寿保险集团。也是中国唯一一家外商独资的保险公司,也就是说,在中国内地保险市场,除了他,其他的保险公司都是合资。

图片来源:官网

友邦保险在香港上市(2010 年 10 月)已经过去整整 6 年了,在各方面均取得了骄人的业绩。公司资产年复合增速 9.86%;总加权保费年复合增速 8.84%;新业务价值 6 年来翻了 3 倍;2015 年共计有 3752 名代理为百万圆桌会注册会员,MDRT人数属全球之冠;公司股价 6 年复合回报率在 10%以上,远远强于同期恒指和中资寿险股表现。优质蓝筹大盘股的特征极其明显。

友邦保险股价连续飙升,得益于友邦业务的卓越增长,同时还有早前的内地利好消息:内地可能放宽外资进入金融业限制,这一消息意味着友邦业务的拓展。目前来看,友邦保险的业务覆盖了亚太区18个市场。受限于外资进入规定,友邦只能在中国内地7个城市展业:上海、广州、佛山、深圳、北京、苏州、东莞、江门。

图片来源:官网

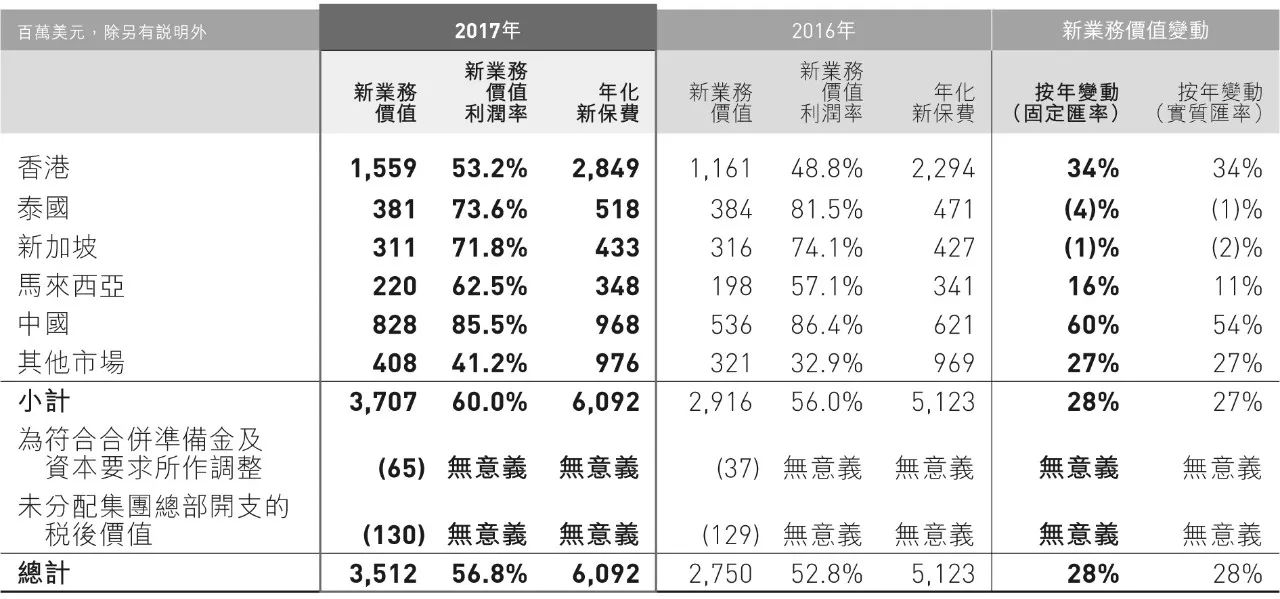

赚钱牛:新业务全年赚45亿,中国是主力!

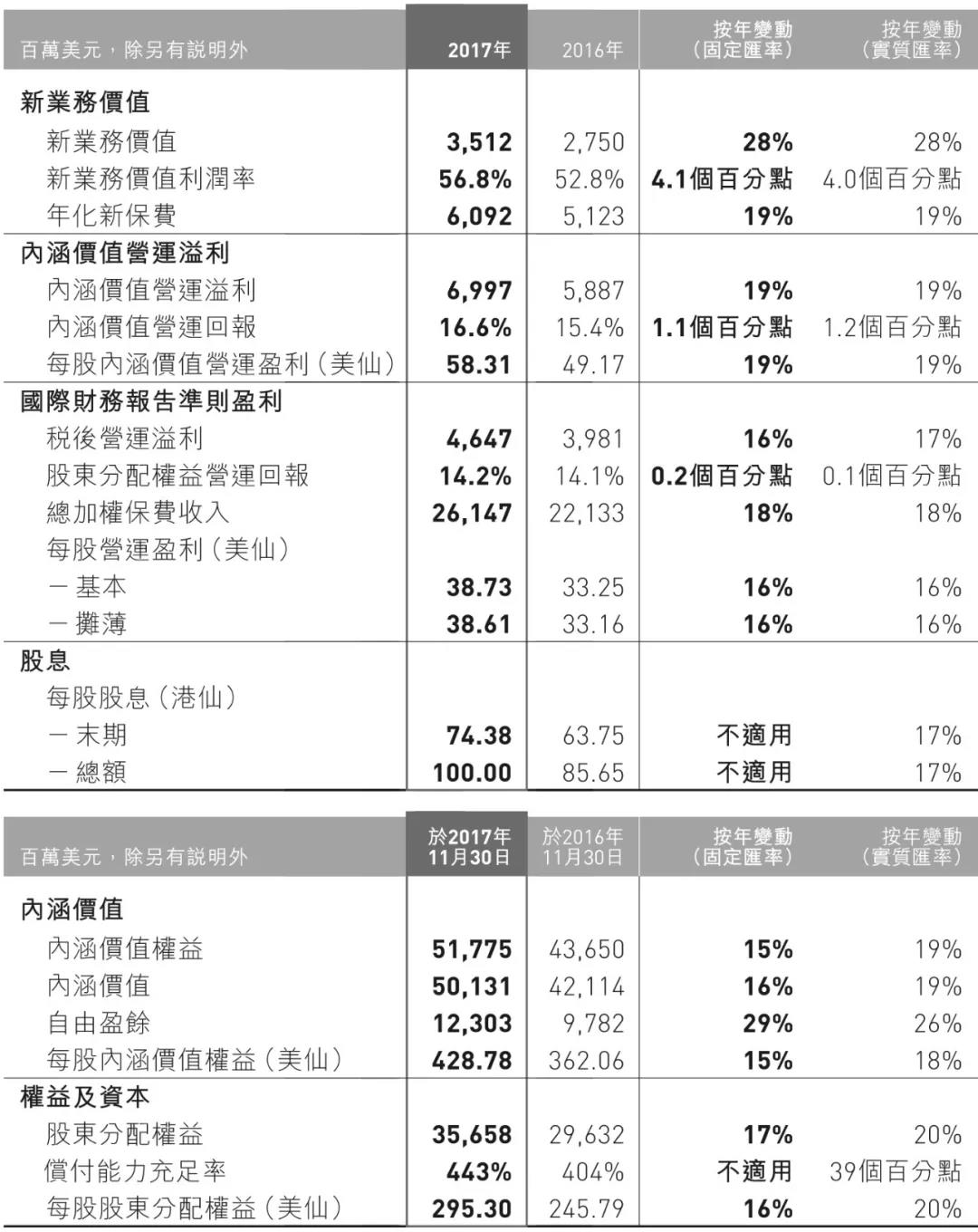

表:友邦保险财务摘要

保险公司的总价值就等于内涵价值加上新业务价值;新业务价值反映的是公司的经营能力和公司的发展潜力,这部分价值会随着新业务的开发进而转化为内涵价值;影响新业务价值的因素有三因素:死差益、费差异、利差益。

表:友邦保险收入概况

能力牛:信用提升,创新业务,双管齐下

于2017年11月30日,穆迪、惠誉及标准普尔分别授予AIA Co.财务实力评级Aa2(很低的信贷风险)(前景展望稳定)、AA(很强)(前景展望稳定)及AA-(很强)(前景展望稳定)。

2017年3月,友邦正式宣布贝克汉姆成为全球大使。并推出了首个健康管理平台“健康友行”以及Vitality,通过丰富互动和有趣的奖励机制,激励客户养成健康的生活习惯,实现健康长久好生活。

友邦新业务价值之所以能占比那么大,少不了两个重要因素。一是营销渠道,一是海外收购。

代理人和伙伴分销两手抓

代理人渠道是友邦最主要的营销渠道,每年对新业务的贡献都在50%左右,友邦对之尤为重视,近几年来一直严格执行“最优秀的代理” 的策略。

图片来源:官网

在伙伴分销方面,分销渠道包括银行保险、经纪公司、直接营销等,近几年有占比不断上升的趋势,加上友邦扩大与花旗银行合作的直接销售业务,带动这个渠道的新业务价值录得双位数的增长,友邦在香港与经纪公司合作的销售业务更是表现强劲,2017年上半年曾占据超过一半业务量。

收购合作两不误

2017年9月21日,友邦保险宣布其全资附属公司友邦保险(国际)已经达成协议,将购入澳洲联邦银行在澳洲和新西兰的人寿保险业务(CMLA和Sovereign ),并在这两个市场与澳洲联邦银行建立20年期的策略性银行保险伙伴关系。

按市场份额来看,CMLA在澳大利亚排名第五,Sovereign在新西兰排名第一。收购这两家重要保险公司有利于提升友邦在这两个市场的领导地位,这项排他性的20年期的银保合作关系将会持续提升友邦的新业务价值。

这次中国披露放宽外资持寿险限制,5年后投资比例不受限制。这对友邦来说可谓是天赐良机!中国业务必然会带来新的商机,这将大大提高其估值。潜力被放大后,市值超万亿或许很快就能实现。真生活,真伙伴!投保友邦,一生无忧。