很客观的说,所有的保险,没有绝对的好坏,只有合不合适。香港和内地保险也是一样的。

今天港保万事通的资深顾问胡七里带大家看一下,现在去还能有什么优势?

1.优势

香港重疾险深受许多内地小伙伴青睐,大家知道是什么原因吗?

到现在还有很多论调比内地保险保费便宜,要拿内地互联网产品对比,费率真没啥优势。但是跟正经的外资、老牌保险公司对比,香港保险的费率还是有优势的。所以这个我就不拿来做优势说了,毕竟每个人选择范围不同;不能一概而论。

☑重疾保额有分红,能够比较好的抗通胀

在数十年后,相比起内地重疾险一成不变的保额,香港重疾险的保额逐渐递增显得特别香!

对于,家庭本有长寿基因,年轻健康的小伙伴投保再合适不过了。

☑癌症多次赔付灵活,最低等候期1年甚至有的产品能做到第一次确诊赔付两次

癌症多次赔付可以说是所有重疾赔付里面最“值钱的”。

在内地和香港同样的三年等候期,香港重疾险在这基础上做出的调整,是能够将等候期缩短至1年,这对于相对拮据的家庭来说,1年和3年那差得不是一星半点。

第一次确诊赔付两次是针对极个别产品。

☑认可全球的医院

很多小伙伴担心在内地确诊不理赔,这大可不必担心。

虽说针对内地有指定医院清单,但都是三甲医院,像一线城市的三级医院也都是认可的。再说,在小诊所被诊断出是重大疾病,谁还不会再去找大医院确认?选择大医院治疗?

再来,针对未来可能不是长期定居在国内的小伙伴,配置认可全球医院的重疾险很有必要。

☑部分疾病的理赔定义会比较宽松

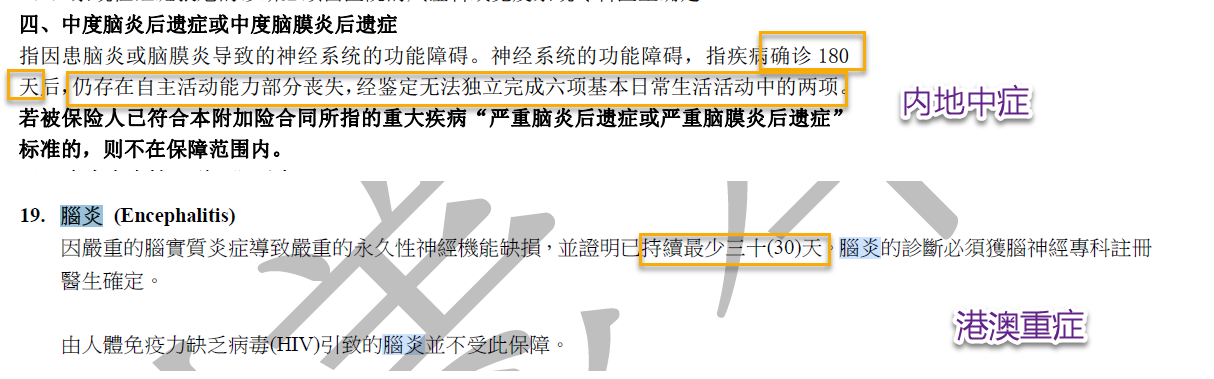

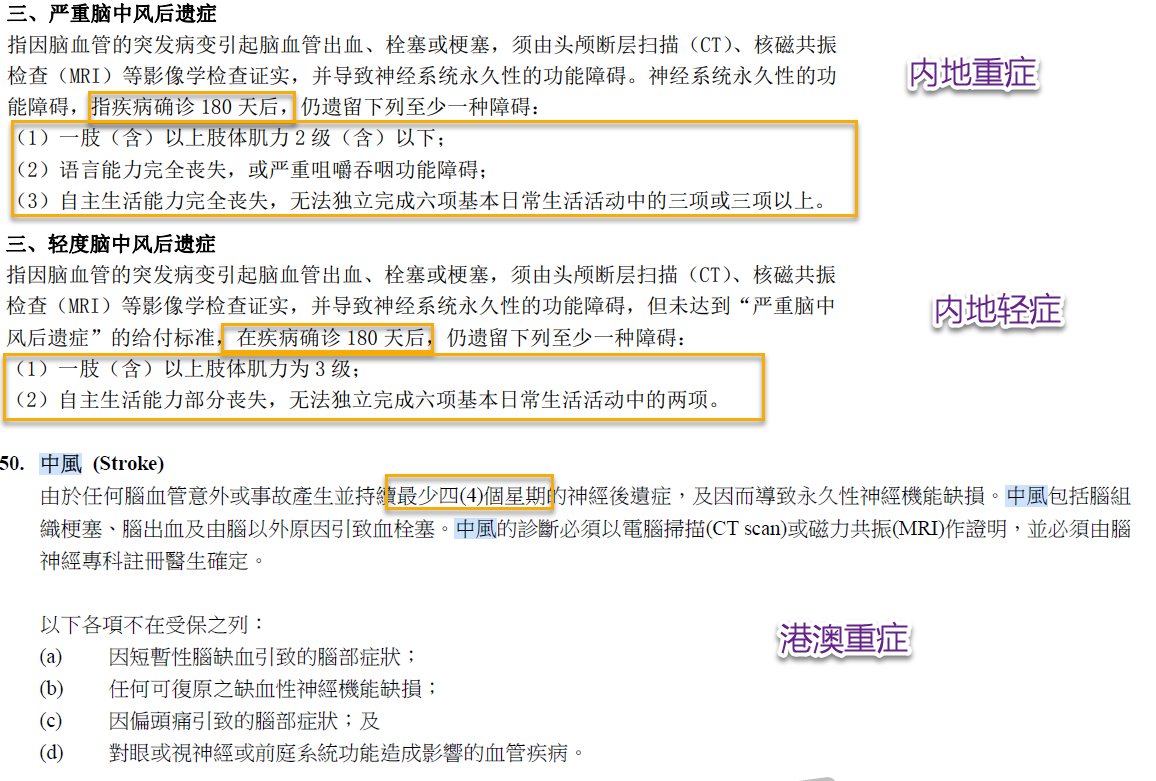

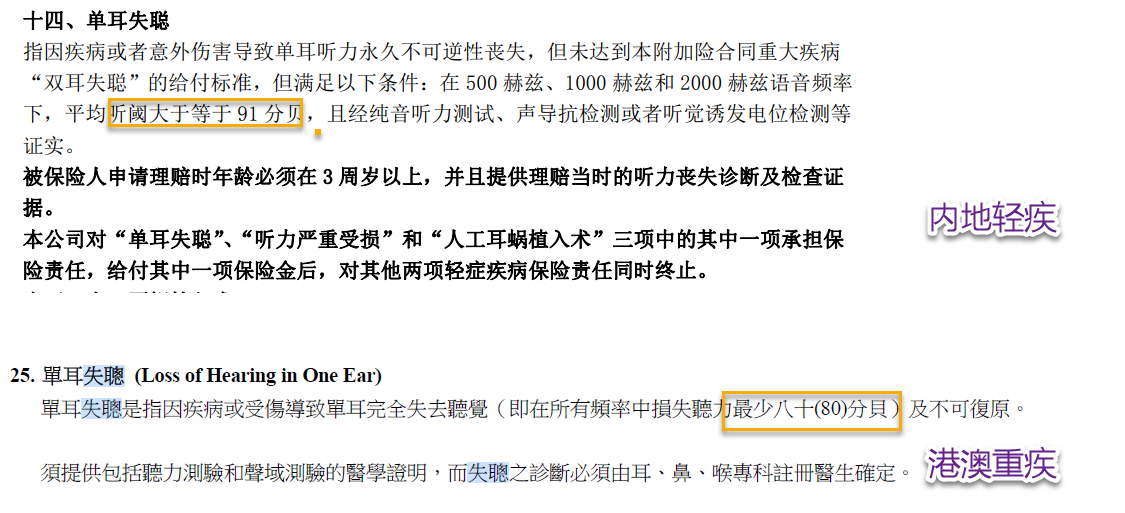

这应该也不是什么大秘密了,其实在新规后;内地有一些重疾定义是更为贴近香港的重疾定义。

但对于像“永久性丧失某功能”,内地的时间依然是在180天,香港大都在30天左右。

这前后差距的时间差不多有5个月...要知道永久丧失自主活动能力会对一个家庭增添多大的压力。

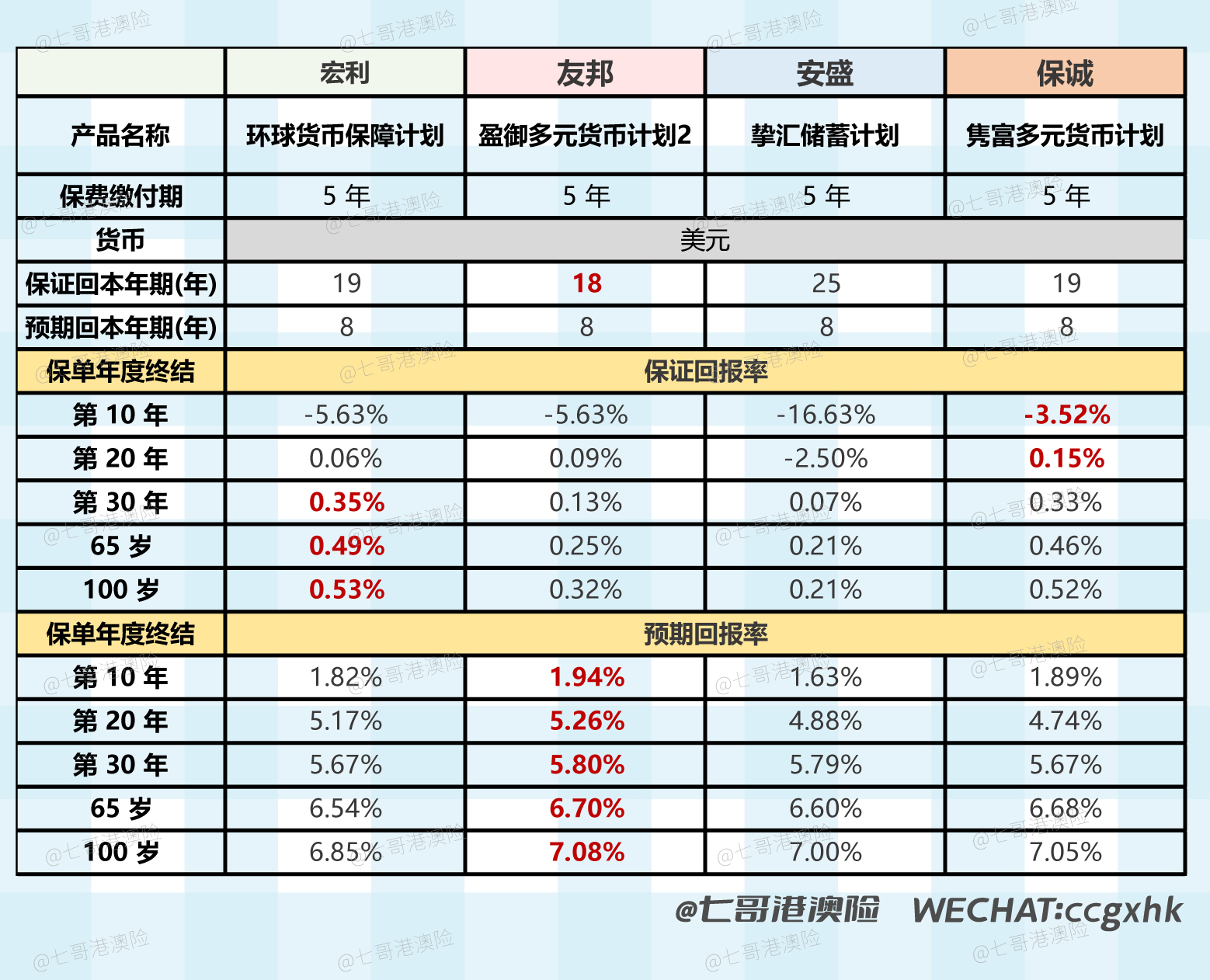

2.香港储蓄分红险优势

☑保单分红收益高,IRR可高达7%

☑分红保单功能多样化 传承功能强大

现行的香港储蓄分红险:

①一张保单可以拆分成不同货币的保单;

那如果说保单可以拥有世界主流货币,且可以自由转换,一个保单配多种货币,以及多种货币可以自由转换,疫情前,去香港买分红险,基本上只能选美元、港币保单,而且两者之间不可转换。

但从去年开始,香港各大保险公司推出了可转换保单货币的长期储蓄计划,让客户可以根据时事变幻和个人需要来更换保单货币以此来应对潜在的货币风险。

一些保险产品可以涵盖人民币、美元、英镑、澳元、加元、欧元、新元、港元、澳门币9种世界主流货币,保单货币可自由转换。并且通常第3个保单周年日起,每年可转换一次保单货币。

因此,通过配置香港保险,可以实现配置多种货币资产的需求,分散单一货币风险,对冲通货膨胀、资产缩水的风险,收益更稳健。

②可以无限次更换受保人且保障至最新受保人终身;

我们知道储蓄保险短期持有的收益率是较低的,长期持有的收益率才高。过往保单的被保人万一身故,那么这份保单就结束了,后续潜在收益也就跟着结束了。

如果能够在被保人身故时,把被保人更改为家人,那么这份保单的收益可以继续享有,让家庭可不断的从保单中获得长期收益。

有了“无限次更改被保人”这一功能,才真正实现,爸爸的保单被保人改为成年后的自己,自己老了又把保单被保人改为儿子,儿子再把保单被保人改为孙子,一份保单,代代相传。

③分拆保单选项

现在的香港保单可拆分成N份,这样可以根据自己的需要来分配给家人而不用强制把保单退保或部分退保,避免退保带来的金钱损失。

同时还可以透过保单货币转换功能,把拆分后的保单指定为不同货币,这样如果家人去到世界不同国家或地区,也可以游刃有余。

④身故金可作类信托

香港大部分保单都有了保险金信托的功能,无门槛,无费用,保单持有人可以在身故前向保险公司要求安排该功能(不收取任何费用),在被保险人身故后,保险理赔金不会一次性向保单受益人发放,而是会按照保单持有人的生前意愿进行分期、分额发放,有效避免了受益人“挥霍”理赔款的问题。

3.香港终身寿险&高端医疗险优势

☑终身寿险

①免责条款少 :只有1条!!1年内自杀不赔

②费率比较有优势,相同保额,费率会低一些,且保额不是固定保额,也是有分红,杠杆会更高

③绝大多数都没有等待期

☑高端医疗险

最大的优势:保证续保写进合同!对于想长期配置高端医疗险,又不是太放心后期续保的稳定性,香港的高端医疗险会是很好的选择。

结语

不论香港或者内地的保险,没有绝对的好坏。根据实际情况,选择合适自己的产品才是最重要的。

下一期和大家分享,香港保险都有哪些bug。

不要害怕麻烦,在给自己和家人配置保险时,自己同步学习,才能够更好匹配到合适自己的保险产品。