可怜天下父母心!这句话,恐怕只有真正成为了父母,才能理解其中真谛吧。当那个玩心四起的男孩成为了父亲,当那个玻璃心少女成为了母亲,少了玻璃心、多了柴米油盐;收不了的玩心,也迅速回归家庭。

当有了孩子,我们总想把最好的给予他(她):怀孕时,即使孕吐,吐得天翻地覆,也会强迫自己吃更多有营养的食物,医生说多吃对孩子有好处;生下之后,母乳喂养后也会第一时间购买进口奶粉,周围人都在说国产的不靠谱;当疫苗事件发生后,妈妈们首先想到了赴港打疫苗;当了解到更能有效地保障孩子的一生,便出现了组团去香港购买保险……

有人说,这是跟风,国人的通病,而港保万事通则认为这是爱的选择,是感性与理性的结合。今天咱们以香港保险为例来看看,是跟风还是给未来的一个规划!

看点一

香港保险的优势

1.性价比高

同样保额,香港保费低;同样保费,在香港可以买到的保额高。

影响保费精算的因素包括:公司经营、实际赔付率、投资能力等。这些因素上香港与内地有诸多差别,比如人均寿命:香港近年平均寿命一直世界第一,女性平均寿命已达87岁,而中国内地居民平均寿命77岁不到。

所以同样保费,香港公司比内地平均多使用10年,同时综合香港发病率低,实际理赔率低,投资标的广、收益高等原因,就有能力把保费定得更低。对保单持有人来说,来香港投保可以支付更少的保费,或者买到更高的保障。

2.保障疾病多,首创多次赔付

以重疾险为例,香港各公司会依据医疗、健康情况等不断更新和完善产品设计。

覆盖病种由最初的50多种增加至现在的100多、120多种。

并且香港公司在亚洲市场上首创“多次赔付”重大疾病险,最多达到5次、7次、甚至10次赔付。

随着科技发展,医疗水平越来越高,人们寿命也越来越长。只有涵盖疾病种类更多,提供更多次赔付的产品,才可以为受保人一生提供保障。

3.保额递增,抗通胀

香港人寿保险多为储蓄型,每年有红利分配至保单。大部分重疾险也是有分红的,区别于内地保额固定不变,香港保险更多的是叠加分红,能够更好的应对通货膨胀。

落实到理赔上即:理赔总额=基本保额+公司赠送+红利。

因此实际理赔额会远大于投保人最初购买的基本保额。

红利随年限增长而增加,理赔总额也逐年增加,可以抵抗通货膨胀的侵蚀,避免理赔时发现保额不足的问题。

国内产品保额固定不变。有数据显示,中国过去二十年间通胀达600%,人民币对内贬值对外升值。高通胀下保额贬值更快,几十年后最需要保障的时候,保额已经不够。

4.宽理赔

香港执行严核保、宽理赔政策。

疾病定义与国内也不同,这就直接影响理赔的时效性。

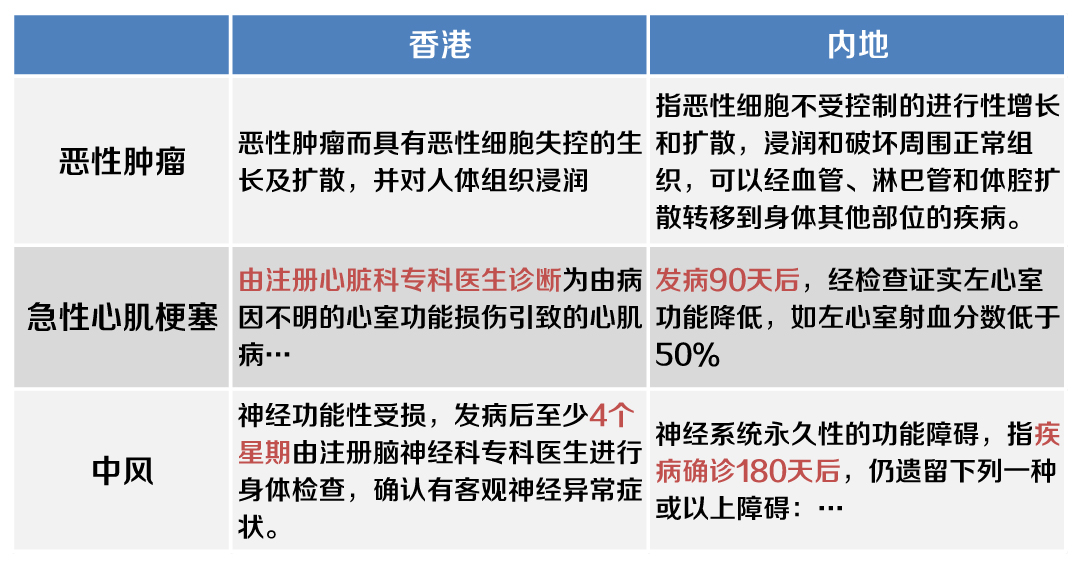

以香港和国内两家公司在三大重疾的理赔定义为例,对比如下:

可以看出,香港基本一经诊断即可理赔,非常及时。

而国内或者要求肿瘤扩散至淋巴,或者要求中风180天即半年后,才可以申请理赔。

这就有点尴尬。

如果发现早,不治疗等病情恶化到符合理赔条件程度?不现实。

如果尽快治疗,治好了就不符合理赔条件,保险就白买了。

其他诸如早期疾病预支赔偿,末期疾病额外赔偿等优点,就不一一列举了。

看点二

香港保险的种类

1.按赔付条件分为:人寿、重大疾病、医疗险

人寿险以受保人的生命为赔付条件,重疾险以患有重疾为赔付条件,医疗险(此处指住院险)以住院治疗为赔付条件。

家庭经济支柱,特别是上有老下有小的家庭成员,重疾险和人寿险都应该有。

重疾险,理赔款除了用作治疗,还可以用来覆盖受保人生病期间的家庭开销(如房贷、车贷,孩子的学费等),以保证家庭经济不受收入降低的影响,保证家庭正常运转;

现在科技发达,很多重疾都不再致命,休养几年,控制好仍然可以寿至百年。但是在安静治病、养病期间,患者收入可能减少,可能暂时失去工作没有收入。

所以理赔款,还可以视为“收入损失补偿”。

人寿险,覆盖受保人发生意外的情况。即使最差的事情发生,至少有人寿赔款能够保障家人们的生活。孩子们该上学、该留学的梦想都依旧可以实现。这也是对家人爱的延续。

2.按是否具有现金价值分为:储蓄险,消费险

香港大多数人寿险都是储蓄型,有现金价值。

也就是说,如果一生都没有用到理赔,保费也没有白交,可以退保取回。并且取回金额包含历年红利,所以也可以看为是一笔累积的强制储蓄。

消费型险主要指高端医疗险等。此类产品顾名思义像购物一样,如果当年没有理赔,就视为消费掉。没有现金价值也不能取出。

它的好处是实报实销,全年、终生最高理赔额非常大,达千万港币。如果真的不幸患病,那么远赴全球医疗最先进的地方如美国,选择最佳治疗方式和最贵的药,都没有任何压力。

更适合有一定年纪的,经济条件非常好的企业经营者,中高层人士。这也是某些公司为其取名“至尊CEO全球医疗”等名的原因。

3.按目的(用途)分为:保障型、储蓄型

保障型包含上文提到的人寿、重疾、医疗。

储蓄型,按照投资目的可分为教育金、养老金。

教育金,是父母为子女定期存入的专属基金。父母可以设定存入金额、存入年限,以及孩子成人后,父母决定是否将保单资产转至孩子持有,还是自己继续持有,以及自行决定每年提取的金额。

欧美国家为孩子存教育金非常普遍。很多家庭在孩子一出生就会存下,这也是家庭投资。父母按照自身情况决定投资金额,丰俭由人。或者投资额从小到大,慢慢累积。

相比银行存款,教育金不仅是一笔隔离家庭财务风险的,安全的钱,还是一份稳定收息的美金储蓄。对全部资产都在国内的家庭来说,规避人民币贬值风险,在香港为孩子存美金,是家庭资产配置中非常重要的一部分。

养老金储蓄在香港也很普遍。养老险是人们在青年、中年时,收入稳定时,未雨绸缪为未来存下的安全的养老资金。

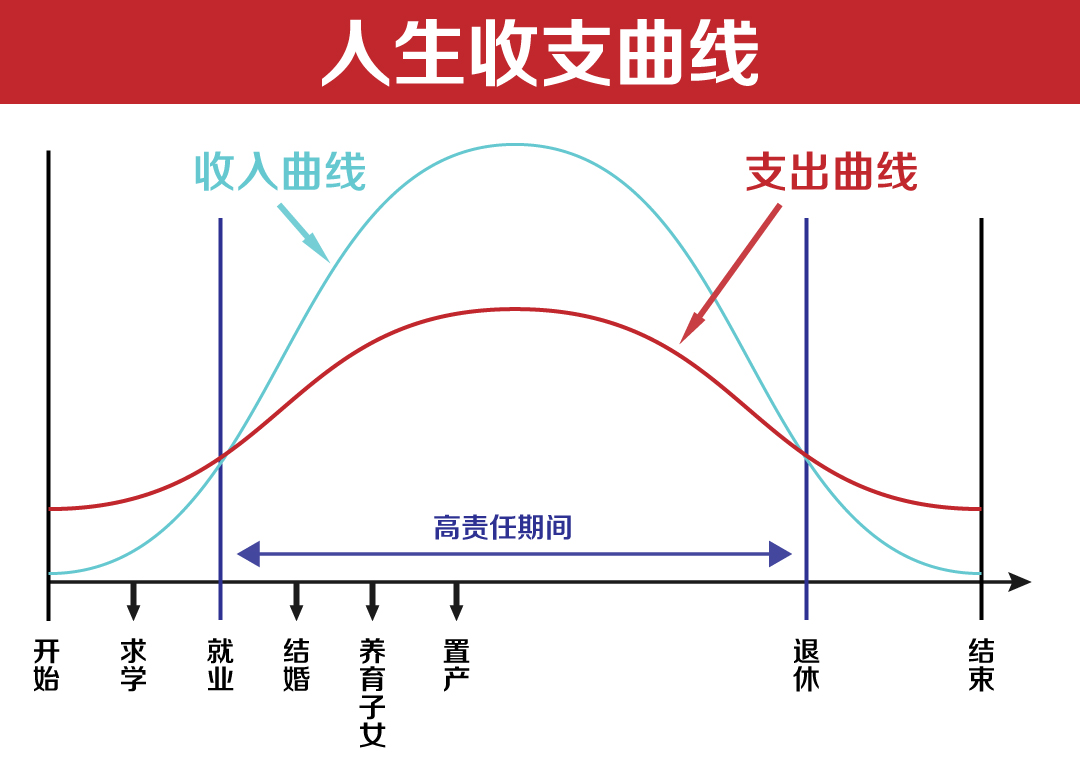

随着人均寿命增长,假设大多数人在60岁退休,退休后的生活可能长达近30年,占整个人生约三分之一!

也就是说,人们要用人生三分之一的时间工作,而工作这些年的收入不仅要照顾家庭,还要供养自己退休后三分之一生命长度的老年生活。

看点三

购买香港保险的建议

赴港购买香港保险的人员绝大多数为精英阶层,前瞻性的目光以及及时的理财信息让这部分人最先认识到香港保险,而其优势也进一步吸引着越来越多的内地人,香港保险的优势已经被讲了无数次,长城港险今天就香港保险提几项建议:

1.有多大的脑袋戴多大的帽子,有多大的脚穿多大的鞋。保险是绝对要买的,但是必须量力而行,否则来日方长,因付不起保费而退保,导致惨重的损失。选择靠谱的中介人,不是一味让你加单。选择知名的保险公司,会对你的计划书负责。

2.选择功能简单的保险产品,如重疾险、储蓄险、寿险等,对产品容易明白理解,然后再根据自己的情况,在理财顾问指引下组合搭配。尽量远离结构复杂的保险。

3.对于香港的投资相连保险,是非常不错的投资型产品,又具备保险的功能,根据时间成本法,降低风险,获得稳定的长期回报。但是购买时一定要详细了解收费情况,每个保险公司的情况都不同,相差也很大,切记不要被高额的奖赏迷惑,货比三家。

4.保险是抵抗生老病死带来的风险。因此,先是重疾和寿险必不可少,之后考虑教育储蓄,养老储蓄,分红储蓄等。保险不是你想买就能买到的,你要有健康的身体。保险也不是买了立刻就能用的,谁都是想健康的活着。保障做好了你再想着赚钱!