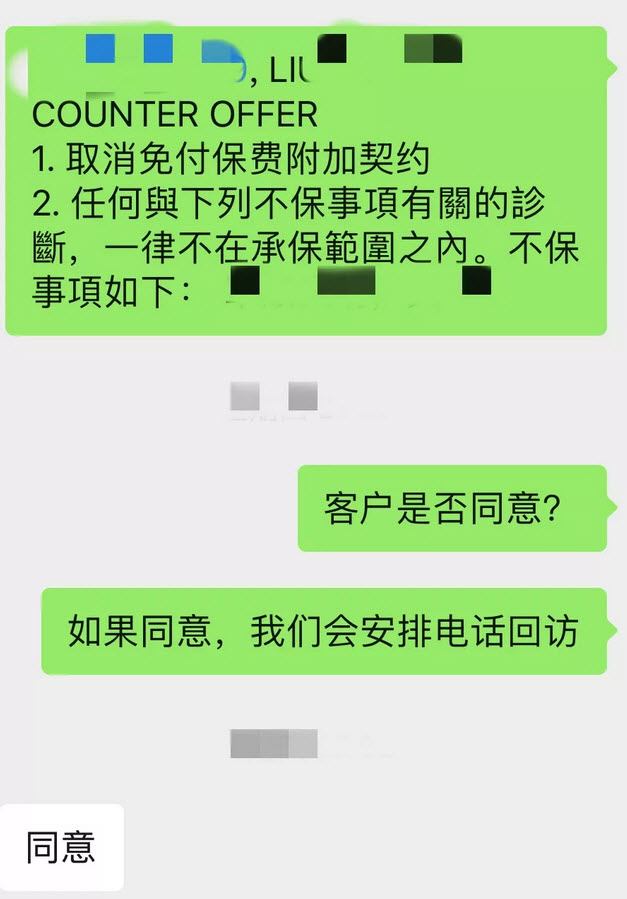

「免付保费附加契约」=Counter offer

有些保单会取消免付保费附加契约,很多人不理解了,甚至也不知道免付保费附加契约是个什么东西?

01#

什么是免付保费附加契约?

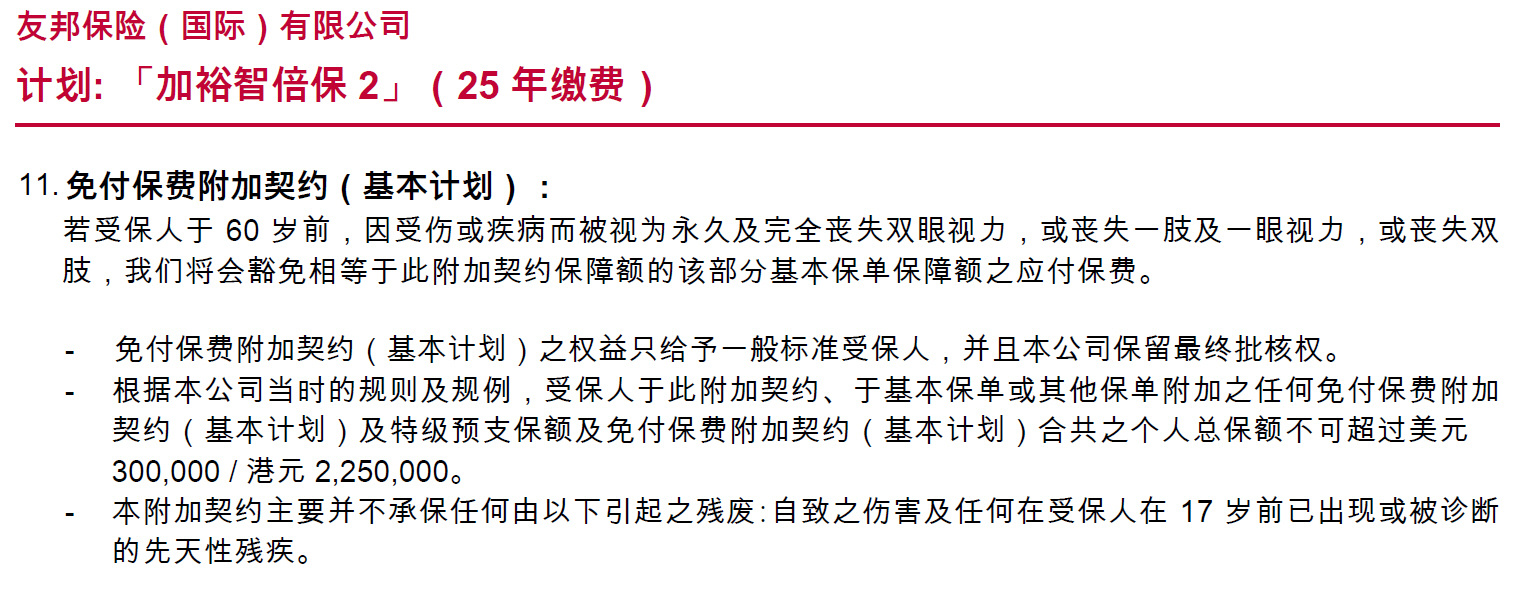

客户在投保重疾保险时,通常会发现保险合同中有这样一个条款——“保费豁免条款”(内地称为“保费豁免”,在中称为“免付保费附加契约”,如下图所示)。

“免付保费附加契约”是对投保人有利的一条重要条款,正确使用,可以为投保人节省巨额的保费。以下为官方解释:

若被保人在缴费期内,出现了因意外或疾病导致的永久或完全丧失双眼视力,或丧失一肢及一眼视力,或者丧失双肢,那么,保险公司就会豁免该份保单基本保额所对应的重疾险保费。

“免付保费附加契约”是对投保人有利的一条重要条款,正确使用,可以为投保人节省巨额的保费。但是需要注意的是:该附加险仅针对主险重疾险的保费,如果在购买这份重疾险时,附加了任何的其他的重疾险,意外险或医疗险,这些附加险的保费是不豁免的。

02#

保费豁免的出现

保费豁免最早出现在少儿险中,因为少儿险一般都是父母作为投保人,也就是支付保费的人,而保险又是分期支付的。

这就产生了一个风险,万一在交费期内,投保人失去了交费能力,没有人继续为保单交费,就会造成保单失效。而父母给孩子买保险就是为了给孩子一个确定的承诺,父母的风险可能会让这个承诺无法实现,因此产生了豁免功能。

03#

保费豁免的对象

保险合同的豁免条款,约定当投保人发生某些特定风险的时候,保险费免交,保险利益不受影响。

以上说的是最早的保险豁免,经过多年的发展,现在的豁免形态已经很丰富了。首先我们来说豁免的对象,有投保人豁免,被保险人豁免,甚至有家庭豁免。

投保人豁免:就是投保人发生某些特定风险可以豁免保费;

被保险人豁免:就是被保险人发生某些风险,投保人也不用再交保费了;

家庭豁免:就是投保人的其他家庭成员,比如配偶,发生某些特定风险,投保人也不用再交保费了。

04#

保费豁免的条款

有些保单的豁免条款是打包在保险产品中的,就是在原有保险责任的基础上,增加一项豁免责任,只要客户买这款保险产品就自带豁免责任。

有些把豁免作为单独的附加险,客户可以选择要,也可以选择不要。客户可以根据需要来选择。

05#

为什么有些人会被取消

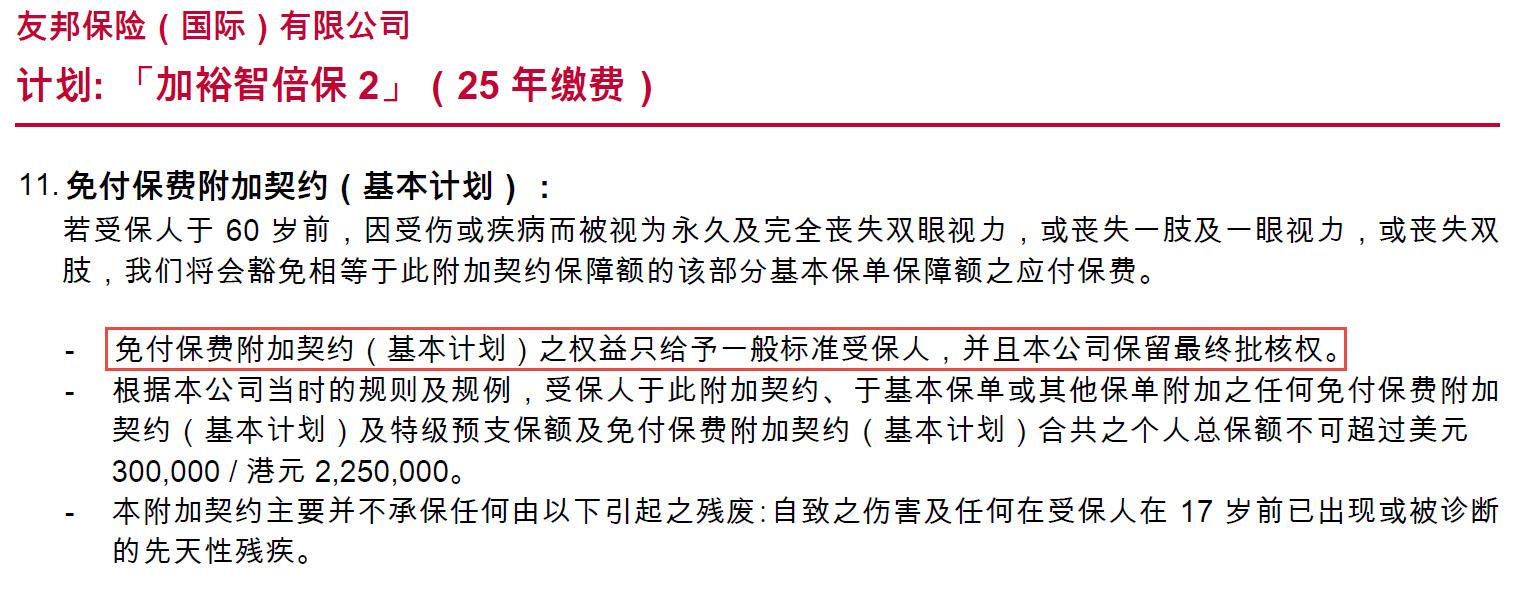

免付保费附加契约只适合“一般标准受保人”,而一些特定职业,例如飞行员,或家庭主妇,并不在“一般标准”之内。同时,一些做了健康申报的客户也不在“一般标准”之内,所以都要被取消。

06#

被取消影响大不大?

重疾保险完全没影响

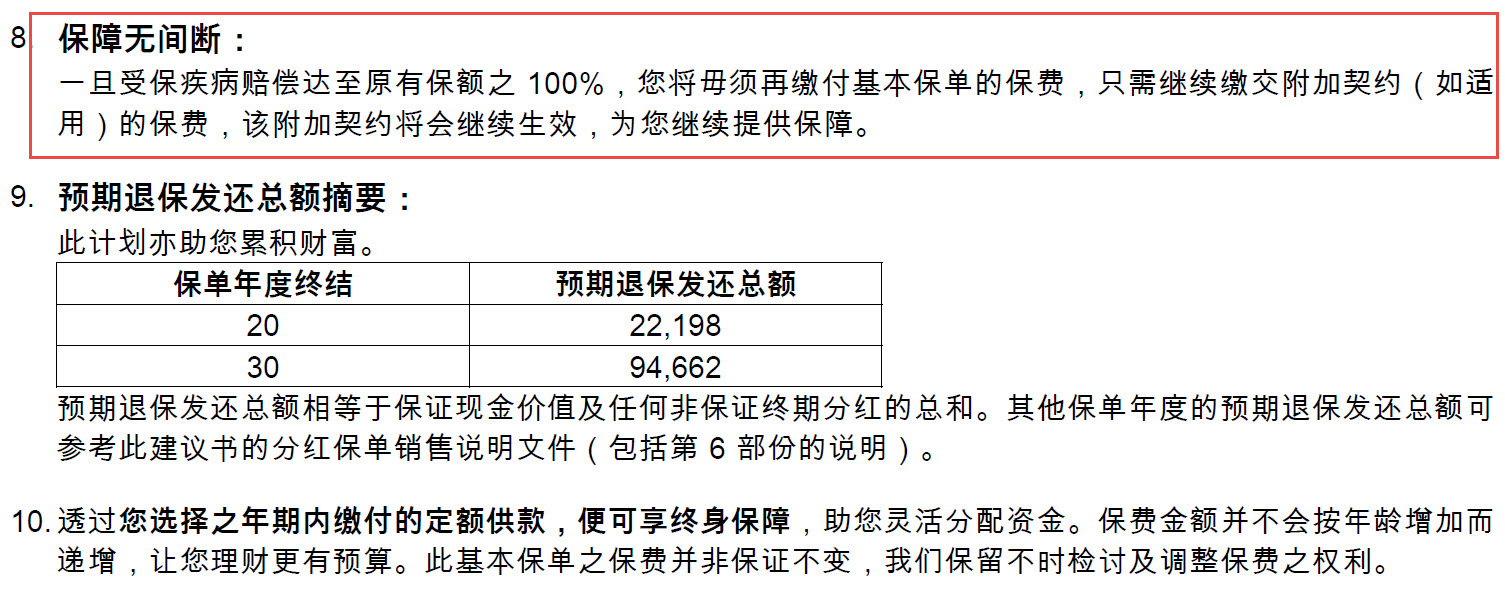

我们从重疾的理赔条款中可以看出:双目失明、双耳失聪,以及丧失两肢,均已经属于重大疾病的赔偿范围,赔付保额的100%。而重疾保险只要理赔到了保额的100%,就算在缴费期内,均不用再缴付保费。

所以免付保费附加契约对于重疾保险的受保人来说,是可有可无的,就算被取消,也不会影响受保人的正常保单权益。

需要注意的是,免付保费附加契约与友邦最新重疾计划里的“配偶身故豁免缴付保费保障”以及“父母身故豁免缴付保费保障”并不是同一个契约,所以取消免付保费附加契约不会影响重疾的配偶和父母身故豁免计划。

人寿保险影响有限

在的一款终身寿险中,也有免付保费附加契约。豁免条款和重疾保险的豁免条款相同,豁免上限为30万美元保额对应的保费。不过对于人寿保险,免付保险附加条款是有一定实际意义的,因为断肢和失明并不是纯人寿保险的理赔范围。

但是免付保费的豁免上限是30万保额对应的保费,并不是豁免所有的保费。举个例子,一个30岁非吸烟女性,投保友邦易达终身保,100万美元保额,25年缴,每年保费大约为10510美元,免付保费附加契约只能减少3183美元,约等于总保费的30.2%,所以对人寿保险的保费影响力有限。

07#

写在最后

被取消了免付保费附加契约,完全不必惊慌,因为这对您的保障不会有任何负面的影响。

保险公司会尊重你的选择,如果您选择了接受,他们会安排一次电话回访,以便确认,然后就等待您的保单了!