现在了解香港富通「匠心传承」和永明「万年青」的小伙伴,都是考虑快领,目前香港快领模式做的最好的两个产品。

如果单从快领的模式来看,富通的“567”,目前是只有富通能够做得到不断单的情况(以0岁为例)。

但是从10年打后开始提领,富通和永明两家提领金额是持平的。

按照你实际的年龄,退休年龄可能在60岁,我这里做两种提领模式:

1. 从60岁到90岁的每年提领最大化;

2. 在第六个保单年度末,开始每年提取7%的总保费。

01.

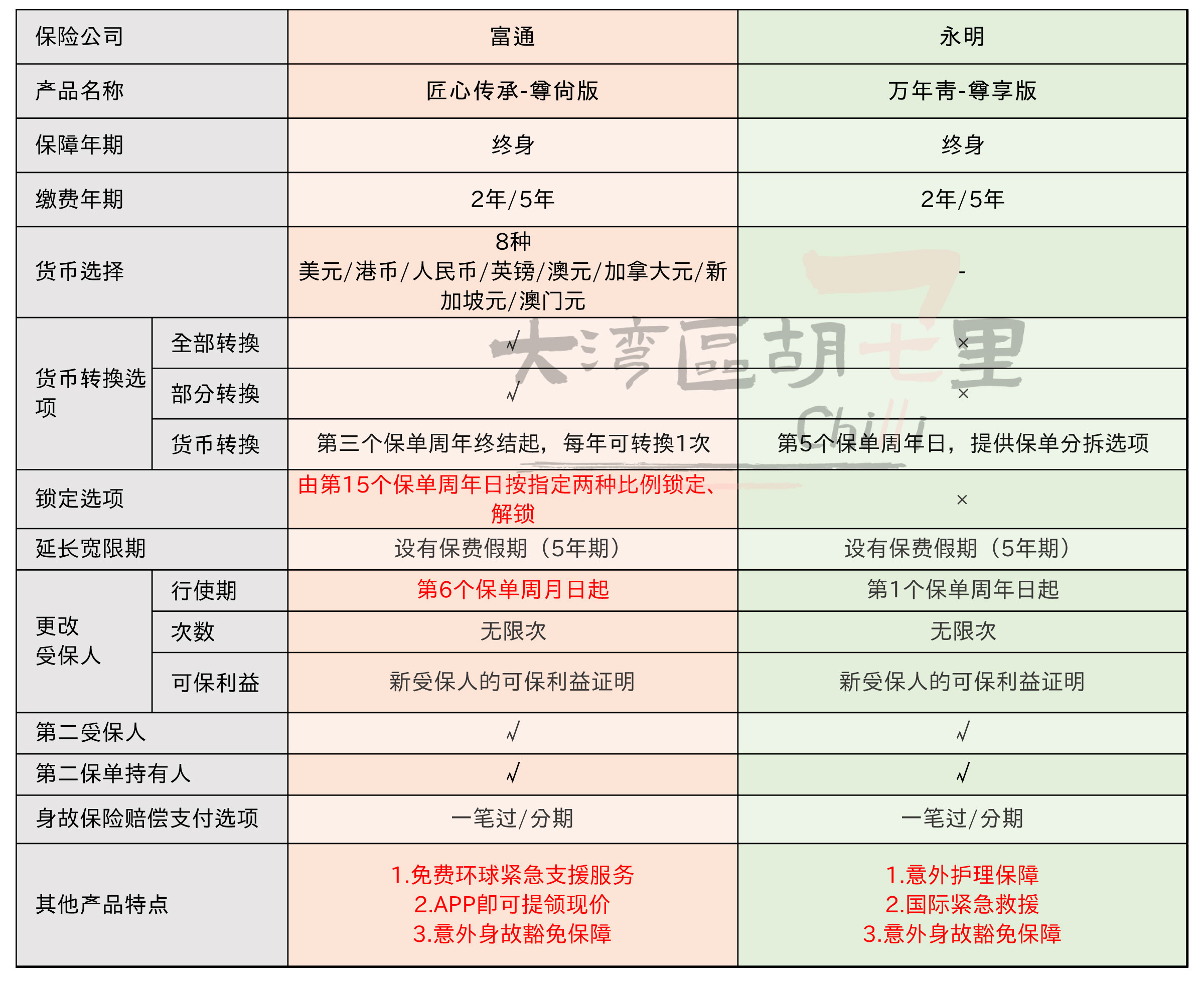

两款产品基本形态

保单灵活性富通「匠心传承」会更优,较永明「万年青」,它支持保单货币转换、现价灵活锁定解锁的选项。但基于永明是公布即保证,所以这个锁定功能于它而言就没有意义了。

永明「万年青」额外多了一个因意外引起的永久伤残的意外护理保障至65岁。

富通「匠心传承」目前领取最简便,APP即可申请提领。其他保司目前都需要填写纸质表格快递给保险公司申请提领。

02.

现金价值

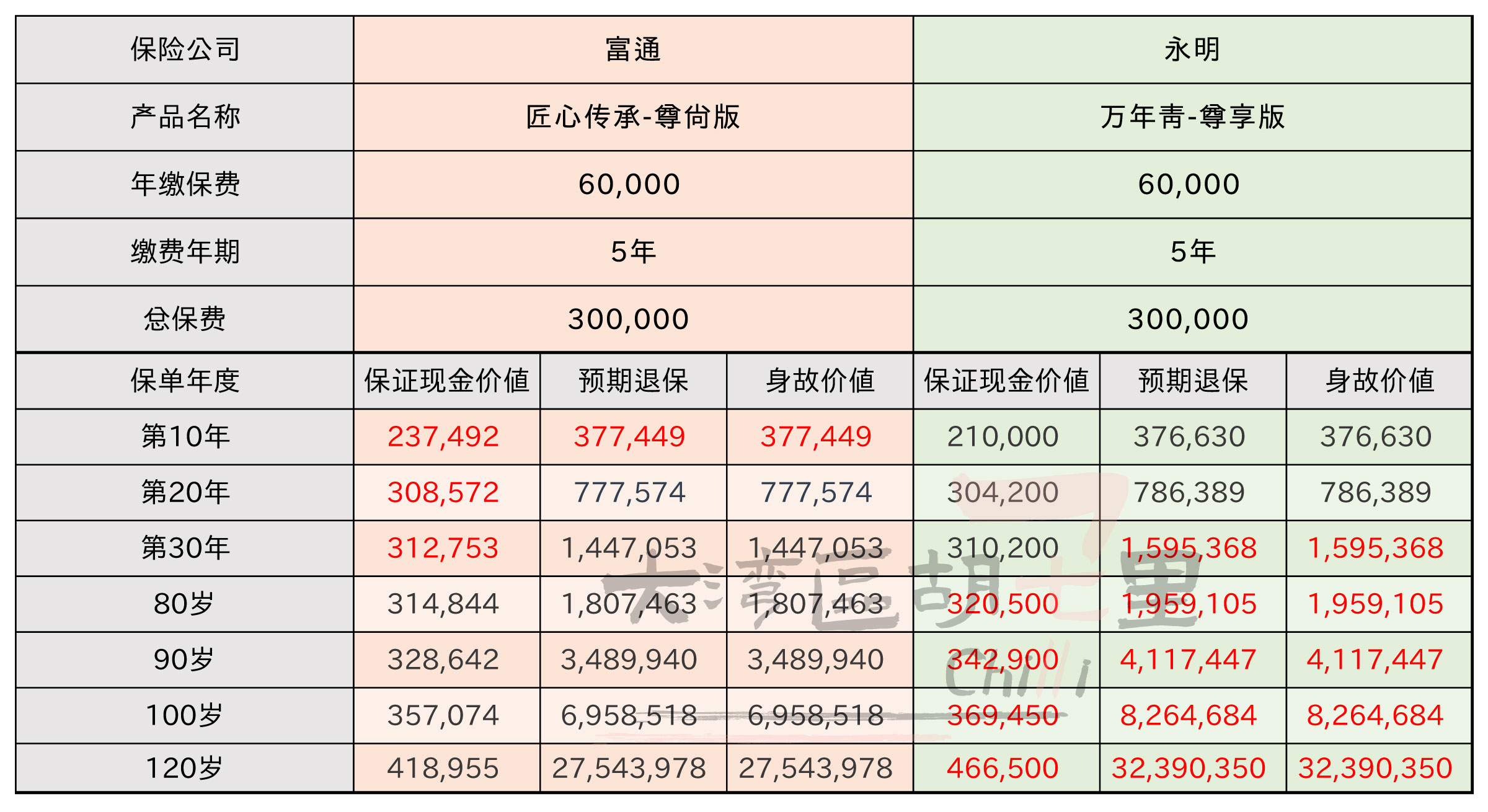

按原先考虑的5年期、年交6万美元举例:

保单前19年,富通的收益略高,从20年开始永明长线预期收益会比富通更高。

03.

两种提领模式

○ 从60岁到90岁的每年提领最大化

在保单第15个年周日,即60岁开始每年提取42,350美元至90岁

合计提取131万美元,为总交保费的4.36倍;

保单结余则是永明的更有优势。

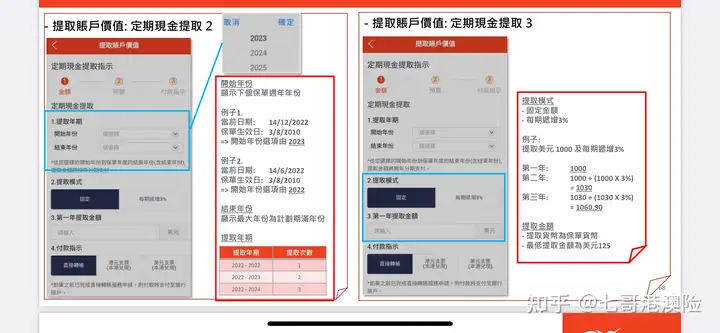

○ “567”

若开启的是快领模式,毋庸置疑,是富通「匠心传承」更强劲。这里因为您的年龄实际只提领了50年,若继续提领,永明万年青是会出现断单的情况。

这种模式,每年提21,000美元,领50年;

合计提领105万美元,为总保费的3.5倍。

在提领后,富通的结余比永明更有优势。

04.

12.31前的投保优惠

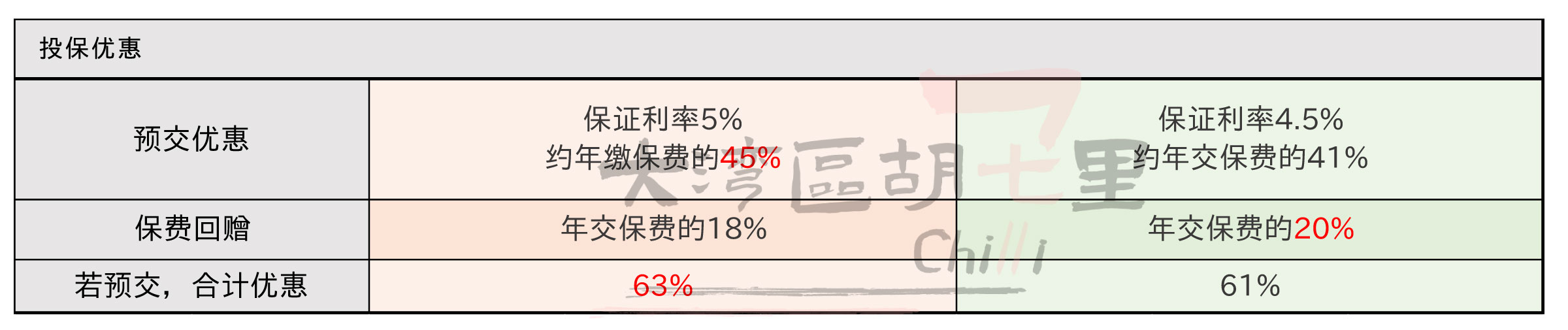

如果做预缴,结合预缴优惠,富通更有优势。

如果不做预缴,永明的保费回赠比富通多2%。

05.

富通&永明的背景

○ 香港富通

○ 香港永明

无论评级或者是实现率,永明和万通都还是很在线的。

06.

预缴玩法思路

有些客户对于预缴直接折扣保费觉得有吸引力。

有些客户是预算就摆在这,我不打算减预算,只想把预算的保费交进去,怎么搞?

这是本周一个投保客户的案例,她也是投保的富通匠心传承五年期。

她的实际预算就是68,500美金,并且想全部投入。

那她在相同本金的情况下,保单的总保费是提高到了77,000美金并且在保单内一起滚存。

如果本身无所谓这折扣是给到现金给您,还是进入保单内滚存,这个计算方法可以考虑。

按富通的计算,原有的30万美元本金,加上预交及回赠部分的金额,本金可以去到约33.78万美金。

07.

港保万事通的想法

结合回实际领取模式,以及保单功能来说,我自己会选择富通的「匠心传承」。对于提领情况的未知,不管快领或者是中期领取,富通会更灵活。

考虑快领,闭眼富通。除了领取比例给力,周期给力,而且领取的方式也很简单,APP操作就ok。

关于APP领取分红,目前全港富通首创:

如果就考虑中期领取,保单的功能不需要到货币转换,考虑永明。

对于保险公司的行政服务来看,富通也是给力的。永明相对一般,但有的客户由于是分红保单,并不看重后期行政服务这块,那就无所谓啦。