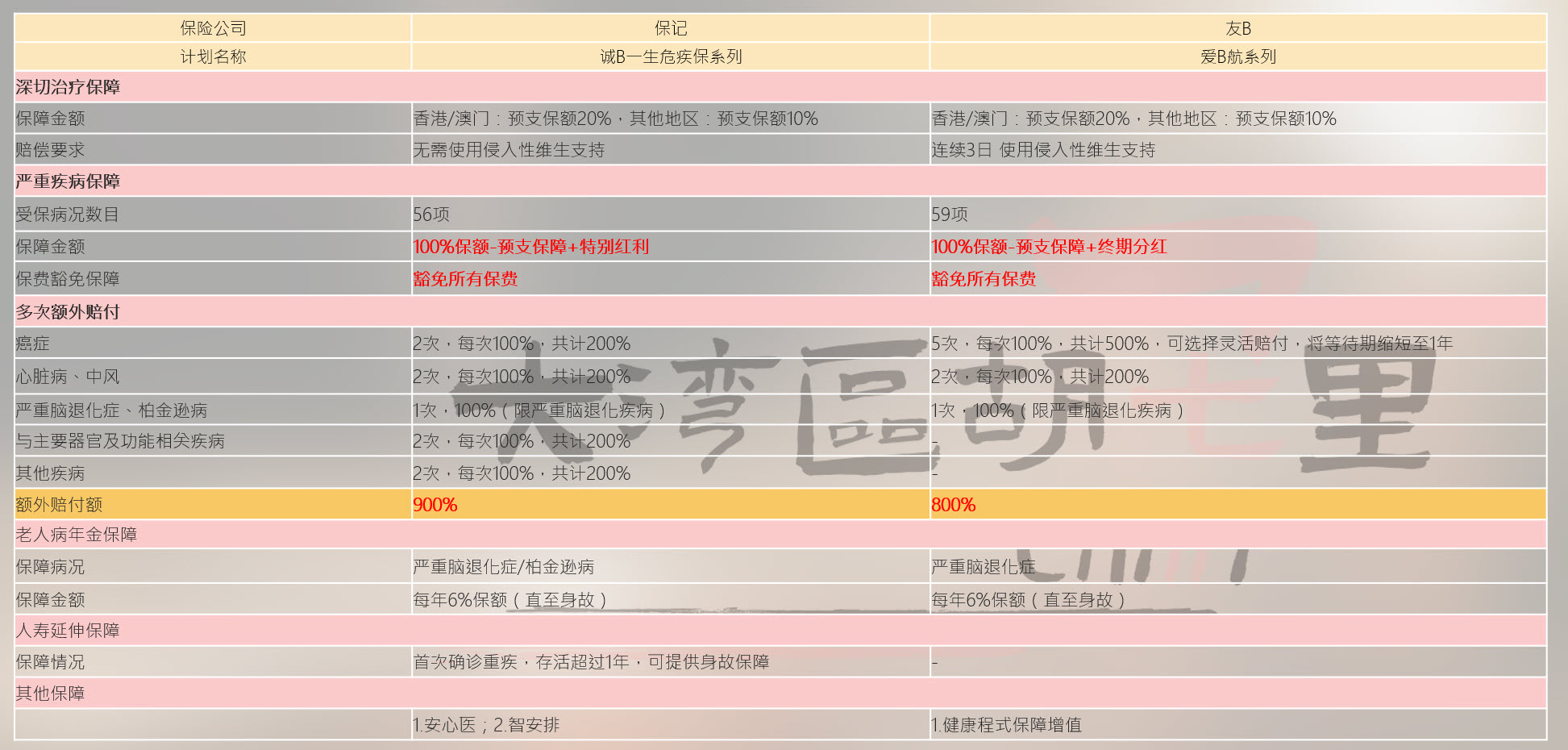

深受许多内地小伙伴青睐,大家知道是什么原因吗?香港重疾险和内地重疾险之间,又有些是什么区别?

今天港保万事通用一文跟大家剖析:香港重疾险和国内重疾险的区别。超级干货!在做重疾险配置攻略的宝子一定要收藏!

01.

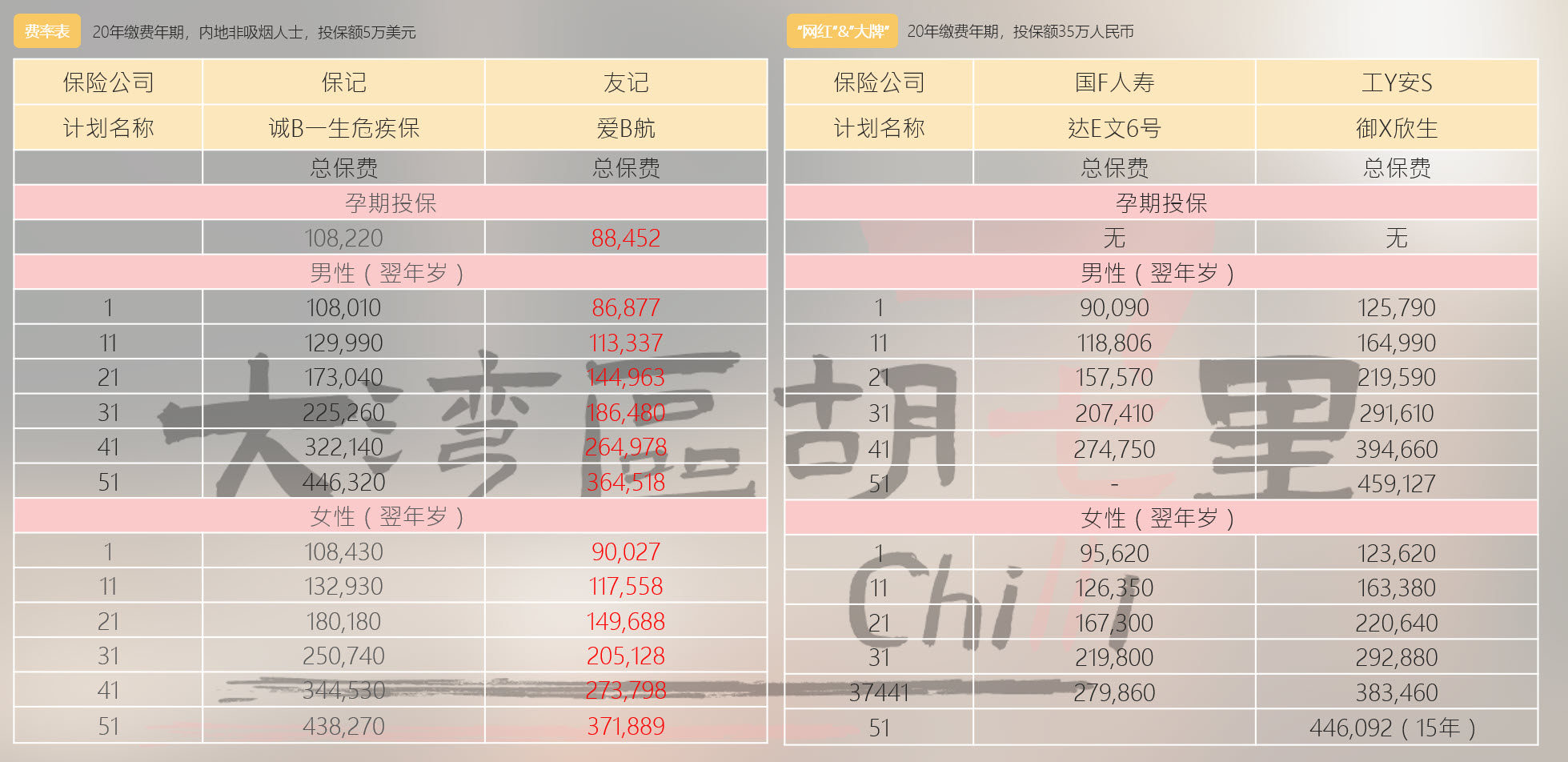

重疾险费率

其实一直还有很多论调比内地保险保费便宜,要拿内地互联网产品对比,费率真没啥优势。但是跟正经的外资、老牌保险公司对比,香港保险的费率还是有优势的。

尤其在内地731下架潮后,再次上架的产品费率,还是有点令人咋舌的。

抓了香港万记和内地安记两款产品,30岁女性,70万人民币保额,

香港万记25年缴费期:1.4万/年;

内地安记30年缴费期:1.8万/年

内地的保费贵了45%...

这个比例不是绝对值,根据性别、年龄,不同保险公司的产品、保障内容,是会有差异的。不能单凭一个数字一杆子打死。

02.

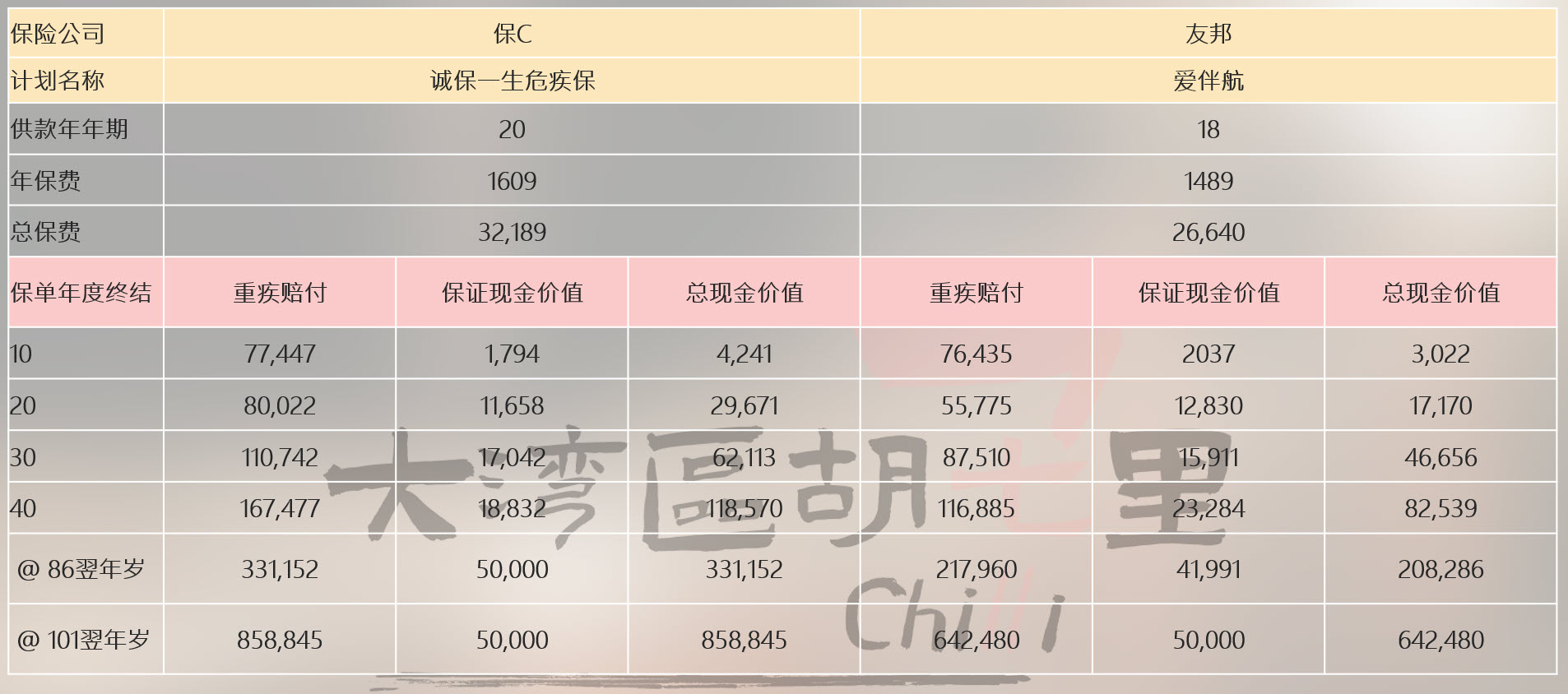

重疾保额分红

香港:有

内地:基本无

这里说的保额分红,不是说你能拿多少钱,而是这份重疾保单能够比较好的抗通胀。

在数十年后,相比内地重疾险一成不变的保额,香港重疾险的保额逐渐递增显得特别香!

对于,家庭本有长寿基因,年轻健康的小伙伴投保再合适不过了。

但是内地重疾险对于这种情况,是不是就完全无解了呢?

不是的哟,像内地现行的一些重疾险的多次赔付,是可以逐次递增的(香港极少产品有)。像第1次,赔付100%保额;第2次,赔付120%保额;第3次,赔付160%保额… …虽然没有保额分红,但是逐次递增的保额,也有了抗通胀的功能了。

要注意的是:香港的重疾险的分红部分,是浮动的。

保证部分基本在1%左右,非保证部分约6%

非保证部分或高或低,保险公司每年会公布分红实现率,现行的分红险、重疾险的实现率都还是比较到位的。

03.

癌症多次赔付

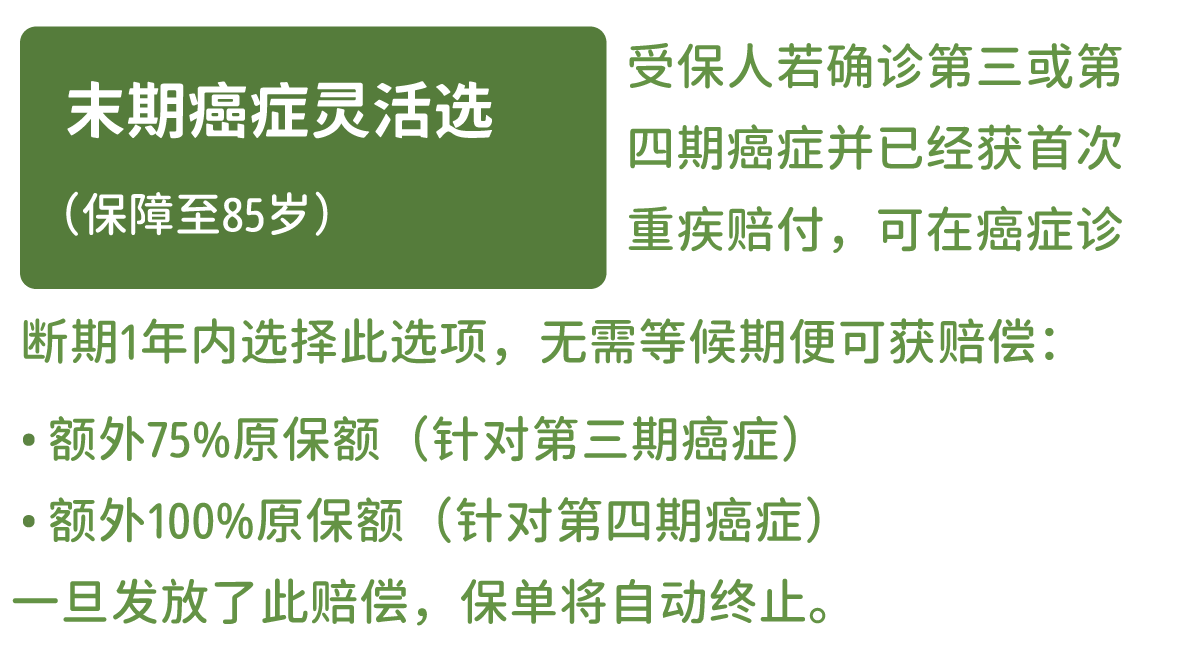

这部分目前为止,还是香港会更有优势。现在两地的癌症再次赔付的等待期是3年。

但是香港很多的重疾产品都会给出一些“灵活选项”,有了这些灵活选项,保单可以从再次赔付等候3年,变成了:

缩短到1年等候期,按月发放保额(大多产品是5%原保额/月);

缩短到1年等候期,赔付60%(或其他比例)保额;

末期癌症,一年内可以申请赔付2次……

有的朋友可能对这灵活选项没太大概念,要知道癌症的多次赔付可以说是所有重疾赔付里面最“值钱的”。对于癌症这种需要打持久战、消耗大量金钱来治疗的疾病;一年和三年的等候期,差的不是一星半点。

04.

疾病的理赔定义

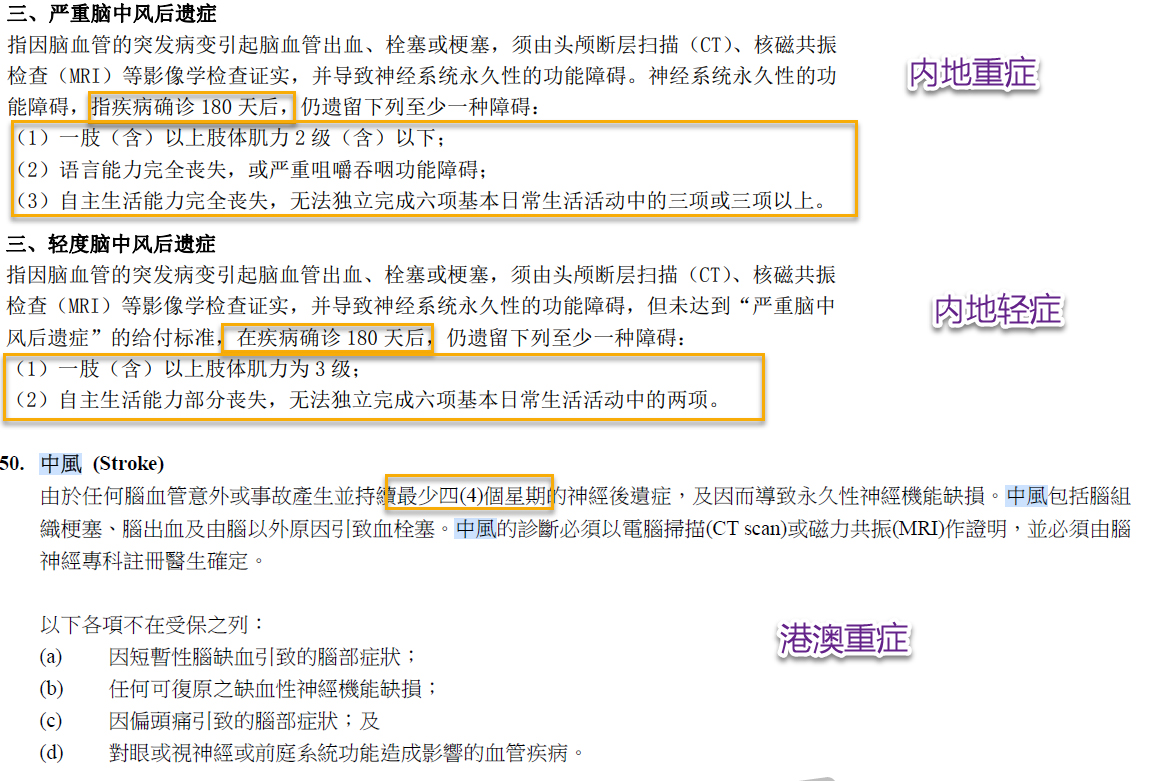

香港有小部分的理赔定义会比较宽松。这应该也不是什么大秘密了,其实在新规后;内地有一些重疾定义是更为贴近香港的重疾定义。

但内地有一些重症会比香港的理赔定义更严苛。甚至内地有些“轻症”,可能比香港的“重症”还严格。

熟悉内地理赔定义的朋友应该知道对于“永久性不可逆伤害”,内地基本都是需要达到180天,香港一般是90天。

三个高发重疾之一:中风,内地的轻症理赔定义和香港的重症理赔定义如下:

如果是同样出现了永久性不可逆的伤害下,香港重症中风理赔等4个星期,内地轻症还是要等180天..

还有脑损伤,内地180天,香港90天;

脑炎内地180天,香港30天;

肾衰竭内地透析达90天,香港只需要开始透析就能理赔

... ...

这些时间差,烧的可都是钱。

05.

重疾形态

香港的重疾险形态相对比较单一,主流的重疾产品多次赔付只是针对高发的癌症、心脏病、中风。

而内地是按次数,不分组别赔付。

虽然说所有重疾多次赔付当中,最值钱的保障是癌症(占所有重疾赔付70%以上),但还是会有许多客户觉得能覆盖到其他疾病的多次保障,也很重要。

当然,这里说到的是主流产品,有希望能够覆盖到多种重疾多次赔付的香港重疾险产品,也可以找我聊聊。

06.

轻症赔付

香港的轻症赔付占用原保额!占用原保额!占用原保额!不豁免总保费!不豁免总保费!不豁免总保费!

香港重疾险的轻症赔付是占用原保额,没有额外赔付。轻症豁免只能豁免1年的保费或是减去对应保额。

内地的轻症、中症是额外赔付的。而且可以豁免往后保费。

在轻中症的理赔上,内地的重疾险更为人性化。只是有些理赔定义,会比香港严格。具体可看第四点提到的疾病定义。

07.

认可医院

香港认可全球的医院,内地的医院则认可三甲医院;部分保司认可二级甲等的医院。

内地则认可二级以上的医院,部分外资也认可海外的医院。

很多小伙伴担心香港重疾险在内地确诊不理赔,这大可不必担心。虽说针对内地有指定医院清单,但都是三甲医院,像一线城市的三级医院也都是认可的。

08.

核保

香港重疾险核保相对会更严格。对于一些检查的限制,香港是5年内的,内地大多都是2年内.对于一些确诊的已有疾病,问法都是“是否有过”...

不论内地或者香港健康类的保险,做好健康告知非常重要。对于普通人来说,很多时候我们体检异常的指标并不敏感,这些指标可能都出现的了健康告知的问卷上。

09.

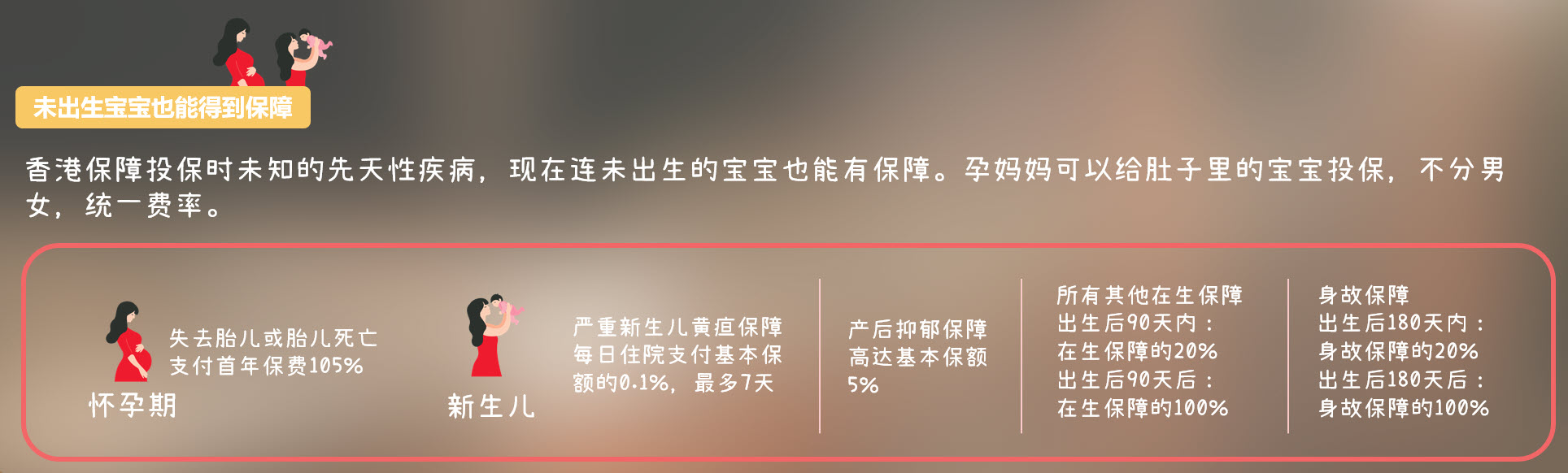

先天疾病

香港重疾险对于投保时未发现的先天性疾病引发的重疾,是能够保障的。孕妈妈在孕期就可以给腹中宝宝投保。更好地规避了因出生发生先天性疾病而无法承保。

内地绝大多数重疾产品对于像先天性疾病、自闭症是没有涵盖到的。

前面我们聊到的是一些产品的形态上的区别。但香港保险也还有一些大家都知道的“不便之处”:

01.

必须本人到港签单

想要投保的小伙伴,需要本人到香港或者澳门签约、投保不方便。

02.

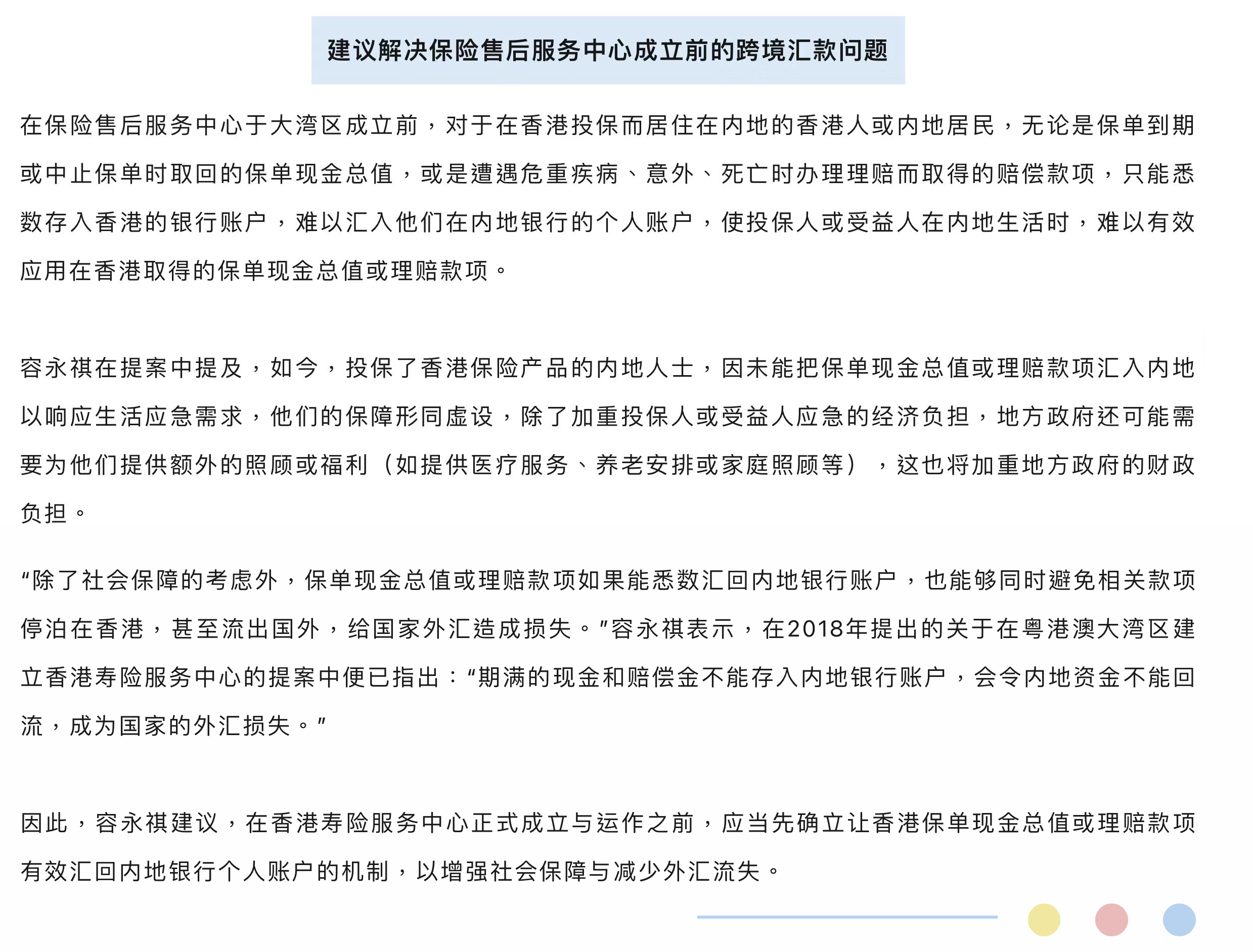

外汇管制

受内地外汇管制,缴费、理赔会比较麻烦。

在保险售后服务中心于大湾区成立前,对于在香港投保而居住在内地的香港人或内地居民,无论是保单到期或中止保单时取回的保单现金总值,或是遭遇危重疾病、意外、死亡时办理理赔而取得的赔偿款项,只能悉数存入香港的银行账户,难以汇入他们在内地银行的个人账户,使投保人或受益人在内地生活时,难以有效应用在香港取得的保单现金总值或理赔款项。

香港特区行政长官李家超表示:“我们正进行最后准备工作,在粤港澳大湾区成立香港保险售后服务中心,包括南沙及前海等地,当中服务包括提供咨询续保、赔偿及投诉处理等服务,对象为持有香港保单的顾客。”

随着上头抓紧脚步落成香港保险在大湾区的服务中心,相信很快会成为现实为众多购买港险的内地居民提供便利。

在这里提醒所有前往香港、澳门投保的小伙伴,一定要空出时间来开具香港银行账户!方便后期续费、接收理赔款等。

两地重疾险没有绝对的优劣,合适与否更重要。

看完这篇文章还是不确定,自己应该怎么配置自己的重疾险;可以联系港保万事通安排需求分析。