即可开始对话

400-688-6130

友邦「盈御3」将在2024年1月2日跟大家见面啦!上周跟大家抢先看了友邦「盈御3」都升级了哪些地方,如果只想知道具体升级的内容,可戳:

今天港保万事通主要还是跟大家一起解析,友邦「盈御3」的产品性能和收益,在市场同类产品之间的差异。

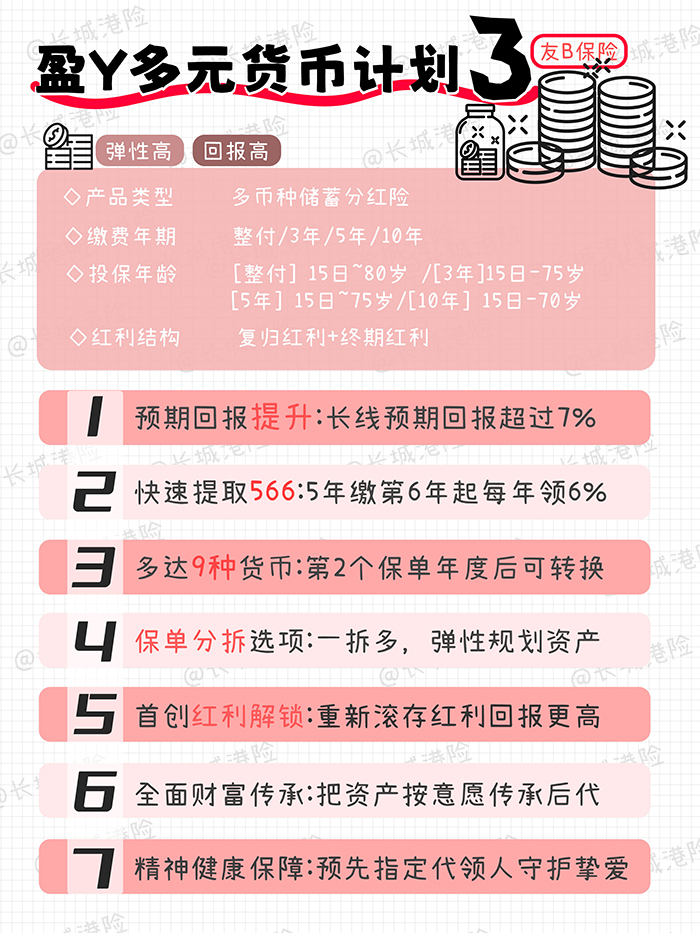

01. 「盈御3」的性能

1.货币转换

盈御3为了提高财务规划的的灵活性,升级了货币转换时间。在第2个保单年度终结后就可以行使货币转换选项,目前是市场上最早可以行使转换权利的。

可转换的币种维持不变,依旧是人民币、港元、美元、英镑、欧元、新加坡元、澳门币、加元、澳元这9种货币。

其中,澳门币仅限澳门造发的保单。

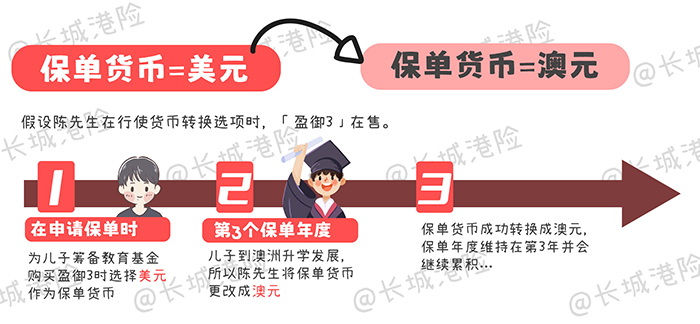

货币转换选项例子

例子1.陈先生 30岁

假设陈先生在行使货币转换选项时,「盈御3」在售。

在货币转换成功后,保单会维持在第3年并且以转换后的保单货币调整保证现金价值和非保证复归红利及终期分红继续滚存。

例子2·黄小姐,25岁

假设在行使货币转换时,「盈御3」已停售

在原有计划已停售的情况下,在行使转换货币时会提供最新的计划。转换后,在最新计划下的保单年度,会自动维持在第30年,而保证和非保证现金价值就会是以新计划的人民币保单继续滚存。

2.精神上无行为能力选项

「盈御3」还升级了一个常见于大额保单的选项:精神上无行为能力选项。

随着人口老龄化加快,精神健康保障需求不断上升,在客户在精神上没有行为能力的时候,我们可以指定一个18岁以上有可保利益的人来进行指定比例的提领保单现金价值。

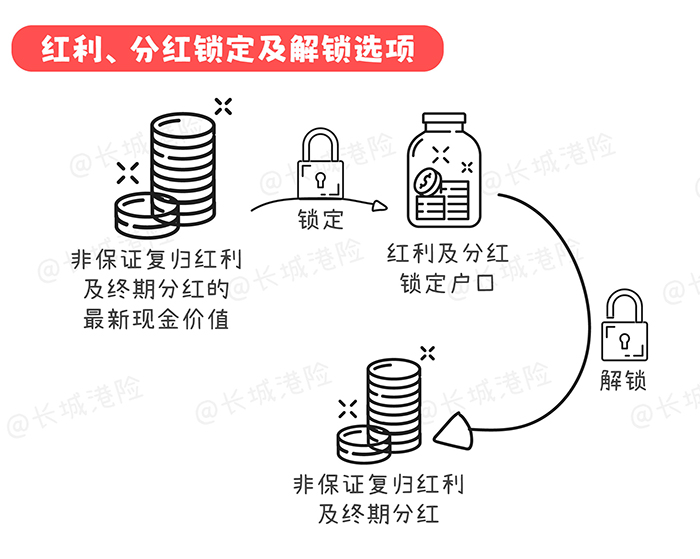

3.红利及分红的锁定和解锁选项

随着经济环境不断改变,客户可能会有随时改变锁定红利和分红的想法,已经锁定的红利,也可以解锁。

锁定选项

在保单第15个保单年度起开始可以行使分红锁定选项,持有人需要在保单周年日的30天内转移10%-100%的非保证复归红利及终期分红进入红利及分红的锁定户口;从而提升保单保证的部分。

解锁选项

要在锁定红利至少1年后,每年可解锁红利和分红,解锁百分比为10%-100%,重新获取潜在回报。

4.保单分拆选项

在保费缴付期满或第3个保单周年日起(以较后者为准),每年可分拆保单一次。保单的所有日期维持不变,分拆保单的所有日期与原保单一致。分拆出来的保单会有一个新的保单号码,现有保单号不变。保单分拆获批后,持有人可以更改持有人、受保人、第二受保人、受益人。

一单多拆,适合二胎家庭、转换保单货币、教育搭配养老、养老搭配传承等场景。

5.回报升级,长期潜在收益高达7%+

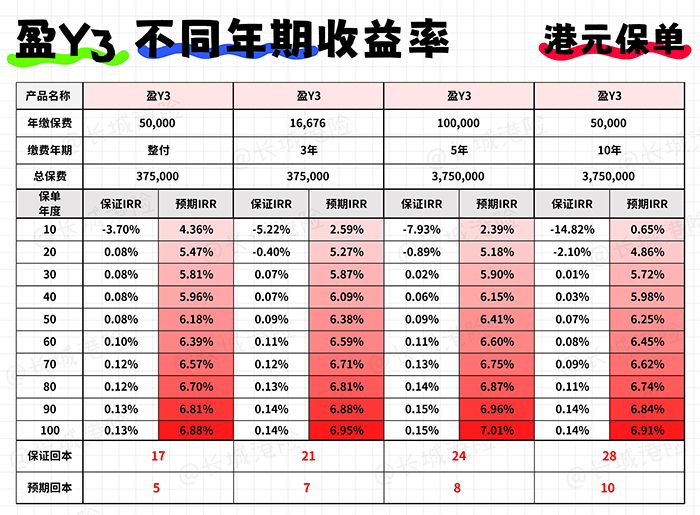

美元保单和港元保单收益都做了升级。

美元保单:

港元保单:

6. 全面的财富传承

「盈御3」设有无限次更换受保人/指定第二受保人、自定义身故赔偿支付方式,助力客户全方位规划财富。

通过更改受保人选项及第二受保人选项, 持有人可以在保障年期内更改受保人无限次。

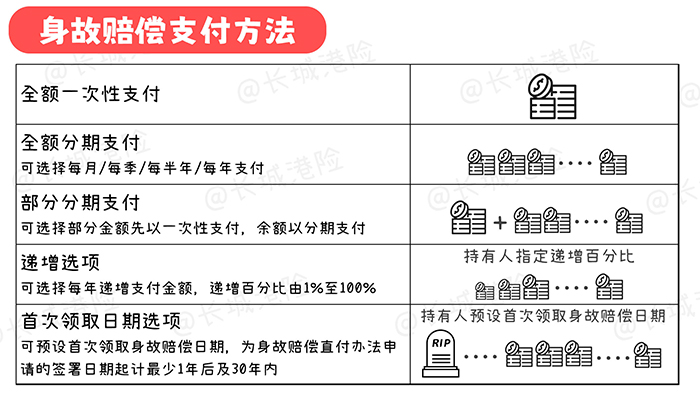

身故赔偿支付方法:

「盈御3」设有多种身故赔偿金的领取方式,可以按照您的心愿进行分配,让您完全无后顾之忧。

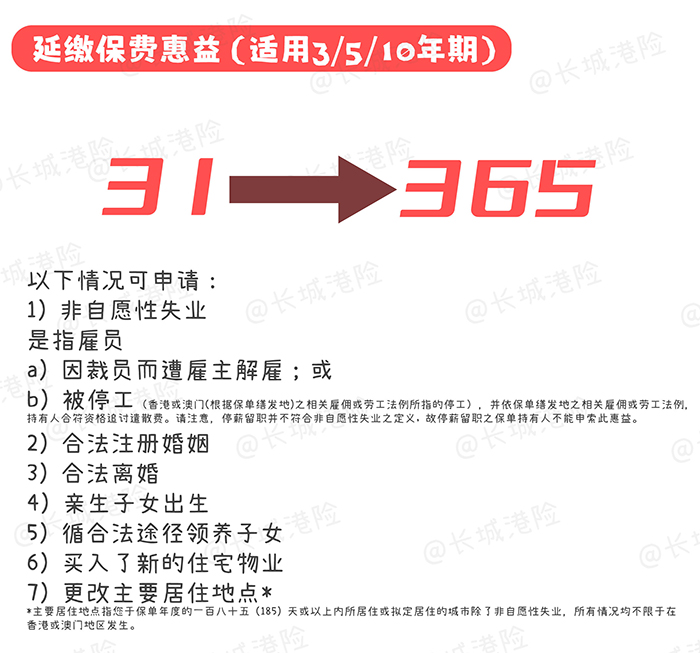

7. 延缴保费惠益

如果遇到下图的情况,「盈御3」可申请延缴保费长达365天;此选项为的减轻客户的财务负担且帮助客户度过经济难关。

8.卓越成绩奖

父母本身有规划海外升学,这个奖项就很适用,孩子在以下考试中达到指定的成绩,会有指定的奖金金额。

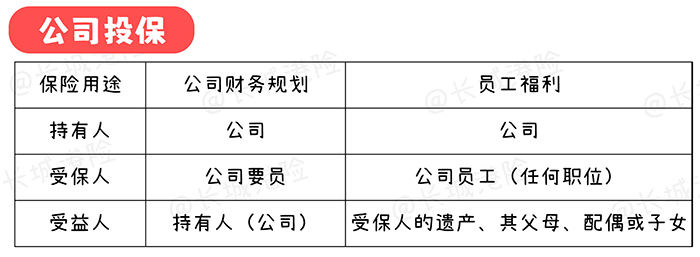

9.公司可投保

公司也可以给投保,即可以将「盈御3」用作财务规划的工具,也能作为员工福利以挽留、激励和奖励员工在公司的付出。

公司保单要遵循以下的关系:

02. 「盈御3」市场对比

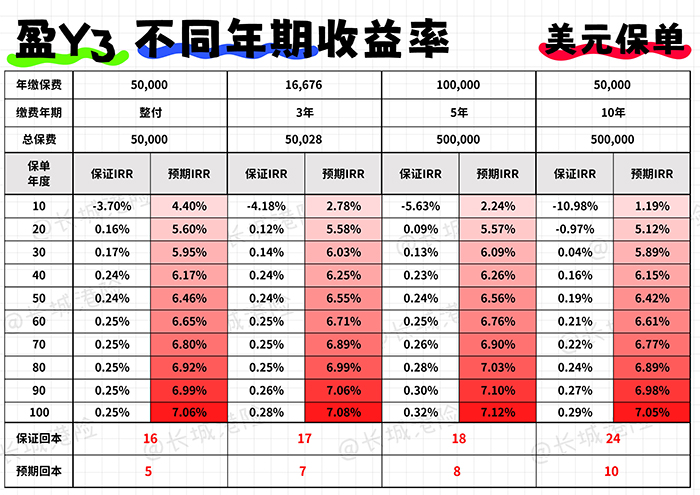

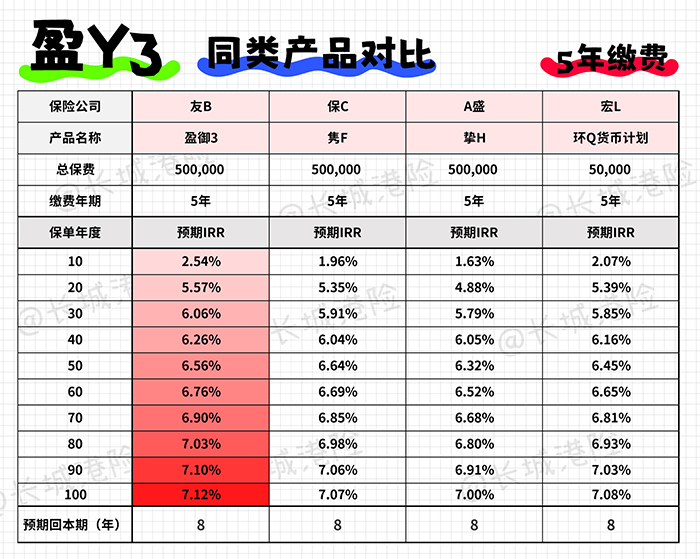

1.缴费年期=5年,货币=美元,总保费=50万,年龄=0岁

「盈御3」五年期缴费,整体的预期回报会比市场同类产品有优势。

2.缴费年期=整付,货币=美元,总保费=5万,年龄=0岁

「盈御3」整付保费的整体优势也很明显。

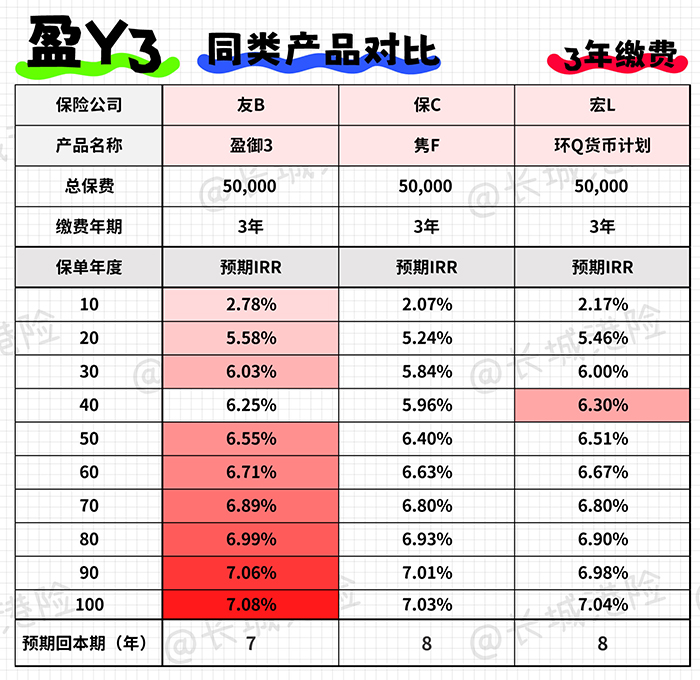

3.缴付年期=3年,货币=美元,总保费=50,000,年龄=0岁

「盈御3」3年期缴费,整体的预期回报会比市场同类产品有优势。

4.缴付年期=10年,货币=美元,总保费=500,000,年龄=0岁

「盈御3」四个缴费年期,基本都是优于市场同类产品。

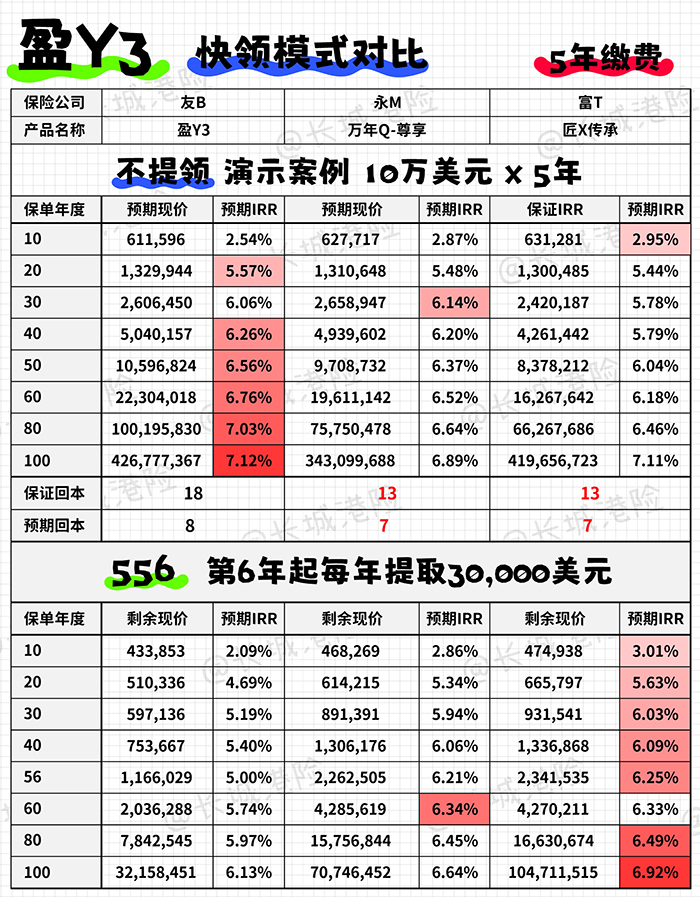

5.快领模式对比

这次「盈御3」更新,针对提领也做出了调整。不提领的情况下,整体的预期收益在前位,同样能做到566.但提取后的现价会低于另外两款主打快领的选手:

「盈御3」更多领取模式;

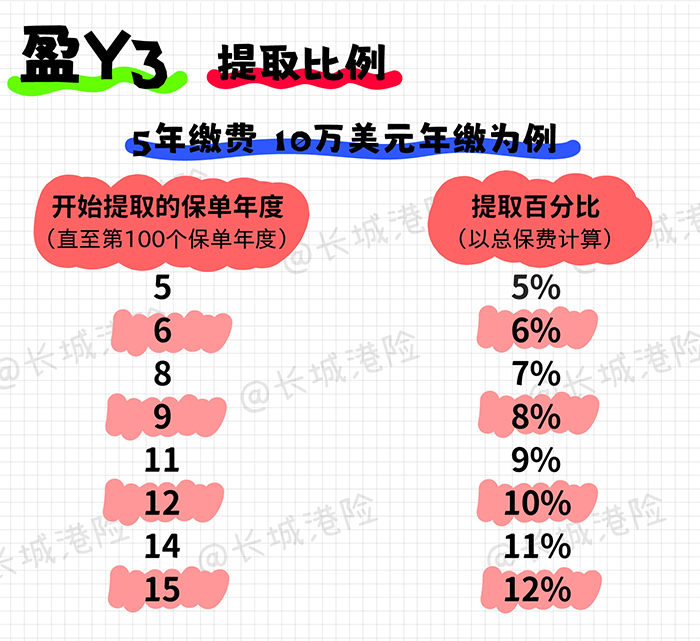

不同缴费年期,在缴费期满就可以提领了。

不同保单年度,可提领的比例会有差异,越往后提领的比例越高:

5年缴:

555、566、587、598、5/11/9、5/12/10、5/14/11、5/15/12

3年缴:

335、356、377、398、3/10/9、3/12/10、3/13/11、3/14/12

整付:

114、135、156、167、188、1/10/9、1/11/10

10年缴:

10/10/7、10/12/8、10/13/9、10/16/11、10/17/12、10/19/13

04.小结语

作为内地居民最喜爱的保险公司之一,王牌产品当然也备受关注。「盈御3」不管是为子女储备教育金、为自己和家人的退休生活自制预备金、为环球旅游自制旅游津贴、为后代孙辈储备财富,都能灵活配置现金流。

友邦「盈御3」将在2024年1月2日跟大家见面啦!上周跟大家抢先看了友邦「盈御3」都升级了哪些地方,如果只想知道具体升级的内容,可戳:

今天港保万事通主要还是跟大家一起解析,友邦「盈御3」的产品性能和收益,在市场同类产品之间的差异。

01. 「盈御3」的性能

1.货币转换

盈御3为了提高财务规划的的灵活性,升级了货币转换时间。在第2个保单年度终结后就可以行使货币转换选项,目前是市场上最早可以行使转换权利的。

可转换的币种维持不变,依旧是人民币、港元、美元、英镑、欧元、新加坡元、澳门币、加元、澳元这9种货币。

其中,澳门币仅限澳门造发的保单。

货币转换选项例子

例子1.陈先生 30岁

假设陈先生在行使货币转换选项时,「盈御3」在售。

在货币转换成功后,保单会维持在第3年并且以转换后的保单货币调整保证现金价值和非保证复归红利及终期分红继续滚存。

例子2·黄小姐,25岁

假设在行使货币转换时,「盈御3」已停售

在原有计划已停售的情况下,在行使转换货币时会提供最新的计划。转换后,在最新计划下的保单年度,会自动维持在第30年,而保证和非保证现金价值就会是以新计划的人民币保单继续滚存。

2.精神上无行为能力选项

「盈御3」还升级了一个常见于大额保单的选项:精神上无行为能力选项。

随着人口老龄化加快,精神健康保障需求不断上升,在客户在精神上没有行为能力的时候,我们可以指定一个18岁以上有可保利益的人来进行指定比例的提领保单现金价值。

3.红利及分红的锁定和解锁选项

随着经济环境不断改变,客户可能会有随时改变锁定红利和分红的想法,已经锁定的红利,也可以解锁。

锁定选项

在保单第15个保单年度起开始可以行使分红锁定选项,持有人需要在保单周年日的30天内转移10%-100%的非保证复归红利及终期分红进入红利及分红的锁定户口;从而提升保单保证的部分。

解锁选项

要在锁定红利至少1年后,每年可解锁红利和分红,解锁百分比为10%-100%,重新获取潜在回报。

4.保单分拆选项

在保费缴付期满或第3个保单周年日起(以较后者为准),每年可分拆保单一次。保单的所有日期维持不变,分拆保单的所有日期与原保单一致。分拆出来的保单会有一个新的保单号码,现有保单号不变。保单分拆获批后,持有人可以更改持有人、受保人、第二受保人、受益人。

一单多拆,适合二胎家庭、转换保单货币、教育搭配养老、养老搭配传承等场景。

5.回报升级,长期潜在收益高达7%+

美元保单和港元保单收益都做了升级。

美元保单:

港元保单:

6. 全面的财富传承

「盈御3」设有无限次更换受保人/指定第二受保人、自定义身故赔偿支付方式,助力客户全方位规划财富。

通过更改受保人选项及第二受保人选项, 持有人可以在保障年期内更改受保人无限次。

身故赔偿支付方法:

「盈御3」设有多种身故赔偿金的领取方式,可以按照您的心愿进行分配,让您完全无后顾之忧。

7. 延缴保费惠益

如果遇到下图的情况,「盈御3」可申请延缴保费长达365天;此选项为的减轻客户的财务负担且帮助客户度过经济难关。

8.卓越成绩奖

父母本身有规划海外升学,这个奖项就很适用,孩子在以下考试中达到指定的成绩,会有指定的奖金金额。

9.公司可投保

公司也可以给投保,即可以将「盈御3」用作财务规划的工具,也能作为员工福利以挽留、激励和奖励员工在公司的付出。

公司保单要遵循以下的关系:

02. 「盈御3」市场对比

1.缴费年期=5年,货币=美元,总保费=50万,年龄=0岁

「盈御3」五年期缴费,整体的预期回报会比市场同类产品有优势。

2.缴费年期=整付,货币=美元,总保费=5万,年龄=0岁

「盈御3」整付保费的整体优势也很明显。

3.缴付年期=3年,货币=美元,总保费=50,000,年龄=0岁

「盈御3」3年期缴费,整体的预期回报会比市场同类产品有优势。

4.缴付年期=10年,货币=美元,总保费=500,000,年龄=0岁

「盈御3」四个缴费年期,基本都是优于市场同类产品。

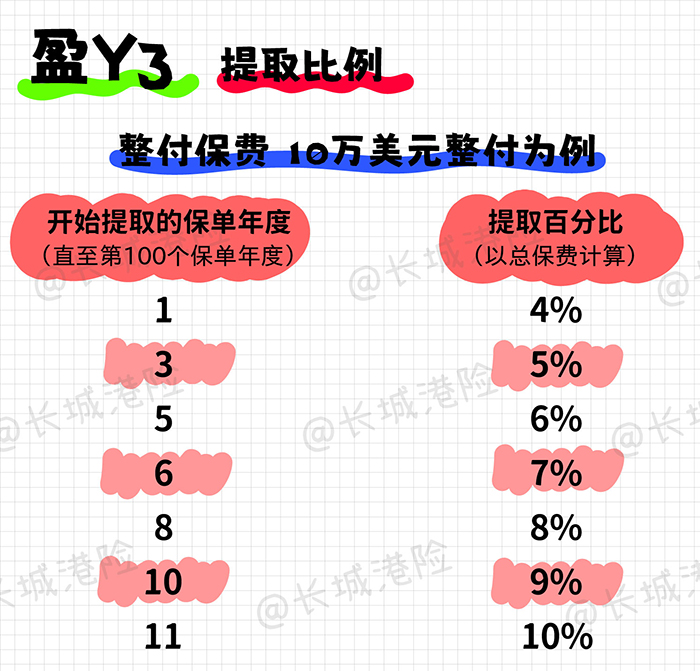

5.快领模式对比

这次「盈御3」更新,针对提领也做出了调整。不提领的情况下,整体的预期收益在前位,同样能做到566.但提取后的现价会低于另外两款主打快领的选手:

「盈御3」更多领取模式;

不同缴费年期,在缴费期满就可以提领了。

不同保单年度,可提领的比例会有差异,越往后提领的比例越高:

5年缴:

555、566、587、598、5/11/9、5/12/10、5/14/11、5/15/12

3年缴:

335、356、377、398、3/10/9、3/12/10、3/13/11、3/14/12

整付:

114、135、156、167、188、1/10/9、1/11/10

10年缴:

10/10/7、10/12/8、10/13/9、10/16/11、10/17/12、10/19/13

04.小结语

作为内地居民最喜爱的保险公司之一,王牌产品当然也备受关注。「盈御3」不管是为子女储备教育金、为自己和家人的退休生活自制预备金、为环球旅游自制旅游津贴、为后代孙辈储备财富,都能灵活配置现金流。

友邦「盈御3」将在2024年1月2日跟大家见面啦!上周跟大家抢先看了友邦「盈御3」都升级了哪些地方,如果只想知道具体升级的内容,可戳:

今天港保万事通主要还是跟大家一起解析,友邦「盈御3」的产品性能和收益,在市场同类产品之间的差异。

01. 「盈御3」的性能

1.货币转换

盈御3为了提高财务规划的的灵活性,升级了货币转换时间。在第2个保单年度终结后就可以行使货币转换选项,目前是市场上最早可以行使转换权利的。

可转换的币种维持不变,依旧是人民币、港元、美元、英镑、欧元、新加坡元、澳门币、加元、澳元这9种货币。

其中,澳门币仅限澳门造发的保单。

货币转换选项例子

例子1.陈先生 30岁

假设陈先生在行使货币转换选项时,「盈御3」在售。

在货币转换成功后,保单会维持在第3年并且以转换后的保单货币调整保证现金价值和非保证复归红利及终期分红继续滚存。

例子2·黄小姐,25岁

假设在行使货币转换时,「盈御3」已停售

在原有计划已停售的情况下,在行使转换货币时会提供最新的计划。转换后,在最新计划下的保单年度,会自动维持在第30年,而保证和非保证现金价值就会是以新计划的人民币保单继续滚存。

2.精神上无行为能力选项

「盈御3」还升级了一个常见于大额保单的选项:精神上无行为能力选项。

随着人口老龄化加快,精神健康保障需求不断上升,在客户在精神上没有行为能力的时候,我们可以指定一个18岁以上有可保利益的人来进行指定比例的提领保单现金价值。

3.红利及分红的锁定和解锁选项

随着经济环境不断改变,客户可能会有随时改变锁定红利和分红的想法,已经锁定的红利,也可以解锁。

锁定选项

在保单第15个保单年度起开始可以行使分红锁定选项,持有人需要在保单周年日的30天内转移10%-100%的非保证复归红利及终期分红进入红利及分红的锁定户口;从而提升保单保证的部分。

解锁选项

要在锁定红利至少1年后,每年可解锁红利和分红,解锁百分比为10%-100%,重新获取潜在回报。

4.保单分拆选项

在保费缴付期满或第3个保单周年日起(以较后者为准),每年可分拆保单一次。保单的所有日期维持不变,分拆保单的所有日期与原保单一致。分拆出来的保单会有一个新的保单号码,现有保单号不变。保单分拆获批后,持有人可以更改持有人、受保人、第二受保人、受益人。

一单多拆,适合二胎家庭、转换保单货币、教育搭配养老、养老搭配传承等场景。

5.回报升级,长期潜在收益高达7%+

美元保单和港元保单收益都做了升级。

美元保单:

港元保单:

6. 全面的财富传承

「盈御3」设有无限次更换受保人/指定第二受保人、自定义身故赔偿支付方式,助力客户全方位规划财富。

通过更改受保人选项及第二受保人选项, 持有人可以在保障年期内更改受保人无限次。

身故赔偿支付方法:

「盈御3」设有多种身故赔偿金的领取方式,可以按照您的心愿进行分配,让您完全无后顾之忧。

7. 延缴保费惠益

如果遇到下图的情况,「盈御3」可申请延缴保费长达365天;此选项为的减轻客户的财务负担且帮助客户度过经济难关。

8.卓越成绩奖

父母本身有规划海外升学,这个奖项就很适用,孩子在以下考试中达到指定的成绩,会有指定的奖金金额。

9.公司可投保

公司也可以给投保,即可以将「盈御3」用作财务规划的工具,也能作为员工福利以挽留、激励和奖励员工在公司的付出。

公司保单要遵循以下的关系:

02. 「盈御3」市场对比

1.缴费年期=5年,货币=美元,总保费=50万,年龄=0岁

「盈御3」五年期缴费,整体的预期回报会比市场同类产品有优势。

2.缴费年期=整付,货币=美元,总保费=5万,年龄=0岁

「盈御3」整付保费的整体优势也很明显。

3.缴付年期=3年,货币=美元,总保费=50,000,年龄=0岁

「盈御3」3年期缴费,整体的预期回报会比市场同类产品有优势。

4.缴付年期=10年,货币=美元,总保费=500,000,年龄=0岁

「盈御3」四个缴费年期,基本都是优于市场同类产品。

5.快领模式对比

这次「盈御3」更新,针对提领也做出了调整。不提领的情况下,整体的预期收益在前位,同样能做到566.但提取后的现价会低于另外两款主打快领的选手:

「盈御3」更多领取模式;

不同缴费年期,在缴费期满就可以提领了。

不同保单年度,可提领的比例会有差异,越往后提领的比例越高:

5年缴:

555、566、587、598、5/11/9、5/12/10、5/14/11、5/15/12

3年缴:

335、356、377、398、3/10/9、3/12/10、3/13/11、3/14/12

整付:

114、135、156、167、188、1/10/9、1/11/10

10年缴:

10/10/7、10/12/8、10/13/9、10/16/11、10/17/12、10/19/13

04.小结语

作为内地居民最喜爱的保险公司之一,王牌产品当然也备受关注。「盈御3」不管是为子女储备教育金、为自己和家人的退休生活自制预备金、为环球旅游自制旅游津贴、为后代孙辈储备财富,都能灵活配置现金流。

友邦「盈御3」将在2024年1月2日跟大家见面啦!上周跟大家抢先看了友邦「盈御3」都升级了哪些地方,如果只想知道具体升级的内容,可戳:

今天港保万事通主要还是跟大家一起解析,友邦「盈御3」的产品性能和收益,在市场同类产品之间的差异。

01. 「盈御3」的性能

1.货币转换

盈御3为了提高财务规划的的灵活性,升级了货币转换时间。在第2个保单年度终结后就可以行使货币转换选项,目前是市场上最早可以行使转换权利的。

可转换的币种维持不变,依旧是人民币、港元、美元、英镑、欧元、新加坡元、澳门币、加元、澳元这9种货币。

其中,澳门币仅限澳门造发的保单。

货币转换选项例子

例子1.陈先生 30岁

假设陈先生在行使货币转换选项时,「盈御3」在售。

在货币转换成功后,保单会维持在第3年并且以转换后的保单货币调整保证现金价值和非保证复归红利及终期分红继续滚存。

例子2·黄小姐,25岁

假设在行使货币转换时,「盈御3」已停售

在原有计划已停售的情况下,在行使转换货币时会提供最新的计划。转换后,在最新计划下的保单年度,会自动维持在第30年,而保证和非保证现金价值就会是以新计划的人民币保单继续滚存。

2.精神上无行为能力选项

「盈御3」还升级了一个常见于大额保单的选项:精神上无行为能力选项。

随着人口老龄化加快,精神健康保障需求不断上升,在客户在精神上没有行为能力的时候,我们可以指定一个18岁以上有可保利益的人来进行指定比例的提领保单现金价值。

3.红利及分红的锁定和解锁选项

随着经济环境不断改变,客户可能会有随时改变锁定红利和分红的想法,已经锁定的红利,也可以解锁。

锁定选项

在保单第15个保单年度起开始可以行使分红锁定选项,持有人需要在保单周年日的30天内转移10%-100%的非保证复归红利及终期分红进入红利及分红的锁定户口;从而提升保单保证的部分。

解锁选项

要在锁定红利至少1年后,每年可解锁红利和分红,解锁百分比为10%-100%,重新获取潜在回报。

4.保单分拆选项

在保费缴付期满或第3个保单周年日起(以较后者为准),每年可分拆保单一次。保单的所有日期维持不变,分拆保单的所有日期与原保单一致。分拆出来的保单会有一个新的保单号码,现有保单号不变。保单分拆获批后,持有人可以更改持有人、受保人、第二受保人、受益人。

一单多拆,适合二胎家庭、转换保单货币、教育搭配养老、养老搭配传承等场景。

5.回报升级,长期潜在收益高达7%+

美元保单和港元保单收益都做了升级。

美元保单:

港元保单:

6. 全面的财富传承

「盈御3」设有无限次更换受保人/指定第二受保人、自定义身故赔偿支付方式,助力客户全方位规划财富。

通过更改受保人选项及第二受保人选项, 持有人可以在保障年期内更改受保人无限次。

身故赔偿支付方法:

「盈御3」设有多种身故赔偿金的领取方式,可以按照您的心愿进行分配,让您完全无后顾之忧。

7. 延缴保费惠益

如果遇到下图的情况,「盈御3」可申请延缴保费长达365天;此选项为的减轻客户的财务负担且帮助客户度过经济难关。

8.卓越成绩奖

父母本身有规划海外升学,这个奖项就很适用,孩子在以下考试中达到指定的成绩,会有指定的奖金金额。

9.公司可投保

公司也可以给投保,即可以将「盈御3」用作财务规划的工具,也能作为员工福利以挽留、激励和奖励员工在公司的付出。

公司保单要遵循以下的关系:

02. 「盈御3」市场对比

1.缴费年期=5年,货币=美元,总保费=50万,年龄=0岁

「盈御3」五年期缴费,整体的预期回报会比市场同类产品有优势。

2.缴费年期=整付,货币=美元,总保费=5万,年龄=0岁

「盈御3」整付保费的整体优势也很明显。

3.缴付年期=3年,货币=美元,总保费=50,000,年龄=0岁

「盈御3」3年期缴费,整体的预期回报会比市场同类产品有优势。

4.缴付年期=10年,货币=美元,总保费=500,000,年龄=0岁

「盈御3」四个缴费年期,基本都是优于市场同类产品。

5.快领模式对比

这次「盈御3」更新,针对提领也做出了调整。不提领的情况下,整体的预期收益在前位,同样能做到566.但提取后的现价会低于另外两款主打快领的选手:

「盈御3」更多领取模式;

不同缴费年期,在缴费期满就可以提领了。

不同保单年度,可提领的比例会有差异,越往后提领的比例越高:

5年缴:

555、566、587、598、5/11/9、5/12/10、5/14/11、5/15/12

3年缴:

335、356、377、398、3/10/9、3/12/10、3/13/11、3/14/12

整付:

114、135、156、167、188、1/10/9、1/11/10

10年缴:

10/10/7、10/12/8、10/13/9、10/16/11、10/17/12、10/19/13

04.小结语

作为内地居民最喜爱的保险公司之一,王牌产品当然也备受关注。「盈御3」不管是为子女储备教育金、为自己和家人的退休生活自制预备金、为环球旅游自制旅游津贴、为后代孙辈储备财富,都能灵活配置现金流。

粤ICP备18027688号

粤ICP备18027688号