即可开始对话

400-688-6130

本文作者:Chilli Wu,首发于公众号:长城港险,具体了解可关注长城港险或添加作者微信:ccgxhk

「万年青·星河尊享」六种提领密码,海外钱包,提领更方便!

如果你想在中期灵活提领、想简单直接地传承财富,永明的「万年青·星河尊享」会适合你。

「万年青·星河尊享」享依旧重点投资在环境、社会及管治(ESG)评价的资产;如果你的投资理念和「万年青·星河尊享」一样,它十分适合陪伴志同道合的你。

一起来看看永明的「万年青·星河尊享」储蓄计划!

01. 「万年青·星河尊享」八大亮点

1.高回报早回本

「万年青·星河尊享」设有2年、5年短期缴付期,预期总回本早至第6个保单年度,预期长线回报高达7.11%

2.弹性规划未来财富传承

①货币转换选项

「万年青·星河尊享」设有四种保单货币转换:美元、人民币、英镑、加元。

保单持有人可以在第三个保单周年日起,申请转换多种货币。

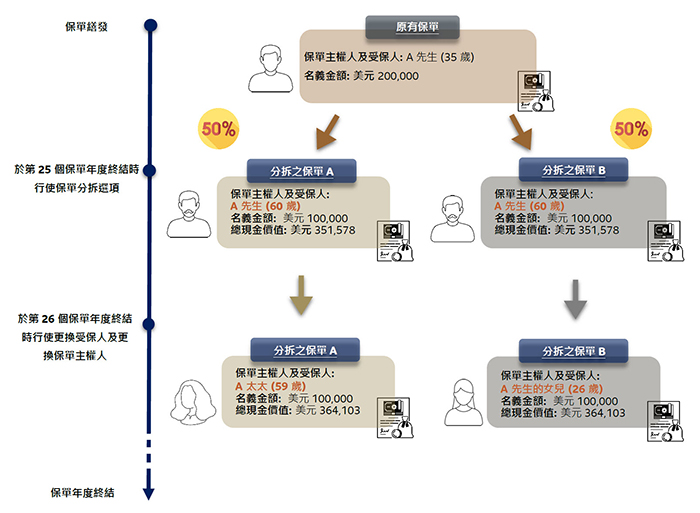

②保单分拆选项

可于第三个保单周年日起,每个年度可行使1次拆分。

将原本的保单拆成数份保单,适时调整财务规划方案。

保单分拆举例:

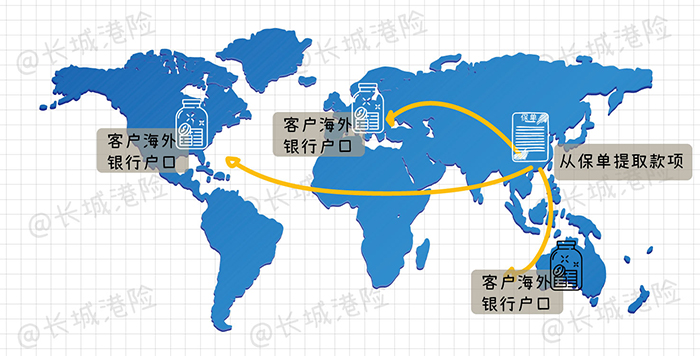

③海外提取款项

「万年青·星河尊享」特设海外转账服务,方便客户从保单提取款项到名下的海外银行户口,更可每年豁免1次香港汇款的银行费用。

3.市场独有:意外护理保障

「万年青·星河尊享」设有意外护理保障,在受保人发生重大意外被医生诊断为不能独立生活,「万年青·星河尊享」将支付高达基本计划名义金额的1000%的款项,助力客户跨越人生的重大意外。

*不能独立生活:指因意外造成受伤,即便有特殊设备帮助,在整个日常生活活动中也需要他人协助,及被诊断为完全不能完成至少3项日常生活活动至少6个月。

日常生活活动包括:沐浴、更衣、如厕、进食、上下床或椅

4.灵活应对生活转变

①保费假期

可以在第2个保单周年日或之后申请暂缓缴交1年的保费,让财务灵活应对不同财政状况。

保费假期只能连续或单独行使2年。如果单独行使,保费假期的周期为1年。

②保费豁免保障

若投被保人在65岁之前身故或被诊断为完全永久伤残,「万年青·星河尊享」将立即豁免将来应缴的保费;限额20万美元。

③付款人保费豁免保障

若投保人在65岁之前身故或被诊断为完全永久伤残,「万年青·星河尊享」将立即豁免将来应缴的保费;限额20万美元。

5.6种自选身故保障支付选项

这个选项类似于信托功能。「万年青·星河尊享」设有6种身故赔付类型可供选择,满足受益人人生不同阶段的需要。

6.财富无缝传承

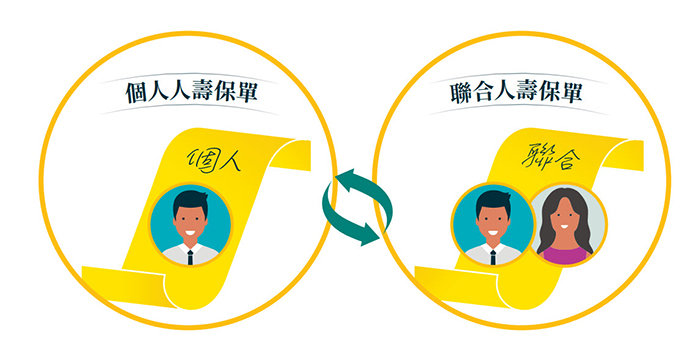

①更换受保人

「万年青·星河尊享」可将保单由个人人寿保单更改为联合人寿保单,联合人寿保单即保单有两位受保人,不会因为一位受保人突然身故导致保单终止;保障保单代代相传。

而更换受保人只要有至少1位受保人仍然在世,就可不限次数更换。

②指定候补保单主权人

客户可以行使指定候补保单主权人选项,即便现有保单主权人突然身故,我们指定的亲人会成为最新的保单主权人;确保保单有人照料。

7.精神上无行为能力保障

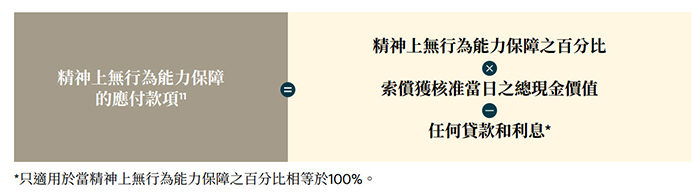

保单持有人可以指定一位家庭成员作为精神上无行为能力保障的领取人,方便保单持有人在被诊断为精神上无行为能力的人时,有人能够代为提出索赔。

保单持有人可以选择25%/50/75%/100%的总现金价值作为精神上无行为能力保障的百分比,在领取后,保单剩余的现价会在保单中继续滚存增长。

8.价值锁定选项

客户可以选择在第10个保单周年日起按指定的百分比将保单价值锁定至你的价值锁定户口,锁定的价值比例不超过50%。这项功能主要保障保单财富免受市场波动影响。

02. 「万年青·星河尊享」回报率

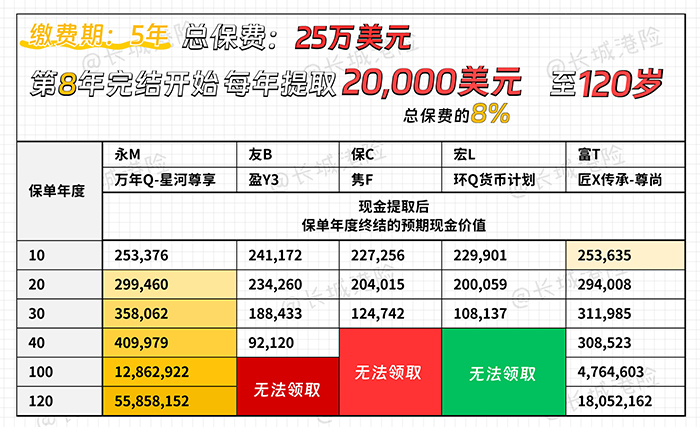

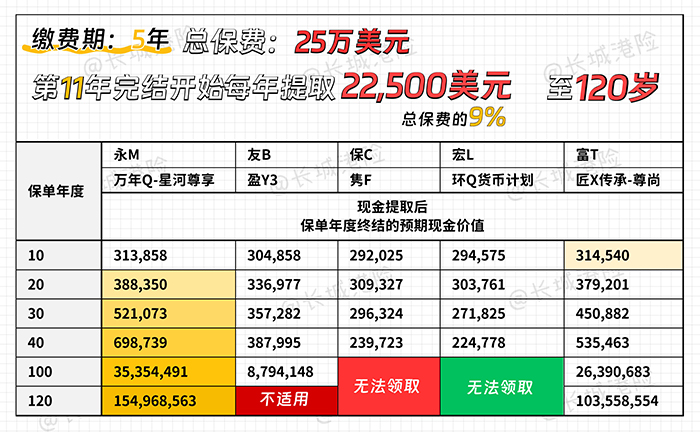

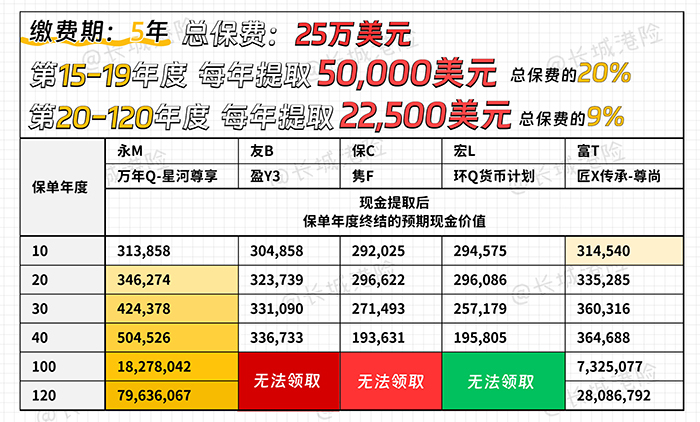

03. 「万年青·星河尊享」提领密码

同类提领对比

以0岁宝宝作为受保人,按五年缴费期的“提领密码”进行演示

1.555

2.566

3.577

4.588

5.5/11/9

6.5/20%/9%

黄色填充是在相同提领的情况下,现金价值的结余更多。

按这6种“提领密码”进行提取,「万年青·星河尊享」优于同类产品。

04.「万年青·星河尊享」同类产品比较

1.产品特点比较

「万年青·星河尊享」的身故保障支付选项的保障更为全面,同类产品市场独有的额外意外护理保障也十分贴心!

2.回报比较

黄色填充是几款产品内收益率最高、回本期最快的;保证回报「万年青·星河尊享」领先于同类产品;预期收益也是同类产品中上水平!

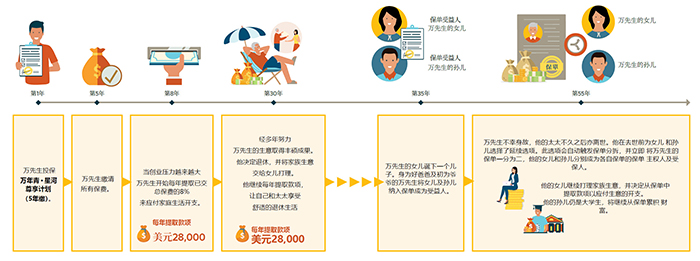

05. 「万年青·星河尊享」投保案例

例子一·灵活实现不同人生阶段的目标

投被保人=万先生,年龄=30岁,年保费=70,000美元,缴费年期=5年总保费=350,000美元

配置目标:害怕创业收入不稳定,希望能提供稳定收入、享受退休生活并为下一代建立财富。

在第8年度,万先生创业遇到瓶颈,开始在「万年青·星河尊享」每年提领28,000美元作为生活开销

在第30年,创业成功且收获颇丰,希望退休并且让孩子继承家业;自己和太太每年继续提领28,000美元作养老补充

在第35年,万先生抱孙子的同时,把女儿和孙子一并设立为受益人;

在第55年,万先生不幸身故,此前他已经把保单做了延续选项,当他人没了就会自动出发保单分拆,把保单一分为二,孙子和女儿各持有一份。

例子二·既能在不同国家实现不同梦想 又能提供长久支援

投被保人=青先生,年龄=35岁,年保费=10万美元,缴费期=2年,总保费=20万美元

配置用途:考虑未来子女海外升学,同时给自己和太太做好退休养老的规划。

这个案例结合了保单分拆、货币转换、分红锁定、价值提领、转换受保人、身故赔偿选项的使用情景,一例道出多项功能。

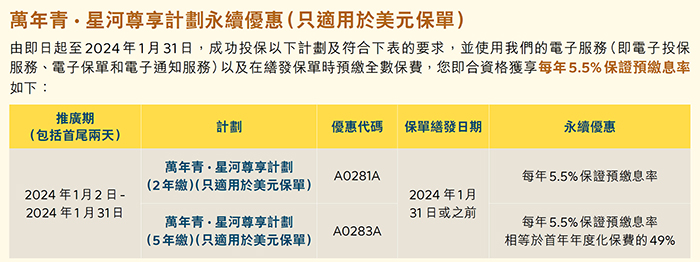

06. 「万年青·星河尊享」投保优惠

投保优惠期:即日起至2024年2月29日

五年缴费高达22%保费回赠、2年缴费高达24%回赠

永续优惠即预交优惠,1月31日前投保享有5.5%保证预交利率,相当于首年年保费的49%;结合保费回赠可高达首年保费71%的折扣!

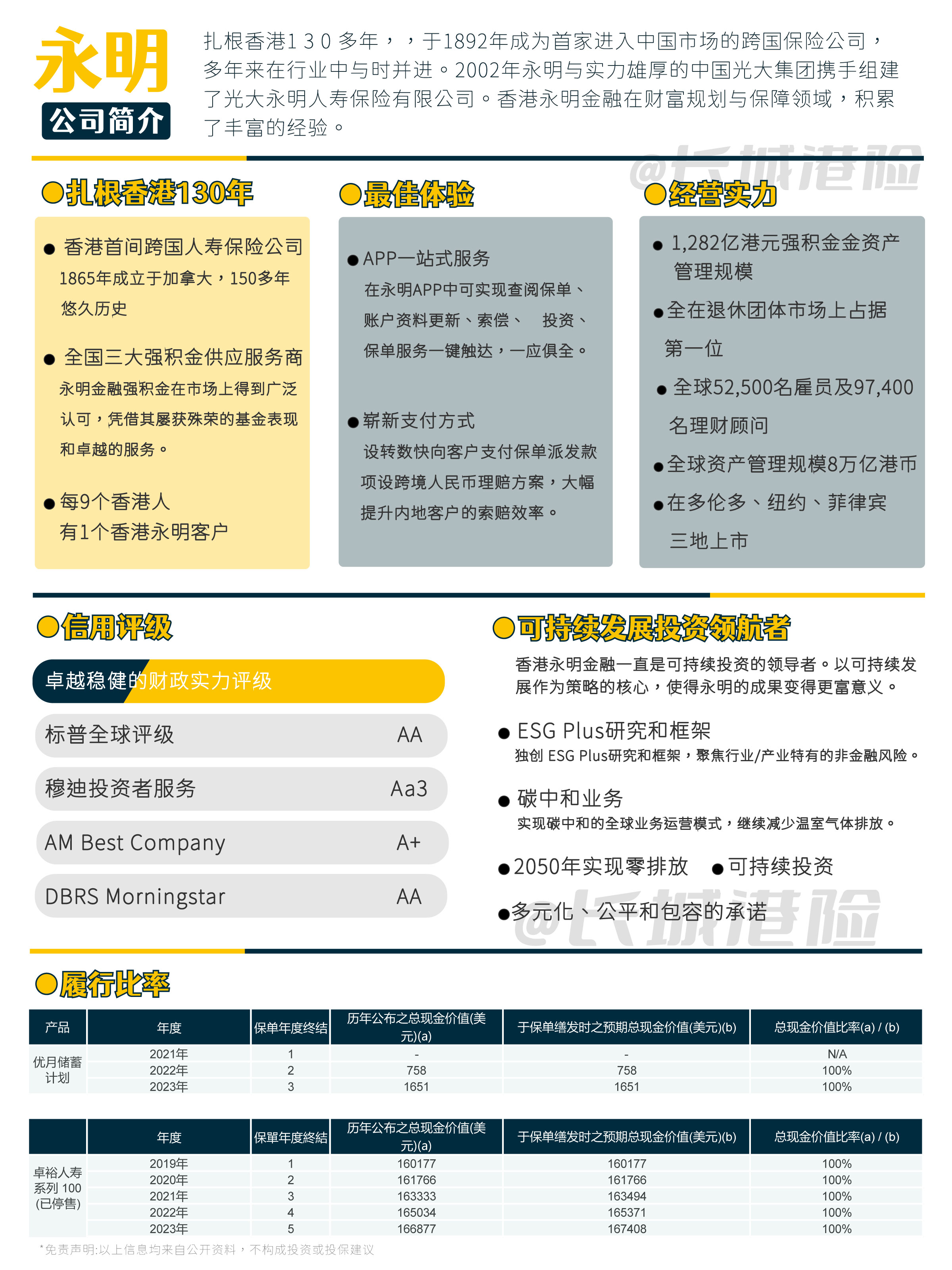

07.关于香港永明

08.小总结

香港的多元货币计划卷出了新高度,各有各的卷法。

永明「万年青·星河尊享」优化了货币转换后期提领的便捷性;

延续了身故支付保障、意外护理保障;

既想要外资大保司的背景、又想要高收益、高灵活提领;「万年青·星河尊享」是不二选择。

本文作者:Chilli Wu,首发于公众号:长城港险,具体了解可关注长城港险或添加作者微信:ccgxhk

「万年青·星河尊享」六种提领密码,海外钱包,提领更方便!

如果你想在中期灵活提领、想简单直接地传承财富,永明的「万年青·星河尊享」会适合你。

「万年青·星河尊享」享依旧重点投资在环境、社会及管治(ESG)评价的资产;如果你的投资理念和「万年青·星河尊享」一样,它十分适合陪伴志同道合的你。

一起来看看永明的「万年青·星河尊享」储蓄计划!

01. 「万年青·星河尊享」八大亮点

1.高回报早回本

「万年青·星河尊享」设有2年、5年短期缴付期,预期总回本早至第6个保单年度,预期长线回报高达7.11%

2.弹性规划未来财富传承

①货币转换选项

「万年青·星河尊享」设有四种保单货币转换:美元、人民币、英镑、加元。

保单持有人可以在第三个保单周年日起,申请转换多种货币。

②保单分拆选项

可于第三个保单周年日起,每个年度可行使1次拆分。

将原本的保单拆成数份保单,适时调整财务规划方案。

保单分拆举例:

③海外提取款项

「万年青·星河尊享」特设海外转账服务,方便客户从保单提取款项到名下的海外银行户口,更可每年豁免1次香港汇款的银行费用。

3.市场独有:意外护理保障

「万年青·星河尊享」设有意外护理保障,在受保人发生重大意外被医生诊断为不能独立生活,「万年青·星河尊享」将支付高达基本计划名义金额的1000%的款项,助力客户跨越人生的重大意外。

*不能独立生活:指因意外造成受伤,即便有特殊设备帮助,在整个日常生活活动中也需要他人协助,及被诊断为完全不能完成至少3项日常生活活动至少6个月。

日常生活活动包括:沐浴、更衣、如厕、进食、上下床或椅

4.灵活应对生活转变

①保费假期

可以在第2个保单周年日或之后申请暂缓缴交1年的保费,让财务灵活应对不同财政状况。

保费假期只能连续或单独行使2年。如果单独行使,保费假期的周期为1年。

②保费豁免保障

若投被保人在65岁之前身故或被诊断为完全永久伤残,「万年青·星河尊享」将立即豁免将来应缴的保费;限额20万美元。

③付款人保费豁免保障

若投保人在65岁之前身故或被诊断为完全永久伤残,「万年青·星河尊享」将立即豁免将来应缴的保费;限额20万美元。

5.6种自选身故保障支付选项

这个选项类似于信托功能。「万年青·星河尊享」设有6种身故赔付类型可供选择,满足受益人人生不同阶段的需要。

6.财富无缝传承

①更换受保人

「万年青·星河尊享」可将保单由个人人寿保单更改为联合人寿保单,联合人寿保单即保单有两位受保人,不会因为一位受保人突然身故导致保单终止;保障保单代代相传。

而更换受保人只要有至少1位受保人仍然在世,就可不限次数更换。

②指定候补保单主权人

客户可以行使指定候补保单主权人选项,即便现有保单主权人突然身故,我们指定的亲人会成为最新的保单主权人;确保保单有人照料。

7.精神上无行为能力保障

保单持有人可以指定一位家庭成员作为精神上无行为能力保障的领取人,方便保单持有人在被诊断为精神上无行为能力的人时,有人能够代为提出索赔。

保单持有人可以选择25%/50/75%/100%的总现金价值作为精神上无行为能力保障的百分比,在领取后,保单剩余的现价会在保单中继续滚存增长。

8.价值锁定选项

客户可以选择在第10个保单周年日起按指定的百分比将保单价值锁定至你的价值锁定户口,锁定的价值比例不超过50%。这项功能主要保障保单财富免受市场波动影响。

02. 「万年青·星河尊享」回报率

03. 「万年青·星河尊享」提领密码

同类提领对比

以0岁宝宝作为受保人,按五年缴费期的“提领密码”进行演示

1.555

2.566

3.577

4.588

5.5/11/9

6.5/20%/9%

黄色填充是在相同提领的情况下,现金价值的结余更多。

按这6种“提领密码”进行提取,「万年青·星河尊享」优于同类产品。

04.「万年青·星河尊享」同类产品比较

1.产品特点比较

「万年青·星河尊享」的身故保障支付选项的保障更为全面,同类产品市场独有的额外意外护理保障也十分贴心!

2.回报比较

黄色填充是几款产品内收益率最高、回本期最快的;保证回报「万年青·星河尊享」领先于同类产品;预期收益也是同类产品中上水平!

05. 「万年青·星河尊享」投保案例

例子一·灵活实现不同人生阶段的目标

投被保人=万先生,年龄=30岁,年保费=70,000美元,缴费年期=5年总保费=350,000美元

配置目标:害怕创业收入不稳定,希望能提供稳定收入、享受退休生活并为下一代建立财富。

在第8年度,万先生创业遇到瓶颈,开始在「万年青·星河尊享」每年提领28,000美元作为生活开销

在第30年,创业成功且收获颇丰,希望退休并且让孩子继承家业;自己和太太每年继续提领28,000美元作养老补充

在第35年,万先生抱孙子的同时,把女儿和孙子一并设立为受益人;

在第55年,万先生不幸身故,此前他已经把保单做了延续选项,当他人没了就会自动出发保单分拆,把保单一分为二,孙子和女儿各持有一份。

例子二·既能在不同国家实现不同梦想 又能提供长久支援

投被保人=青先生,年龄=35岁,年保费=10万美元,缴费期=2年,总保费=20万美元

配置用途:考虑未来子女海外升学,同时给自己和太太做好退休养老的规划。

这个案例结合了保单分拆、货币转换、分红锁定、价值提领、转换受保人、身故赔偿选项的使用情景,一例道出多项功能。

06. 「万年青·星河尊享」投保优惠

投保优惠期:即日起至2024年2月29日

五年缴费高达22%保费回赠、2年缴费高达24%回赠

永续优惠即预交优惠,1月31日前投保享有5.5%保证预交利率,相当于首年年保费的49%;结合保费回赠可高达首年保费71%的折扣!

07.关于香港永明

08.小总结

香港的多元货币计划卷出了新高度,各有各的卷法。

永明「万年青·星河尊享」优化了货币转换后期提领的便捷性;

延续了身故支付保障、意外护理保障;

既想要外资大保司的背景、又想要高收益、高灵活提领;「万年青·星河尊享」是不二选择。

本文作者:Chilli Wu,首发于公众号:长城港险,具体了解可关注长城港险或添加作者微信:ccgxhk

「万年青·星河尊享」六种提领密码,海外钱包,提领更方便!

如果你想在中期灵活提领、想简单直接地传承财富,永明的「万年青·星河尊享」会适合你。

「万年青·星河尊享」享依旧重点投资在环境、社会及管治(ESG)评价的资产;如果你的投资理念和「万年青·星河尊享」一样,它十分适合陪伴志同道合的你。

一起来看看永明的「万年青·星河尊享」储蓄计划!

01. 「万年青·星河尊享」八大亮点

1.高回报早回本

「万年青·星河尊享」设有2年、5年短期缴付期,预期总回本早至第6个保单年度,预期长线回报高达7.11%

2.弹性规划未来财富传承

①货币转换选项

「万年青·星河尊享」设有四种保单货币转换:美元、人民币、英镑、加元。

保单持有人可以在第三个保单周年日起,申请转换多种货币。

②保单分拆选项

可于第三个保单周年日起,每个年度可行使1次拆分。

将原本的保单拆成数份保单,适时调整财务规划方案。

保单分拆举例:

③海外提取款项

「万年青·星河尊享」特设海外转账服务,方便客户从保单提取款项到名下的海外银行户口,更可每年豁免1次香港汇款的银行费用。

3.市场独有:意外护理保障

「万年青·星河尊享」设有意外护理保障,在受保人发生重大意外被医生诊断为不能独立生活,「万年青·星河尊享」将支付高达基本计划名义金额的1000%的款项,助力客户跨越人生的重大意外。

*不能独立生活:指因意外造成受伤,即便有特殊设备帮助,在整个日常生活活动中也需要他人协助,及被诊断为完全不能完成至少3项日常生活活动至少6个月。

日常生活活动包括:沐浴、更衣、如厕、进食、上下床或椅

4.灵活应对生活转变

①保费假期

可以在第2个保单周年日或之后申请暂缓缴交1年的保费,让财务灵活应对不同财政状况。

保费假期只能连续或单独行使2年。如果单独行使,保费假期的周期为1年。

②保费豁免保障

若投被保人在65岁之前身故或被诊断为完全永久伤残,「万年青·星河尊享」将立即豁免将来应缴的保费;限额20万美元。

③付款人保费豁免保障

若投保人在65岁之前身故或被诊断为完全永久伤残,「万年青·星河尊享」将立即豁免将来应缴的保费;限额20万美元。

5.6种自选身故保障支付选项

这个选项类似于信托功能。「万年青·星河尊享」设有6种身故赔付类型可供选择,满足受益人人生不同阶段的需要。

6.财富无缝传承

①更换受保人

「万年青·星河尊享」可将保单由个人人寿保单更改为联合人寿保单,联合人寿保单即保单有两位受保人,不会因为一位受保人突然身故导致保单终止;保障保单代代相传。

而更换受保人只要有至少1位受保人仍然在世,就可不限次数更换。

②指定候补保单主权人

客户可以行使指定候补保单主权人选项,即便现有保单主权人突然身故,我们指定的亲人会成为最新的保单主权人;确保保单有人照料。

7.精神上无行为能力保障

保单持有人可以指定一位家庭成员作为精神上无行为能力保障的领取人,方便保单持有人在被诊断为精神上无行为能力的人时,有人能够代为提出索赔。

保单持有人可以选择25%/50/75%/100%的总现金价值作为精神上无行为能力保障的百分比,在领取后,保单剩余的现价会在保单中继续滚存增长。

8.价值锁定选项

客户可以选择在第10个保单周年日起按指定的百分比将保单价值锁定至你的价值锁定户口,锁定的价值比例不超过50%。这项功能主要保障保单财富免受市场波动影响。

02. 「万年青·星河尊享」回报率

03. 「万年青·星河尊享」提领密码

同类提领对比

以0岁宝宝作为受保人,按五年缴费期的“提领密码”进行演示

1.555

2.566

3.577

4.588

5.5/11/9

6.5/20%/9%

黄色填充是在相同提领的情况下,现金价值的结余更多。

按这6种“提领密码”进行提取,「万年青·星河尊享」优于同类产品。

04.「万年青·星河尊享」同类产品比较

1.产品特点比较

「万年青·星河尊享」的身故保障支付选项的保障更为全面,同类产品市场独有的额外意外护理保障也十分贴心!

2.回报比较

黄色填充是几款产品内收益率最高、回本期最快的;保证回报「万年青·星河尊享」领先于同类产品;预期收益也是同类产品中上水平!

05. 「万年青·星河尊享」投保案例

例子一·灵活实现不同人生阶段的目标

投被保人=万先生,年龄=30岁,年保费=70,000美元,缴费年期=5年总保费=350,000美元

配置目标:害怕创业收入不稳定,希望能提供稳定收入、享受退休生活并为下一代建立财富。

在第8年度,万先生创业遇到瓶颈,开始在「万年青·星河尊享」每年提领28,000美元作为生活开销

在第30年,创业成功且收获颇丰,希望退休并且让孩子继承家业;自己和太太每年继续提领28,000美元作养老补充

在第35年,万先生抱孙子的同时,把女儿和孙子一并设立为受益人;

在第55年,万先生不幸身故,此前他已经把保单做了延续选项,当他人没了就会自动出发保单分拆,把保单一分为二,孙子和女儿各持有一份。

例子二·既能在不同国家实现不同梦想 又能提供长久支援

投被保人=青先生,年龄=35岁,年保费=10万美元,缴费期=2年,总保费=20万美元

配置用途:考虑未来子女海外升学,同时给自己和太太做好退休养老的规划。

这个案例结合了保单分拆、货币转换、分红锁定、价值提领、转换受保人、身故赔偿选项的使用情景,一例道出多项功能。

06. 「万年青·星河尊享」投保优惠

投保优惠期:即日起至2024年2月29日

五年缴费高达22%保费回赠、2年缴费高达24%回赠

永续优惠即预交优惠,1月31日前投保享有5.5%保证预交利率,相当于首年年保费的49%;结合保费回赠可高达首年保费71%的折扣!

07.关于香港永明

08.小总结

香港的多元货币计划卷出了新高度,各有各的卷法。

永明「万年青·星河尊享」优化了货币转换后期提领的便捷性;

延续了身故支付保障、意外护理保障;

既想要外资大保司的背景、又想要高收益、高灵活提领;「万年青·星河尊享」是不二选择。

本文作者:Chilli Wu,首发于公众号:长城港险,具体了解可关注长城港险或添加作者微信:ccgxhk

「万年青·星河尊享」六种提领密码,海外钱包,提领更方便!

如果你想在中期灵活提领、想简单直接地传承财富,永明的「万年青·星河尊享」会适合你。

「万年青·星河尊享」享依旧重点投资在环境、社会及管治(ESG)评价的资产;如果你的投资理念和「万年青·星河尊享」一样,它十分适合陪伴志同道合的你。

一起来看看永明的「万年青·星河尊享」储蓄计划!

01. 「万年青·星河尊享」八大亮点

1.高回报早回本

「万年青·星河尊享」设有2年、5年短期缴付期,预期总回本早至第6个保单年度,预期长线回报高达7.11%

2.弹性规划未来财富传承

①货币转换选项

「万年青·星河尊享」设有四种保单货币转换:美元、人民币、英镑、加元。

保单持有人可以在第三个保单周年日起,申请转换多种货币。

②保单分拆选项

可于第三个保单周年日起,每个年度可行使1次拆分。

将原本的保单拆成数份保单,适时调整财务规划方案。

保单分拆举例:

③海外提取款项

「万年青·星河尊享」特设海外转账服务,方便客户从保单提取款项到名下的海外银行户口,更可每年豁免1次香港汇款的银行费用。

3.市场独有:意外护理保障

「万年青·星河尊享」设有意外护理保障,在受保人发生重大意外被医生诊断为不能独立生活,「万年青·星河尊享」将支付高达基本计划名义金额的1000%的款项,助力客户跨越人生的重大意外。

*不能独立生活:指因意外造成受伤,即便有特殊设备帮助,在整个日常生活活动中也需要他人协助,及被诊断为完全不能完成至少3项日常生活活动至少6个月。

日常生活活动包括:沐浴、更衣、如厕、进食、上下床或椅

4.灵活应对生活转变

①保费假期

可以在第2个保单周年日或之后申请暂缓缴交1年的保费,让财务灵活应对不同财政状况。

保费假期只能连续或单独行使2年。如果单独行使,保费假期的周期为1年。

②保费豁免保障

若投被保人在65岁之前身故或被诊断为完全永久伤残,「万年青·星河尊享」将立即豁免将来应缴的保费;限额20万美元。

③付款人保费豁免保障

若投保人在65岁之前身故或被诊断为完全永久伤残,「万年青·星河尊享」将立即豁免将来应缴的保费;限额20万美元。

5.6种自选身故保障支付选项

这个选项类似于信托功能。「万年青·星河尊享」设有6种身故赔付类型可供选择,满足受益人人生不同阶段的需要。

6.财富无缝传承

①更换受保人

「万年青·星河尊享」可将保单由个人人寿保单更改为联合人寿保单,联合人寿保单即保单有两位受保人,不会因为一位受保人突然身故导致保单终止;保障保单代代相传。

而更换受保人只要有至少1位受保人仍然在世,就可不限次数更换。

②指定候补保单主权人

客户可以行使指定候补保单主权人选项,即便现有保单主权人突然身故,我们指定的亲人会成为最新的保单主权人;确保保单有人照料。

7.精神上无行为能力保障

保单持有人可以指定一位家庭成员作为精神上无行为能力保障的领取人,方便保单持有人在被诊断为精神上无行为能力的人时,有人能够代为提出索赔。

保单持有人可以选择25%/50/75%/100%的总现金价值作为精神上无行为能力保障的百分比,在领取后,保单剩余的现价会在保单中继续滚存增长。

8.价值锁定选项

客户可以选择在第10个保单周年日起按指定的百分比将保单价值锁定至你的价值锁定户口,锁定的价值比例不超过50%。这项功能主要保障保单财富免受市场波动影响。

02. 「万年青·星河尊享」回报率

03. 「万年青·星河尊享」提领密码

同类提领对比

以0岁宝宝作为受保人,按五年缴费期的“提领密码”进行演示

1.555

2.566

3.577

4.588

5.5/11/9

6.5/20%/9%

黄色填充是在相同提领的情况下,现金价值的结余更多。

按这6种“提领密码”进行提取,「万年青·星河尊享」优于同类产品。

04.「万年青·星河尊享」同类产品比较

1.产品特点比较

「万年青·星河尊享」的身故保障支付选项的保障更为全面,同类产品市场独有的额外意外护理保障也十分贴心!

2.回报比较

黄色填充是几款产品内收益率最高、回本期最快的;保证回报「万年青·星河尊享」领先于同类产品;预期收益也是同类产品中上水平!

05. 「万年青·星河尊享」投保案例

例子一·灵活实现不同人生阶段的目标

投被保人=万先生,年龄=30岁,年保费=70,000美元,缴费年期=5年总保费=350,000美元

配置目标:害怕创业收入不稳定,希望能提供稳定收入、享受退休生活并为下一代建立财富。

在第8年度,万先生创业遇到瓶颈,开始在「万年青·星河尊享」每年提领28,000美元作为生活开销

在第30年,创业成功且收获颇丰,希望退休并且让孩子继承家业;自己和太太每年继续提领28,000美元作养老补充

在第35年,万先生抱孙子的同时,把女儿和孙子一并设立为受益人;

在第55年,万先生不幸身故,此前他已经把保单做了延续选项,当他人没了就会自动出发保单分拆,把保单一分为二,孙子和女儿各持有一份。

例子二·既能在不同国家实现不同梦想 又能提供长久支援

投被保人=青先生,年龄=35岁,年保费=10万美元,缴费期=2年,总保费=20万美元

配置用途:考虑未来子女海外升学,同时给自己和太太做好退休养老的规划。

这个案例结合了保单分拆、货币转换、分红锁定、价值提领、转换受保人、身故赔偿选项的使用情景,一例道出多项功能。

06. 「万年青·星河尊享」投保优惠

投保优惠期:即日起至2024年2月29日

五年缴费高达22%保费回赠、2年缴费高达24%回赠

永续优惠即预交优惠,1月31日前投保享有5.5%保证预交利率,相当于首年年保费的49%;结合保费回赠可高达首年保费71%的折扣!

07.关于香港永明

08.小总结

香港的多元货币计划卷出了新高度,各有各的卷法。

永明「万年青·星河尊享」优化了货币转换后期提领的便捷性;

延续了身故支付保障、意外护理保障;

既想要外资大保司的背景、又想要高收益、高灵活提领;「万年青·星河尊享」是不二选择。

粤ICP备18027688号

粤ICP备18027688号